Деньги как отложить – Как копить деньги (не отказывая себе во всем)?

Как копить деньги — Психология человека

Богатство приносят не те деньги, которые вы зарабатываете, а те, которые сохраняете.

Бодо Шеффер

Умение копить деньги свойственно немногим людям, ведь оно напрямую связано со способностью человека организовывать свою жизнь, для чего необходимо придерживаться определенных правил и строгой самодисциплины. Но если у человека есть желание научиться этому умению – он ему обязательно научится. А чтобы у вас, уважаемые читатели, это желание появилось, а заодно и знания о том, как правильно копить деньги – внимательно прочитайте эту статью! В ней я расскажу вам о том, как и зачем копить деньги, чтобы не просто иметь стратегический запас денежных средств, но и уметь контролировать себя и свои желания, не позволяя всем заработанным вами деньгам просачиваться сквозь пальцы.

Ну что же, будем учиться с вами тому, как копить деньги и таким образом эффективно ими распоряжаться. Я уже научился это делать, теперь поделюсь с вами всеми теми знаниями, которыми обладаю сам. Зарабатывать деньги вы умеете – это очень хорошо, и умеете повышать свои доходы – это похвально. Но нужно еще и не позволять заработанным деньгам расползаться во все стороны. Все-таки – вы заработали их своим трудом, а свой труд надо ценить и уважать – бережно относясь к своим деньгам.

Стоящая перед нами задача решается с помощью двух вещей: мотивации и знаний. Причем мотивация гораздо важнее знаний. Знать тут особо нечего, чтобы накопить деньги – их нужно просто копить, то есть, откладывать определенную часть своих доходов и не тратить откладываемые деньги. А вот чтобы этим заниматься на регулярной основе, нужно иметь хорошую мотивацию. Поэтому основной упор я сделаю именно на ней.

Итак, перед тем как начать копить деньги, человек должен ответить себе на два вопроса. Первый вопрос звучит так: зачем и почему нужно копить деньги, то есть, какой в этом смысл, какой интерес, какая от этого выгода? А второй вопрос: как правильно копить деньги, чтобы особо ни в чем себя не ограничивать и в тоже время получать от своих действий ощутимый результат в виде солидных накоплений? Вот, на эти два вопроса я и буду отвечать, объясняя вам смысл накопления денег и рассказывая о способах их накопления.

Вопрос первый: зачем копить деньги?

Копить деньги нужно не только для того, чтобы иметь накопления, то есть, не только по экономическим соображениям, но и по психологическим. Сам процесс накопления денег – это управление финансами, для которого требуется дисциплинированный и грамотный подход. А это значит, что человек, копящий деньги, вырабатывает в себе самодисциплину, а также внимательность и ответственность, необходимые для успеха в этом деле. Ведь чтобы складывать копеечку к копеечке и всегда знать, сколько у тебя накоплено денег и где они находятся – нужно быть внимательным и ответственным человеком, жестко контролирующим свои финансы. Таким образом получается, что откладывая деньги, человек обретает власть над ними. Он не позволяет деньгам возбуждать свои эмоции и побуждать себя к бездумной и неконтролируемой трате денег – он рационально ими распоряжается, строго откладывая определенную часть заработанных средств для создания накоплений. А обретая власть над деньгами – человек обретает власть над самим собой, контролируя деньги – он контролирует себя. Поэтому можно сказать так – копить деньги нужно в том числе и для того, чтобы стать более мудрым, более совершенным человеком.

Я даже так скажу – иметь накопления, это примерно то же самое, что иметь ребенка, за которым необходимо следить, о котором надо заботиться, которого нужно кормить, учить и воспитывать, чтобы он вырос нормальным человеком. К деньгам нужно относиться также – они тоже нуждаются в заботе и наставлениях, за ними тоже надо следить, чтобы они приносили много пользы и мало вреда. Ребенок требует к себе большого внимания и деньги тоже требуют к себе не меньшего внимания. Ребенок требует бережного к себе отношения и деньги требуют бережного к себе отношения. Ни один нормальный родитель не кинет своего ребенка на произвол судьбы, и точно также, серьезный и ответственный человек, не станет бросаться деньгами налево и направо, ведь деньги – это его сила, это его жизненные соки, его ум, его время – выраженные в деньгах. Поэтому, когда человек копит деньги – он занимается очень важным и ответственным делом, которое напрямую связано с его жизнью. Ведь если это потребуется – накопления могут позволить человеку на время отойти от дел, отдохнуть, а возможно и переключиться на какую-нибудь другую деятельность, для освоения которой необходимо время. Накопленные деньги предоставляют человеку очень ценный для этой жизни ресурс – время. Ведь если вдруг случится так, что источник денег иссякнет, то накопления помогут человеку какое-то время жить не работая. Их также можно будет использовать для решения каких-нибудь серьезных проблем, например, проблем со здоровьем. А еще с их помощью можно начать какое-нибудь новое дело, можно бизнес новый создать, не влезая ни в какие кредиты. Деньги – это инструмент, а накопления – это чемоданчик с инструментом, воспользоваться которым можно в любое время, когда это необходимо.

Вообще я считаю, желание и умение копить деньги – это признак элитарности. Не все эти дорогие игрушки, к покупке которых стремятся люди, чтобы подчеркнуть свою значимость, делают человека качественнее, а умение делать непростые, сложные дела, умение придерживаться строгой дисциплины, умение планировать на годы вперед, умение контролировать свои желания, свою природу – вот признаки высокоразвитого человека. Копя деньги, человек усложняет свое поведение – делая себя частью цивилизованного мира. Ведь что такое цивилизация, в которой нам всем так комфортно жить – это усложненная искусственная модель мира, которую человек создал для того, чтобы жить в комфорте и достатке. А что такое цивилизованный, высокоразвитый человек – это человек со сложным мышлением и поведением, это не такое примитивное существо, каким его сделала природа, это – высокоорганизованная система, обладающая практичным разумом и сложным поведением. Далеко не только умение и желание копить деньги влияют на качество личности, но это очень важный элемент поведения человека, характеризующий его, как высокоорганизованную личность. Ведь постоянное откладывание денег, с целью их сбережения и накопления – это ритуал, требующий высокой организации ума, дисциплины, порядка. Совершенно очевидно, что какой-нибудь раздолбай не сможет копить деньги, для него это непосильная задача. Но даже если он и станет их копить – у него не получится накопить серьезный капитал, потому что он не сумеет его сохранить, он не сможет удержать себя от того, чтобы не притронуться к этим деньгам. К тому же, деньги свои нужно уметь защищать от посягательств со стороны других людей, в том числе и от государства, которое любит залазить в карманы своих граждан. Так что накопление денег – это не просто работа, это искусство, это целая культура, требующая от человека высоких качеств, с помощью которых он будет поступать так, как надо, а не так, как ему хочется.

Из всего вышесказанного следует, что главным стимулом к накоплению денег, для человека должно стать желание сделать себя более серьезным и ответственным в финансовом плане человеком. Отодвиньте деньги на второй план – взгляните на себя и скажите себе – что вы можете копить деньги, вы можете придерживаться строгой дисциплины, ежемесячно откладывая часть дохода, и можете контролировать себя, чтобы не тратить накопленные деньги. Здесь все дело в гордости и самоуважении – не надо ссылаться на необходимость откладывания денег, не нужно заниматься этим из-под палки, лучше пробудите в себе желание копить, чтобы делать это с радостью с интересом, с пониманием того, что вы это делаете для себя, а не потому, что так надо. Вы ведь это на самом деле будете делать для себя – ведь все те деньги, которые вы накопите – никуда не денутся – они как были, так и останутся вашими. Просто работать на вас они начнут по-новому. Они, во-первых, станут для вас надежной опорой в решении многих важных задач, а во-вторых, поспособствуют вашему личностному развитию. Вы ведь хотите стать еще умнее, сильнее, опытнее, увереннее в себе, не так ли? Накопление денег поможет вам в этом.

Вопрос второй: как правильно копить деньги?

Что касается умения копить деньги, то ничего сложного в этом деле нет – нужно просто систематически откладывать часть заработанного дохода и не тратить эти деньги. Ниже я объясню, по какой схеме это лучше всего делать. Но для начала нужно настроиться на эту задачу. Собственно, именно по этой причине я и начал объяснять принцип накопления денег с мотивации к этой деятельности. Ведь самое сложное в накоплении денег – это начать их копить. То есть, некоторым людям сложно взять деньги и положить их, скажем, в сейф, а в следующем месяце снова сделать это, и так каждый месяц. При этом прикасаться к этим деньгам нельзя, то есть, нельзя их тратить.

Главный барьер, который мешает таким образом копить деньги, разумеется, психологический. Ведь что требуется от человека, желающего начать откладывать деньги? Нужно, как я уже сказал выше, просто брать определенную сумму своих доходов и откладывать ее, либо кладя эти деньги в сейф, либо на счет в банке. Все очень просто. Но психологический барьер, о котором я говорю, основан на мыслях о том, что откладывая деньги – мы в чем-то себя ограничиваем, а также переключаем свое внимание со стремления постоянно увеличивать свои доходы на стремление экономить, ужиматься. Дескать, стремление копить деньги – мешает их зарабатывать, так как лишает человека стимула к увеличению своих доходов. Давайте разберемся с обоими этими моментами, чтобы снять психологический барьер, мешающий начать копить деньги.

Итак, первое, с чем необходимо разобраться – это мысли об ограничении человеком себя в чем-либо из-за необходимости копить деньги. Ошибочность этой мысли легко доказать, если задуматься над тем, что человек понимает под ограничением себя в чем-либо. Ведь это очень относительное понятие – ограничение. По сравнению с чем, или с кем, мы себя ограничиваем, когда откладываем деньги? Человек может откладывать деньги, имея зарплату в двадцать тысяч условных единиц, и точно также он может откладывать деньги, имея миллионные доходы. И что же получается, что в каждом из этих случаев он себя в чем-то ограничивает? Если так, то следуя этой логике можно сказать, что не имея еще более высоких доходов человек себя также в чем-то ограничивает. А раз так, то чем же то ограничение, которое становится следствием откладывания человеком денег, отличается от тех ограничений, которых он вынужден придерживаться – не имея сверхвысоких доходов? Разница только в восприятии человеком своих действий, в его отношении к тому, что он делает. Нужно изменить свое отношение к накоплениям с негативного на позитивное и тогда вы легко сможете начать копить деньги, не думая ни о каких самоограничениях. Поэтому поймите, что откладывая, хоть десятую, хоть двадцатую часть своих доходов, в зависимости от ваших текущих возможностей – вы себя ни в чем не ограничиваете. Точно также, как вы не ограничиваете себя ни в чем, не имея более высоких доходов, в сравнении с вашими нынешними доходами. Вообще, отказ от чего-то одного, всегда означает выбор в пользу чего-то другого. Поэтому если вы решили от чего-то отказаться, например, от какой-то покупки, ради того, чтобы отложить сэкономленные деньги, то вы ничего не потеряли – вы приобрели одно, в ущерб другому. Вы сделали выбор, правильность которого зависит от того – от чего вы отказались ради накоплений. Если от какой-нибудь малозначимой ерунды – ваш выбор на сто процентов правильный.

Таким образом, вам нужно просто решить, сколько вы хотите, а не сколько можете, откладывать денег каждый месяц, чтобы больше никогда к определенной их части не прикасаться. Понятно, что никогда, означает, что прикоснуться вы к ним можете только в самых исключительных случаях, иначе сам смысл накопления денег теряется. Мы копим деньги не для того, чтобы сорваться и потратить их все на удовлетворение какого-нибудь очередного своего желания, а для того, чтобы иметь фундамент своего материального благополучия. И точно также, как мы не разбираем фундамент дома, в котором живем, чтобы он не рухнул, мы не должны разрушать фундамент своего капитала в виде накоплений, чтобы не лишить себя той силы и той уверенности, которые он нам дает.

Второе, с чем необходимо справиться, чтобы разрушить психологический барьер, мешающий копить деньги – это мысли о том, что наше, а вернее ваше внимание во время накопления денег переключается со стремления увеличивать доходы на желание экономить и копить. Тут важно понять, что одно, совершенно не мешает другому – вы не лишаете себя стимула к увеличению доходов, вы дополняете его стимулом к тому, чтобы сохранить уже заработанные вами деньги. Нельзя быть постоянно сосредоточенным исключительно на доходах, поскольку такая позиция противоречит самой сути экономики. Мало того, что мы живем в мире с ограниченными ресурсами, в котором постоянный рост в принципе невозможен, он неизбежно будет, потому что должен, сменяться спадом, перед новым рывком вверх, а значит, нужно быть готовым к подобным спадам, даже если их еще в вашей жизни не было. Так еще и сама эффективность вашей жизни напрямую зависит от того, насколько хорошо вы контролируете свои финансы. Здесь можно провести аналогию с ведром воды – в которую можно наливать все больше и больше воды, но если оно дырявое, то эта вода будет вытекать и все возрастающее давление будет этому только способствовать. К тому же, в реальной жизни, рост доходов нередко сопровождается еще более интенсивным ростом расходов, что для приведенного выше примера означало бы, что дырки в нашем ведре с водой становятся больше, по мере вливания в него все большего количества воды. Поэтому – не нужно противопоставлять умение увеличивать доходы, умению грамотно распоряжаться своими деньгами, придерживаясь разумной экономии и регулярно откладывая определенную сумму денег для создания накоплений. Не позволяйте неправильным установкам выстраивать в вашей голове барьеры на пути к достижению вами важных для вас целей.

Взгляните сейчас на свои доходы и решите, какую их часть вы будете ежемесячно откладывать. Есть рекомендации, согласно которым, нужно откладывать не менее десятой части своего заработка, но я считаю, что эта цифра не должна быть постоянной – можно и пять, и двадцать пять процентов от своего заработка откладывать, в зависимости от вашей текущей потребности в деньгах. Главное в этом деле не сумма отложенных средств, а регулярность самой процедуры их откладывания. По кирпичику можно выстроить целый дом, причем весьма быстро, если каждый, подчеркиваю, каждый день класть по кирпичу. Главное – регулярность действий. А возможность откладывать деньги имеется у подавляющего большинства людей – нужно просто ежемесячно откладывать определенную сумму, делая это так, словно вы платите кому-то за что-то, за что должны платить. И вы действительно платите – вы платите себе. Вы платите себе за возможность быть высокоорганизованным человеком, имеющим право на то, чтобы иметь сбережения.

Человек, который копит деньги – удлиняет свой ум и усложняет свое мышление. Ведь что значит копить деньги – это значит думать о завтрашнем дне, то есть, запускать свою мысль в будущее, а не исходить из той ситуации, которая существует здесь и сейчас. А мышление при этом усложняется благодаря тому, что человек не только просчитывает, какие у него будут накопления в будущем, но и думает о том, как ему защитить, уберечь свои сбережения. Это тоже очень важный момент в процессе накопления денег. Деньги надо уметь защищать, как надо уметь защищать себя и своих близких, свое имущество, свои права, свои ценности. И в данном случае нужно учесть тот факт, что не во всякой валюте можно хранить деньги. Мы с вами знаем, что валюта некоторых стран настолько слаба на фундаментальном уровне, что может за год обесцениться более чем наполовину. Поэтому копить деньги нужно – в правильной валюте и хранить их следует в правильном месте. Правильная валюта – это мировая резервная валюта. Правильное место для хранения денег – это такое место, где право частной собственности охраняется законом. Также надежным местом для хранения денег в правильной валюте является сейф, из которого они без вашего ведома никуда не денутся. Ну а не очень большие суммы можно и в наших банках хранить – в государственных банках. В общем, если говорить о хранении денег, то я рекомендую раскладывать яйца в разные, самые надежные корзины, главной из которых будет ваш личный сейф и надежные банки в развитых странах мира, в которых деньги лучше всего защищены. Но в таких банках имеем смысл хранить крупные сбережения. Небольшие накопления лучше хранить в собственном сейфе, в надежной валюте, если вы не планируете тратить эти деньги очень долго. А также энную сумму накоплений можно хранить в наших банках в отечественной валюте в расчете на среднесрочную перспективу. Возможно, более грамотные в этом вопросе финансовые советники могут предложить более оптимальные варианты, но лично я придерживаюсь именно такой стратегии хранения и накопления денег.

Теперь давайте еще более конкретно обсудим процесс накопления денег. Предположим, что ваш доход составляет тысячу условных единиц, часть из которых вы собираетесь, благодаря моим наставлениям, отложить, чтобы у вас появились накопления. Как начать это делать? Я советую вам, как минимум, не отходить от классических рекомендаций и откладывать не менее десятой части своих доходов, за исключением особых случаев, когда потребность в деньгах у вас особенно острая, например, вам они требуются на лечение, на спасение бизнеса, на решение проблем с законом и тому подобные – очень важные дела. В этом случае вы можете отложить меньше, например, пять процентов от доходов. Но вы обязательно должны это сделать, в любом случае, потому что это важно для самого вашего настроя на процесс накопления. Каким бы не было ваше финансовое положение – откладывайте деньги, хоть пять процентов от заработанных средств, но откладывайте. А как максимум – вы можете отложить ровно столько, сколько можете позволить себе отложить, не отказывая себе в том, в чем вы действительно нуждаетесь, но при этом экономя на всяких маловажных для вас вещах. Тут ведь логика какая – вы не урезаете свои расходы, откладывая, скажем, двадцать процентов от своих доходов, за счет экономии на то, в чем вы на самом деле не нуждаетесь, например, на дорогих и бессмысленных развлечениях, на алкоголе и тому подобных вещах – вы перенаправляете свои средства из малоэффективных, а то и откровенно вредных для вас областей вашей жизни, в более перспективное русло. Зачем, скажем, тратить заработанные деньги на выплату кредита, который можно и не брать, ведь куда интереснее создать личный фонд целевых накоплений, в котором у вас будут средства для различных долгосрочных и краткосрочных задач. Это более ответственный, но одновременно и более интересный образ жизни, в котором вы управляете деньгами в большей степени, нежели они управляют вами.

Затем, те средства, которые вы будете ежемесячно откладывать, необходимо поделить на две части. Одна часть – пусть это будет шестьдесят процентов откладываемых вами средств, вам нужно держать в банке, или, если хотите, то дома, для решения среднесрочных задач. То есть, это будут накопления, которые в среднесрочной перспективе вы планируете использовать для решения различных задач. А вот остальные сорок процентов – должны стать вашим неприкосновенным запасом, рассчитанным на долгосрочную перспективу, то есть, для решения самых серьезных, самых сложных проблем и задач. То есть, это будет та самая подушка безопасности, которая позволит вам стать более уверенным в завтрашнем дне человеком. Разумеется, такие деньги в первое время необходимо хранить в надежной валюте у себя дома, в сейфе, а когда их станет много – можно будет открыть счет в надежном иностранном банке, в котором они будут надежно защищены. Вот таким образом я рекомендую вам копить деньги. В основном, вся сложность заключается в том – чтобы пристраститься к этому делу, тогда как сама техника накопления достаточно проста, гораздо проще управления доходным бизнесом или выполняемой некоторыми специалистами работы.

Ошибки

Какие можно совершить ошибки при накоплении денег? Их несколько. В первую очередь, это опять-таки, психологические ошибки, которые возникают из-за желания человека делать одно и нежелания делать другое. Например, некоторые люди придерживаются такой стратегии – откладывать только те деньги, которые у них остаются после всех, якобы обязательных трат. Такого быть не должно! Не нужно ждать, пока у вас останутся какие-то деньги, чтобы их отложить – сразу откладывайте определенную часть, десять или более процентов, на худой конец, процентов пять от доходов откладывайте, если сильно нуждаетесь в деньгах, но делайте это сразу. Ведь, что значит, отложить то, что останется. Останется после чего? После каких-таких трат? Что человек ставит выше собственных накоплений? Совсем немногое можно поставить выше этого, согласитесь. Ведь те деньги, которые мы копим – они никуда не уходят – это наши деньги, мы их не теряем, мы ими владеем – они являются нашим имуществом. Поэтому наши, ваши накопления – не должны жить по остаточному принципу. Уважайте свои сбережения. Откладывайте деньги до того, как начнете тратить свои доходы, а не после.

Следующая ошибка – это трата накопленных денег. Как говорят некоторые люди – они срываются, когда копят деньги и тратят все, что накопили, позволяя своей слабости все разрушить. Ошибкой здесь является не сама слабость, а ее оправдание. Если вы сорвались и потратили накопленные деньги, то оправданий этому быть не может, если только ваши траты не были связаны с вопросом жизни и смерти. Но как правило, траты в таких случаях оказываются необоснованными. Следовательно, всякая трата накопленных денег должна подвергаться осуждению, прежде всего со стороны самого владельца этих денег, а если это не помогает, то нужно как-то себя наказать, чтобы в будущем не позволять себе подобных поступков.

Ну и конечно же, не стоит впадать в крайность и откладывать большую часть заработанных денег, превращая процесс накопления в самоцель. Тогда вы точно сместите акцент внимания с увеличения доходов на сохранение денег, тем самым ухудшив свое материальное положение. Придерживайтесь золотой середины – просто откладывайте каждый месяц от пяти до, скажем, двадцати процентов своего дохода, распределив эти средства таким образом, чтобы часть из них откладывалась на среднесрочную перспективу, а часть, процентов сорок, тридцать, становились неприкосновенным стратегическим запасом. Тогда очень быстро вы накопите солидный капитал, которым по праву сможете гордиться, потому что он будет символизировать вашу высокую организованность и дисциплинированность, а также зрелость вашего ума.

Накопление денег – это очень интересный процесс, который позволяет человеку чувствовать себя хозяином своих средств, и даже больше – хозяином своей жизни. Далеко не многие люди копят деньги, и еще меньше людей умеют делать это правильно. Поэтому если вы вступите в клуб тех, кто имеет определенные сбережения для различных целей, вы сразу почувствуете свою исключительность, и это чувство положительным образом скажется на вашей уверенности в себе. Ведь взять кредит для тех или иных целей – это легко, очень легко, для этого, согласитесь, большого ума не надо – знай только плати ежемесячно положенную сумму и ни о чем не думай. И совсем другое дело – копить деньги, когда каждый месяц вы платите не банку, будучи обязанным ему, а себе. Вы сами заставляете себя платить, но не кому-то, а самому себе. Это требует от человека силы воли и понимания важности процесса накопления денег. Копить деньги намного сложнее, чем брать их в кредит.

Что касается всяких хитростей, связанных с накоплением денег, которые существуют для того, чтобы человек с их помощью обманывал сам себя, то я категорически против них. Например, согласно некоторым рекомендациям деньги нужно складывать в таком месте, где их сложно взять, чтобы не возникло соблазна это сделать. Или не нужно носить деньги с собой, чтобы не тратить их. Или, деньги можно доверить кому-то, кто может их сохранить лучше вас, не доверяя их при этом самому себе. Все это – глупости, которые идут вразрез с самой идеей накопления денег. Копя деньги, мы воспитываем в себе серьезного, ответственного человека, обладающего достаточной самодисциплиной, чтобы не позволить себе потратить свои накопления. Если это не получается сделать – нужно приучать себя к самодисциплине, а не перекладывать ответственность за накопление денег на других людей. Не нужно копить деньги только ради того, чтобы накопить определенную сумму любыми способами – нужно благодаря этому процессу взращивать в себе дисциплинированного человека, способного себя контролировать. Иначе накопление денег станет для человека вечной игрой ребенка со спичками. Я не рекомендую вам играть в эту игру. Никаких хитростей быть не должно – соблазнам и слабостям нужно учиться противостоять – говоря себе “нет”, когда очень хочется, а не пытаться обхитрить их, обманывая самого себя. Иначе ум человека так и не станет зрелым.

И вот, что я еще хотел бы сказать вам напоследок по этому вопросу. Не нужно говорить другим людям о том, что вы копите деньги – им незачем об этом знать. Молча делайте свое дело – копите деньги и никому ни о чем не рассказывайте, и тем более не хвастайтесь ни перед кем своими накоплениями. Так вы избавите себя от многих проблем и разного рода недоразумений. О ваших накоплениях должны знать только вы. На худой конец, только ваши самые близкие люди могут быть посвящены в эту тайну. Да и то, им можно рассказать лишь о той кубышке, которая у вас рассчитана на среднесрочные цели, тогда как ваш стратегический запас – должен стать вашим секретом. Так что как видите, такому важному для жизни умению, как умение держать язык за зубами, процесс накопления денег также способствует.

psichel.ru

Искусство копить деньги: 5 самых распространенных ошибок

Если вы уже начали копить деньги, примите поздравления — это разумный шаг к безопасному будущему. В идеале вашей денежной «подушки безопасности» должно хватить на шесть месяцев жизни без финансовых поступлений. Но даже если каждый месяц вы получаете прибыль и увеличиваете свои накопления, это не значит, что ваша стратегия идеальна.

Дэвид Блэйлок, специалист по финансовому планированию, проанализировал распространенные стратегии по накоплению средств и дал несколько советов для их улучшения.

Стратегия № 1. Откладываю то, что остается

Итак, вы оплачиваете ежемесячные счета, может быть, тратите немного на развлечения, а потом все, что остается, отправляется на счет в банке. Зная, что у вас, в принципе, есть деньги, вы можете тратить больше, чем следовало бы, и потом расходовать средства, предназначенные для накопления. Кроме того, трудно поставить себе конкретную цель по накоплению, ведь вы никогда не можете сказать наверняка, сколько останется после всех затрат. Вместо этого можно попробовать другой способ.

А как надо?

Самый первый счет, который надо оплатить после зарплаты, — это ваш накопительный счет.

Сделайте это своим правилом и воспринимайте как обязательную и самую важную часть выплат (конечно, если у вас хватит денег на оплату всех остальных счетов).

Создайте автоматическое перечисление денег со своей банковской карты на накопительный счет в начале месяца или с каждого денежного поступления. Если вы просто поставите такой автоматический трансфер денег и забудете о нем, через какое-то время количество накопленных средств сильно вас удивит.

Стратегия № 2. Я перевожу деньги на накопительный счет

Итак, вы регулярно откладываете деньги — это замечательно. Да и накопительный счет с пластиковой картой — это очень удобно. Но и здесь есть свои минусы.

Если у вас кончатся деньги, вы рискуете снять свои накопления или даже потратить их на неожиданную, но очень желанную покупку. И, скорее всего, вы это сделаете, потому что снять деньги очень легко: они всегда в пределах доступности, вам даже не надо идти в банк, достаточно воспользоваться банкоматом.

А как надо?

Откройте в банке депозит на 6 месяцев или на год. Так вы точно не потратите деньги, предназначенные для хранения. Только не вкладывайте все. Какое-то количество оставьте на обычном накопительном счету для чрезвычайных ситуаций.

Стратегия № 3. Все мои накопления находятся на одном счету

Когда у вас только один накопительный счет, кажется, что деньги на нем копятся быстро и их хватит на все. Если вы копите только на одну вещь, например на квартиру или на отпуск, то все в порядке. Но если у вас несколько целей, один банковский счет затрудняет расчеты и вы не видите конкретный прогресс. Вам сложнее понять, на что хватит денег, а с чем придется подождать.

В итоге оказывается, что, потратив накопления, например, на отпуск, вы ничего не оставляете на новую машину.

А как надо?

Лучше завести несколько счетов, каждый из которых будет посвящен определенной цели, например: «на дом», «на отпуск», «на образование ребенку». Так будет гораздо проще рассчитывать свои финансы и видеть реальный прогресс.

Стратегия № 4. Я откладываю сразу большие суммы, когда могу

Некоторые люди не откладывают деньги на постоянной основе, а сохраняют сразу большие суммы, когда выпадает счастливый случай. При таком способе накопления чередуются чувства изобилия и вины. Последнее — когда вам приходится брать деньги из своих накоплений. Разочарование от этого даже может отбить желание когда-нибудь снова копить деньги.

А как надо?

Лучше всего поставить себе цели по накоплению и стремиться к ним. Определите конкретную сумму денег, которую надо откладывать каждый месяц. Если вам кажется, что её можно увеличить без ущерба для качества жизни, делайте это. Но! Вклады должны оставаться последовательными и одинаковыми.

Стратегия № 5. Я откладываю всё, что могу

Несмотря на необходимость иметь сбережения, не стоит слишком зацикливаться на этом и отказывать себе в удовольствиях. Именно они помогают нам оставаться счастливыми и сохранять психическое здоровье.

А как надо?

Если у вас не было месяца, в который вы могли бы внести деньги в «чрезвычайный фонд», отложите все остальные платежи и удовольствия, пока не сможете этого сделать.

Когда ваш шестимесячный «чрезвычайный фонд» будет пополнен, Блэйлок советует менять стратегию. Поскольку небольшие наличные сбережения приносят мало денег, стоит задуматься о более долгосрочных вложениях под хорошие проценты.

lifehacker.ru

Как научиться правильно экономить и откладывать деньги

Сегодня мы живем в мире, полном разнообразных вещей, товаров и открытого рынка. Все давно уже забыли о таком явлении, как «дефицит» чего-либо. Времена, когда выстаивали целые очереди за продуктами питания или же за новой рубашкой, давно ушли в прошлое. У нас все имеется в изобилии. Купить можно абсолютно все, были бы деньги, как говорится. В связи с таким изобилием товаров, сегодня люди больше стремятся приобрести больше желанное, а то, что на самом деле необходимо.

В связи с тем, что основная масса людей проживает на среднюю заработную плату, то не всегда есть возможность полноценно удовлетворить все свою желания, ведь, кроме желаний, есть еще первоочередные потребности, оплата счетов и многое другое. Поэтому, некоторые люди пытаются побольше узнать о том, как откладывать деньги, чтобы, в конечном итоге, позволить себе то, что хочется. Деньги не откладываются бесцельно, как правило, каждый человек знает, какая сумма, для чего, и к какому числу ему нужна. Собственно, определение цели является главным условием в процессе откладывания денег. Поскольку сама цель является неким мотивационным фактором, который помогает держаться намеченного курса, и не сходить с дистанции.

Как правильно откладывать деньги?

Практически каждый человек пытался начать откладывать деньги. Однако, не у каждого это получилось. Неудача в накоплении денежных средств связана, в первую очередь, с отсутствием цели, а во вторую очередь, отсутствием четко намеченного плана. Обычно первые попытки откладывания денег выглядят так – человек начинает отказывать себе во многих необходимых вещах, в результате чего его желания и потребности удовлетворяются не в полной мере, что, в свою очередь, приводит к унынию, депрессии, а также к растрате той небольшой суммы накопленных денег на ненужные вещи. Чтобы такого не случалось, нужно знать, как экономить и откладывать деньги. Сложного в этом ничего нет. Даже, если ранее никогда человек не пытался этого делать, научиться всегда этому можно.

Следует попытаться платить самому себе. С одной стороны, фраза звучит довольно странно. Но, с другой стороны, в этом есть смысл. Ведь каждый знает, что абсолютно любой труд должен быть оплачен. Люди ходят на работу, которую они работают на чужого дядю, для его блага, и за эту работу получают деньги. Получив зарплату, люди начинают платить всем окружающим – ЖЭКу, магазину, аптеке, общественному транспорту, другу, а про себя забывают… Но ведь каждый из нас тоже имеет право на оплату самому себе хотя бы за то, что сам себе создаешь некие блага, держишь в чистоте дом и готовишь еду. В связи с этим, минимальная оплата собственного труда должна составлять не менее 10% от общего заработка, получаемого на работе на дядю. Вот именно эти 10% и можно начать «платить», так сказать, самому себе, откладывая их от суммы в другой, отдельный, конверт, или перечисляя на отдельный счет в банке. Ради такого дела можно даже завести себе отдельную пластиковую карту.

Кстати, говоря о банках, можно не просто откладывать эти 10%, а открыть депозит, и перечислять денежные средства на депозитный счет. Таким образом, получится, что деньги не просто копятся где-то в отдельном место, но и одновременно работают на своего хозяина, тем самым увеличивая капитал человека. Можно даже создать такой депозит, который можно снять только по истечению срока договора и ни днем раньше, так человек гарантировано получает как свои накопленные средства, так и начисленный процент. В противном случае, с депозита можно будет периодически снимать накопленную сумму, в итоге так и не собрав того количество денег, которое планировалось изначально, ну и потеряв, соответственно, все свои проценты.

О том, как научиться откладывать деньги, можно спросить и у финансовых экспертов. Одним из их советов станет следующий: «отложили деньги, забудьте про них». Если уж деньги начали откладывать, то нужно относиться к ним как к несуществующим. Но это сложно, поскольку в подсознании у человека всегда есть мысль о том, что в случае нехватки денежных средств в каком-то деле, всегда можно залезть в заначку. Позиция не правильная, поскольку таких ситуаций будет огромное количество – захотели в кино сходить, прикупили лишнего в магазине и т.д. Естественно, таким образом, денег накопить не удастся. Поэтому, отложить и забыть – очень верный вариант. Главное, потом вспомнить, где эти деньги были забыты.

Кроме этого, необходимо начинать вкладывать куда-либо только те деньги, которые являются «лишними». Не смотря на то, что денег много не бывает, а лишних не бывает тем более, все таки только такие деньги можно пускать в дело. Лишними называются те деньги, которые отложены уже свыше суммы, составляющей подушку безопасности. Посчитать это можно легко. Нужно взять свою ежемесячную заработную плату, от нее отнять 10%, которые необходимо откладывать. Затем умножить эти 10% на 12 месяцев и на три. Таким образом, получится сумма, которая и будет составлять финансовую подушку безопасности, а все то, что будет откладываться свыше нее, можно будет пускать в какое-то дело.

Помогает откладывать и планирование как месячных расходов, так и единоразовых. Например, каждому человеку необходимо оплатить счета, купить продукты. Очень эффективным методом в планировании являются конверты, которые подписаны с назначением, куда пойдут вложенные в них деньги. Тут все просто – когда деньги на руках, необходимо из них отложить сумму для оплаты счетов, сумму для продуктов, 10% себе, все что остается, если, конечно, остается, можно тратить на разные удовольствия.

Также необходимо планирование перед походом в магазин. Ведь часто такое бывает, что зашел за хлебом, а вышел с пустым кошельком. На все это и рассчитаны огромные супермаркеты, в которых продукция расположена таким образом, чтобы человек, пока дойдет, например, до того же хлеба, увидел массу еще продуктов и вещей, которые потом, когда-нибудь, ему обязательно пригодятся в хозяйстве. Поэтому, следует написать себе четкий список того, что купить действительно необходимо, и в магазине неуклонно следовать этому списку. Также сэкономить бюджет поможет корзинка, а не тележка. Ведь таскать за собой продукты, тем более не очень нужные, тяжелее, чем возить в тележке, да и места в корзине в разы меньше – там поместится все только самое необходимое. А еще лучше заменить поход в супермаркет на посещение обычного розничного магазина, в котором нет времени, да и места и возможности, рассматривать самостоятельно товары. Кроме этого, в розничном магазине выбор товаров значительно меньше, чем в супермаркете. Таким образом, можно себя обезопасить от приобретения ненужных товаров.

Важным моментом в экономии денег является отсутствие долгов. Поэтому, не стоит лишний раз занимать деньги у друзей, знакомых, и тем более пользоваться кредитными картами. Это все очень заманчиво, но, зная о том, что лимит гораздо больше, чем планировалось, можно и потратить гораздо больше, чем нужно и можно.

Чаще нужно пользоваться наличными деньгами, а не пластиковыми картами, что также поможет сократить расходы. Ведь никто с собой в кармане не таскает десятки тысяч или миллионы. У всех есть некая наличная сумма, однако, она не такая большая. Поэтому, если рассчитывать только на свою «наличку», и не брать во внимания существующие деньги на пластиковой карте, также можно сэкономить. Ведь нельзя потратить больше, чем есть по факту.

В целях экономии также следует отказаться от кофе и перекусов, которые случаются по дороге на работу, в обеденный перерыв. Можно приучиться питаться дома и брать с собой бутерброды. Тоже самое касается и напитков. Чай и кофе можно брать на работу с собой в термосе, что существенно сэкономит бюджет.

Думаю, каждый человек также замечал, что много денег уходит на мелочи и на вредные привычки. Что касается последних, то, отказавшись от курения, от употребления сладких газированных напитков и всего подобного, можно сохранить практически 1/3 часть своего месячного дохода.

Таким образом, откладывать можно и нужно, но делать это нужно с умом и не в ущерб самому себе. Если откладывать, при этом отказываться от куска хлеба, то лучше не откладывать вовсе, а вот от выкуренной пачки сигарет в день отказаться вполне можно, что сохранит семейный бюджет вдвойне – во-первых, не будет трат на покупку сигарет, а во-вторых не понадобятся деньги на лечение. И еще следует помнить всеми известную и очень мудрую пословицу «скупой платит дважды». Из нее следует то, что нужно покупать только качественные вещи и товары, которые не испортят здоровье и которые прослужат ни один сезон. Все таки, лучше один раз потратиться и купить хорошие кожаные сапоги, в которых вы будете ходить две-три зимы, а, может, и дольше, и в которых будет тепло и уютно, чем сэкономить, купить дешевую обувь, в которой промокнут и замерзнут ноги, и которая в конечном итоге вовсе испортится, и на следующий сезон придется приобретать новую пару.

mail.mining-prom.ru

Как лучше откладывать деньги?

В этой статье поднимем тему создания сбережений и поговорим о том, как лучше откладывать деньги. Хотите знать, как лучше откладывать деньги? Просто прочтите эту статью и следуйте полученным советам.

Совет 1. Откладывать деньги нужно с конкретной целью.

Просто откладывать, лишь бы отложить, не имеет никакого смысла. Откладывать, чтобы придумать цель когда-нибудь потом – тоже, потому что на разные цели нужно откладывать деньги по-разному. Также не нужно думать, что у вас нет цели, поэтому и накапливать вам ничего не надо: если вы так считаете, то вы, наверное, очень поверхностно мыслите.

Основных направлений финансовых целей, на которые вы будете откладывать деньги, может быть четыре:

- Создать резервы (т.н. финансовую подушку безопасности), чтобы подстраховать свои финансы от непредвиденных ситуаций;

- Создать сбережения для осуществления крупных трат, которые ваш бюджет не позволяет оплатить одномоментно;

- Вложить деньги в определенные активы с целью получения пассивного дохода;

- Рассчитаться с долгами.

Совет 2. Сколько денег откладывать – зависит от ситуации, но чем быстрее вы накопите нужную сумму – тем лучше.

Помните известное высказывание «время – деньги»? Оно отлично применяется и к созданию накоплений. Дело в том, что накапливаемые деньги могут подвергаться инфляции и девальвации, а финансовая цель, ради которой вы их откладываете, благодаря этому, будет требовать все больше и больше денег. Таким образом, чем быстрее вы накопите деньги, тем меньше их понадобится: со всех сторон скорость выступает преимуществом, позволяющим даже сэкономить.

Если говорить о том, сколько денег откладывать, допустим, ежемесячно, то здесь можно выделить нижнюю границу, а верхняя будет размытой, потому что чем больше отложите – тем быстрее и дешевле (!) реализуете свою цель. Нижняя граница такая: 10% от регулярного дохода. Меньше этой суммы откладывать нельзя, больше – можно и нужно. Также нужно откладывать деньги в размере не менее 50% (а в идеале – 100%) от всех непредвиденных, внезапных, случайных, дополнительных доходов.

Совет 3. Когда и как лучше откладывать деньги? Сразу же после их поступления!

Думая о том, как лучше откладывать деньги, обязательно соблюдать золотое правило управления личными финансами Сначала заплати себе! То есть, откладывать необходимо сразу же после того, как средства поступили в личный или семейный бюджет. Почему именно так? Все просто: потому что потом обязательно возникнут сверхважные траты, вы потратите весь доход, и у вас ничего не останется.

Но если вы сразу заплатили себе и отложили свой установленный минимум (например, те же 10% от дохода), а к концу месяца у вас остались неиспользованные финансовые средства, можете тоже добавить их к накоплениям, чтобы приблизить и удешевить свою финансовую цель. Также можно воспользоваться правилом 4 конвертов.

Совет 4. В чем откладывать деньги?

В зависимости от ситуации. Многим людям сложно определиться, в чем хранить свои накопления: в национальной валюте, в иностранной, а может – в золоте, а может в какие-то товары вложить, а может в недвижимость и т.д. Однозначного ответа здесь быть не может, потому что это зависит от двух факторов:

- Рассматриваемая финансовая цель.

- Текущая экономическая ситуация в стране.

Теперь немного подробнее. Если финансовая цель краткосрочная и требует финансирования (оплаты) в национальной валюте, то и откладывать деньги лучше в нацвалюте. Чем более длительный период создания накоплений вы рассматриваете – тем больше есть смысл задуматься о том, чтобы создавать накопления в долларах, даже если цель нужно будет оплачивать в нацвалюте, поскольку так вы защитите свои сбережения от девальвации, которая в долгосрочной перспективе почти всегда неизбежна. Если же финансовая цель требует финансирования в долларах или евро, то и создавать накопления лучше всего сразу в иностранной валюте.

Но при этом не стоит забывать корректировать свои решения с учетом экономической ситуации в стране и тенденций движения валютных курсов. Если наблюдается усугубление финансового кризиса, национальная валюта сильно девальвирует, то даже на краткосрочные финансовые цели безопаснее откладывать деньги, покупая на них доллары.

А вот такие варианты как «вложение денег в товары с целью сохранения» нужно вообще сразу отбросить – это почти всегда ведет к существенным финансовым потерям. Точно так же не нужно рассматривать золото, недвижимость или что-то еще как инструмент сохранения средств, если только речь не идет об очень долгосрочной перспективе (в случае с золотом и недвижимостью), и если вы не профессиональный финансовый аналитик.

Совет 5. Куда откладывать деньги?

Лучше всего – в банк, но с оговорками. Рассматривая, как лучше откладывать деньги, нужно грамотно выбрать и инструмент для хранения накоплений. Как правило, для этих целей лучше всего подходят банковские вклады: как срочные с пополнением (для накопления на определенную цель за определенный срок), так и до востребования (например, для создания и хранения резервов, которые могут понадобиться в любой момент). Преимуществом является то, что на остаток средств будут начисляться какие-то небольшие проценты, которые пусть даже не в полной мере, но немного сберегут деньги от инфляции.

Однако, и здесь есть оговорки. В периоды обострения кризиса хранить деньги в банках становится очень опасно: банки могут банкротиться (и не факт, что даже гарантированную государством компенсацию вы получите быстро и без проблем), они могут находиться в “подвешенном состоянии”, когда и выдать вклад не могут, и лицензия не отозвана, Центробанком могут быть приняты какие-то административные ограничительные меры (например, запрет на досрочное снятие вкладов, перевод валютных счетов в нацвалюту и т.д.). Поэтому именно в такие моменты бывает целесообразнее хранить накопления “под подушкой” в валюте, ну или, например, в банковской ячейке.

220

Смотрите также:

Понравилась статья? Поделитесь ей с друзьями!

andy-blog.ru

Как научиться откладывать деньги?

В молодости мало кому приходит в голову копить деньги. Будущее кажется безоблачным, а получаемых средств хватает с лихвой. Но жизнь любит крутые повороты, и поэтому каждый должен знать, как откладывать деньги на черный день. Никто точно не знает, насколько сильно могут ему понадобиться деньги в определенный момент жизни.

Люди часто находят отговорки, чтобы не копить деньги. Некоторые ссылаются на неискоренимую страсть к покупкам, другие – чересчур скромные доходы. В действительности копить можно всегда. И начать учиться делать это правильно следует как можно раньше.

Основные правила

Существует огромное множество способов копить деньги. А начать следует с основных.

Планируйте бюджет. Деньги уходят быстро и незаметно если не распланировать расходы заранее. Чтобы не лишиться своей зарплаты в мгновение ока нужно составить подробный план расходов на месяц или даже на год вперед. Вы должны точно знать, сколько денег уйдет на обязательные платежи: за коммунальные услуги, за телефон и интернет и т.п. Затем должны идти следующие пункты: еда, хозяйственные товары, ремонт неотложные услуги типа посещения врача или парикмахера.

Сразу же после получения зарплаты вы должны отложить эту сумму. Из оставшейся части денег спишите себе четкую сумму на карманные расходы: мороженое по пути домой, поход в кино, цветы девушке и т.п.

То, что останется после этого, отложите. Старайтесь строго следовать бюджету.

На первое время возьмите себе сумму на дополнительные расходы побольше, чтобы примерно определить свои потребности. Если сумма будет слишком маленькой, вы превысите ее один раз, второй, а потом и не заметите, как испарится вся зарплата.

Не берите в долг. Хотите быстро научиться копить – не создавайте себе лишних проблем. Не берите взаймы у знакомых, друзей и даже родственников, а уже тем более кредиты и ссуды в банке. Дело в том, что жизнь постоянным с отрицательным счетом постепенно создаст впечатление, что у вас совсем нет ничего своего, кроме долгов. Сложно в такой ситуации еще и что-то копить.

Будьте скромны. Не тратьте деньги на аспекты роскоши, которые не можете себе позволить. Всегда старайтесь покупать дешевые вещи. При любых покупках изучайте рынок, сравнивайте цены. Платите только за те, качества и характеристики, которые считаете необходимыми. Каждый раз, когда вы переплачиваете за какую-то мелочь, вы все больше увеличиваете свои расходы. Расплачивайтесь наличными, а не кредитками и чеками. Так вам будет легче осознавать размеры своих затрат.

Откладывайте сразу. После каждой зарплаты, откладывайте 10 процентов от своих доходов. Если хотите копить наличными, складывайте деньги в специальное место: в какую-нибудь коробочку или конверт. Желательно, хранить деньги в стабильной валюте: в долларах или евро.

Также можете открыть депозитный счет в банке. Так, вы будете не только копить деньги, но получать небольшую прибыль.

Об этих 10 процентах забывайте сразу же. Постепенно вы привыкните и поймете, что можете прекрасно без них обойтись. А в это время сумма у копилке будет продолжать расти.

Если у вас повысилась зарплата, отправляйте весь прирост в копилку. Уровень ваших потребностей не поднимется. Вы будете чувствовать себя все так же комфортно, но копить будете в несколько раз больше.

Простые советы, которые помогут

Вышеописанные принципы являются основными. Если следовать им, можно научиться правильно копить деньги. Однако, начинать с них достаточно сложно. Особенно тем людям, которые привыкли не следить за своими расходами и жить на широкую ногу.

Им помогут следующие уловки.

Автоматизация расходов

Если не можете держаться в рамках бюджета, пусть за вас это сделает банк. Благо, в современном мире это возможно. Договоритесь с банком, чтобы определенная часть вашей зарплаты сразу поступала на депозитный счет. Другая часть пусть автоматически уходит на оплату коммунальных и других постоянных услуг (интернет, телефон, абонемент в спортзале и т.п.). Так вы не только обезопасите себя от задолженностей, но и лишите себя соблазна потратить лишние деньги.

Не увеличивайте расходы

Если вы в течение долгого времени выплачивали кредит, регулярно платили за какие-то необходимые услуги, но теперь больше не обязаны, не спешите увеличивать расходы. Пока что вы не отвыкли от своего уровня жизни и не будете чувствовать себя ущемленным без этой суммы. Пусть теперь она будет начислять на депозитную карту. По ощущениям все останется прежним, за исключением долгового бремени, а в действительности вы будете копить намного больше.

Правило 24 часов

Не поддавайтесь импульсу. Если вы увидели у друга вафельницу и загорелись желанием купить такую же, не спешите заказывать ее в интернет-магазине. Отвлекитесь чем-то, переждите сутки. Как правило, желание улетучивается. И как только это случится, вы поймете, что поступили правильно и не выбросили деньги на ветер. Постепенно вам будет легче бороться с подобными соблазнами – вам будет все легче копить.

Никаких кредиток, только наличные

Чтобы научиться копить нужно буквально осязать каждую сумму денег, которую вы тратите. Расплачиваясь кредиткой, вы не замечаете, как быстро тают ваши средства. Одно мгновение и вашей зарплаты, как и не бывало. Проходит много времени пока человек начинает осознавать, сколько в действительности потратил денег.

К тому же без кредитки вы не сможете делать незапланированные большие покупки. Разве только вы носите с собой огромные пачки наличности. Наверняка, не носите.

Предусматривайте сумму на развлечения

Жизнь без развлечений под силу немногим, преимущественно монахам. Но тратить все деньги с зарплаты на ночь в клубе – тоже не нормально. По крайней мере, научиться копить это не поможет.

Поэтому в начале каждого месяца нужно выделить конкретную сумму на развлечения: свидания, праздники, клубы и т.п. Причем сумма должна быть разумной: не слишком маленькой, но и не космической. Идеально, если в конце первого месяца у вас останется немного неиспользованных денег. В будущем месяце выделите чуть меньшую сумму. Постепенно сумма будет уменьшаться, пока не станет оптимальной.

Поощряйте себя

Не забывайте время от времени поощрять себя: покупать дорогие вещи, ездить в отпуск. Так, у вас будет сохраняться мотивация копить деньги. В ином случае вам быстро надоест эта затея и вы утонете в мелких ненужных расходах.

Избегайте соблазна

Не испытывайте зря свою силу воли. Ходите в магазин только если вам нужно что-то конкретное.

Копить деньги – не то, чему можно научиться быстро. Если вы сорветесь, и купите какую-нибудь хлебопечку, которая к тому же надоест вам через день, не расстраивайтесь. Начните копить заново. Постепенно, методом проб и ошибок вы научитесь делать все правильно.

gdemani.ru

Как научиться откладывать деньги: трюк с таблицей

Приветствую на блоге, дорогой читатель! Наступили новогодние праздники, 1 января и в ленте на Фейсбуке сплошные итоги и планы. Поэтому решила поделиться трюком с таблицей. Вернее как научиться откладывать деньги на большую покупку или мечту при помощи таблиц и небольшой зарплаты.

Сразу скажу, что идея не моя. Подсмотрела систему накопления денег на 2 англоязычных сайтах и решила поделиться со своими читателями. Чтобы накопить на отпуск, квартиру или другую большую и крайне желательную в осуществлении мечту.

Таблицы для откладывания денег

Для откладывания денег из зарплаты или любого другого вашего дохода нужно всего ничего: счет в банке с условием выдачи только в определенную дату (чтобы не было соблазна взять накопленное), таблица в excel или просто на листе бумаги для расчета и желание накопить конкретную сумму.

Вариантов откладывания определенной части доходов могу предложить только два:

- Традиционный с фиксированным взносом в определенный промежуток времени.

- «Трюковой» — с расчетом по максимальной сумме взноса и плавным подъемом и спадом (см. описание ниже).

Первый вариант предусматривает создание таблицы с четко заданными параметрами:

| Дата взноса | Сумма взноса | Отметка о выполнении | Примечание (на случай форс-мажора) |

| Окончание взносов | Финальная сумма |

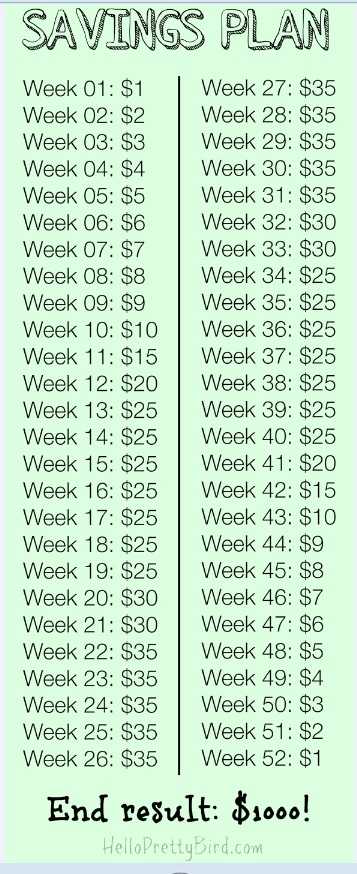

«Трюковой» вариант откладывания денег на запланированную цель включает в себя учет кривой поступления ваших доходов. Ниже привожу изображение с подобной таблицей с сайта helloprettybird.com в качестве примера.

«Трюковая» таблица для накопления 1000$

«Трюковая» таблица для накопления 1000$Что нужно учитывать при составлении такой таблицы для откладывания денег:

Сложные времена повышенной нагрузки на семейные или личные финансы:

- Периоды праздников и, соответственно, расходы на подарки и празднование.

- Время отпуска (дохода нет).

- Выплаты по кредитам и другие обязательные платежи.

В периоды дополнительных финансовых нагрузок можно запланировать взнос меньше. А при уверенности в получении премий по итогам выполнения проекта или ежеквартальные/ежемесячных премий или 13 зарплаты — увеличить.

Словом, нужно сесть и все тщательно просчитать. Начиная от суммы, которая необходима и заканчивая возможным минимальным взносом. Трюк в том, что откладывается не фиксированная сумма, а та, что можно себе позволить в определенное время года. Понимаю вашу иронию)) Не всегда есть желание отнять часть бюджета на отдаленное будущее. Но ведь ваш доход позволяет жить и откладывать, не так ли? Иначе бы вы не читали статью до этой строчки. Поэтому продолжаю:

Как рассчитать график откладывания денег

Первым делом определяем размер взноса и его регулярность. На картинке «трюкового» варианта предлагается 52 недели – это год. Согласитесь, что раз в неделю отложить от 1 до 35 долларов или бОльшую сумму может позволить себе практически любой взрослый человек. В результате через год получаем 1000 долларов. А это уже кое-что)))

Примечание. Для выплат по графику желательно использовать банковские программы он-лайн. Я использую программу Сбербанка РФ «Копилка», рассчитав платежи в своем личном кабинете пользователя.

Ваш личный вариант накопления будет зависеть от требуемой цифры накоплений и ваших возможностей. Максимальный размер нужно привязать к периоду возможных премий. А можно не привязывать. Просто составить для себя личный график, исходя из ритма собственной жизни. И самый большой взнос запланировать исходя из принципа: чтобы раздел «Жито» не менялся. Ведь главное – выполнить задуманное. Поэтому расчет должен быть продуманным и без крайностей. Собственно, это и есть весь «трюк» с таблицей. Теперь вы знаете, как научиться откладывать деньги даже при небольшой зарплате. Осталось только планомерно идти к своей цели. В этом и, как всегда в конце статьи, желаю вам Удачи.

Полезные статьи

Финансовая свобода

Как накопить деньги

Как экономить на покупках

Сохрани, чтобы не потерять!Еще статьи по теме

problemyreshim.ru

Как копить деньги? Как научиться копить деньги? :: SYL.ru

Сейчас мы живем в эпоху большого разнообразия товаров и открытого рынка. Времена дефицита и огромных очередей даже за самой простой рубашкой остались далеко в прошлом, и все больше хочется приобрести не столько нужное, сколько желанное, тем более что изобилие товаров и продуктов позволяет. А вот позволяют ли средства?

Первостепенный вопрос

Вопрос о том, как копить деньги, интересует практически каждого человека. Не у каждого есть возможность просто пойти и купить то, что ему хочется. Большинству приходится откладывать и копить, при этом ни у кого даже вопроса не возникает, на что можно копить деньги, каждый знает точно, чего хочет или что ему необходимо.

Первые попытки

Обычно попытки накопления средств выглядят таким образом, что человек начинает отказывать себе во всем в стремлении сохранить как можно больше денег в заначке. Доходит даже до таких крайностей, что ради лишней пары сотен человек отказывает себе в еде, лелея мысль о том, что очень скоро он получит желанный плазменный телевизор или игровую приставку. Иногда люди идут по еще более скользкому пути и берут кредиты. Они думают лишь о сиюминутной радости покупки желанной вещи, а мысли о том, как расплачиваться потом с кредитором, уходят на задний план. Поэтому в вопросе о том, как копить деньги, советы финансовых экспертов будут не лишними.

Заплатите сначала себе самому

Вроде бы тут все понятно. Мы работаем и получаем за свой труд заработную плату. И что же мы делаем? Мы идем оплачивать квартиру, свет, газ, воду и так далее. Мы идем покупать продукты. Возможно, мы тратимся на лекарства или подарок другу на день рождения, а к концу месяца в самом лучшем случае у нас остается совсем немного денег. В итоге получается, что мы отдали деньги ЖЭКу, аптеке, магазину, другу, но только не себе. Так как начать копить деньги? Начните с того, что платите самому себе! От любого дохода откладывайте 10%. Заведите себе отдельную карту, на которую и производите отчисления. Стоит отметить, что откладывать нужно с любого дохода, будь то зарплата, премия, подработка или подарок. Суммы сами по себе получаются маленькие, но, постепенно накапливаясь, они будут превращаться в очень хорошие сбережения.

Тратьте отложенные деньги только в случае, если они будут работать

Все просто. Вкладывайте свои накопления только в то, что впоследствии принесет вам прибыль. Тут стоит оговориться. Начинать распоряжаться деньгами из своего 10% счета можно только тогда, когда у вас сформируется так называемая «подушка финансовой безопасности» — определенная сумма денежных средств. Рассчитать ее не составит труда. Сначала подсчитайте ежемесячную сумму своих трат, а потом умножьте ее на три. Это сумма и будет вашей финансовой безопасностью. Все свыше этой суммы смело можно пускать в дело.

Отложили деньги – забудь о них

Забудьте о своей заначке. Четко решите для себя, что у вас есть только те средства, которые в данный момент на руках. Таким образом ваши накопления будут в сохранности, вы ограничите себя от лишних трат и обеспечите себе накопление «финансовой подушки безопасности».

Такая схема – сберегать 10% от дохода, — по мнению финансовых специалистов, является самым первым шагом в решении вопроса о том, как правильно копить, откладывать деньги. Конечно же, не только откладывание средств помогает в их накоплении. Чтобы сохранить как можно больше денег, нужно приучить себя экономить.

Как правильно экономить

1. Планирование.

Приучите себя планировать абсолютно все, не только расходы, но и доходы.

Странно звучит, но некоторые люди банально не помнят сумму, заработанную за месяц. С таким подходом к деньгам трудно экономить и тем более копить.

2. «НЕТ» займам, долгам.

Если вам нужны деньги на покупку того или иного товара, то кредит — это не лучший выход. Специалисты по финансам убеждены, что пользоваться услугами кредитования стоит только тогда, когда срок жизни купленного товара будет больше, чем срок погашения кредита. Также оправданы и те займы, которые используются в целях заработка (например, на открытие магазина).

Если вам нужны деньги на покупку того или иного товара, то кредит — это не лучший выход. Специалисты по финансам убеждены, что пользоваться услугами кредитования стоит только тогда, когда срок жизни купленного товара будет больше, чем срок погашения кредита. Также оправданы и те займы, которые используются в целях заработка (например, на открытие магазина).3. Никаких эмоций в шопинге.

Как научиться копить деньги, если вы склонны совершать покупки под воздействием эмоций и своего «хочу»? У вас возникла потребность срочно купить «очень важную и нужную» вещь? Не торопитесь. Обдумайте, действительно ли эта вещь так уж необходима вам именно сейчас. Лучше всего с этой мыслью поспать. Не зря говорят: утро вечера мудренее.

К таким «важным» покупкам относятся дешевая одежда или обувь, брендовые вещи или бытовая техника на распродажах и т.п. Обычно такая покупка приносит радость сиюминутно, а потом забрасывается в кладовку к прочему хламу.

4. Список! И еще раз – список!

Поверьте, огромное количество людей оценили пользу списков. Со списком в руках риск купить что-то ненужное сводится к минимуму. А еще лучше делать ежедневные покупки продуктов в маленьких магазинчиках, где есть все необходимое, но нет ничего лишнего, на что может упасть глаз в огромном супермаркете.

5. Разделите продукты по сферам.

Для более эффективной экономии бюджета обязательно стоит заняться систематизацией покупок и рассмотреть их по сферам: мясо, молочные продукты, сладкое, бакалея. Поверьте, вы обнаружите много интересного.

В среднем от 20 до 30% средств уходит на сладкое и вредное: печенье, чипсы, орешки к пиву, чупа-чупсы и тому подобное. От всего этого нужно безжалостно избавляться и заменять это более полезными и дешевыми продуктами.

6. Откажитесь от мелочей.

Как уже было сказано пунктом выше, такие мелочи, как шоколадка или чипсы, крадут очень весомый процент средств из вашего кошелька. Если сесть и подсчитать, то вы поймете, что покупка стиральной машинки скажется на бюджете гораздо меньше. Таким образом, отказавшись от вредных мелочей, вы можете накопить на давнюю, но казавшуюся нереальной мечту, такую как, например, домашний кинотеатр.

7. Приучите себя питаться дома.

Многие люди имеют привычку быстро перекусывать на ходу, покупая еду в различных кафе и ресторанах. Скушать пирожок, хот-дог или пиццу, по пути на работу взбодриться капучино навынос — на первый взгляд это все так недорого. А стоит только подсчитать…

8. Качественно и дорого.

Качественная обувь, одежда, аксессуары по вполне адекватной, но выше среднего цене прослужат вам куда дольше дешевых вещей, купленных на распродажах.

9. Используйте в быту концентрированные средства.

Средства бытовой химии стоят далеко не дешево. Но многие фирмы на данный момент стали выпускать концентрированные средства, которые требуют разбавления перед применением. Стоят они на порядок дороже, но и срок их использования также в разы вырастает.

Экономия – это еще один ответ на вопрос о том, как копить деньги. Ведь сэкономленные средства можно и нужно откладывать, тем самым увеличивая сумму ваших накоплений.

Цели и приоритеты

На самом деле не экономия и не заначки являются определяющими в том, как копить деньги. Самое первое, что необходимо сделать – это определить цели и расставить приоритеты. Вы должны точно знать, на что вам нужны деньги. Например, у вас сломался холодильник, а еще вы хотите полететь в отпуск в какую-нибудь жаркую страну. Согласитесь, в данном случае куда более рациональным решением будет покупка нового холодильника. То есть приоритет в пользу холодильника, цель – накопить на новый холодильник. Если у вас нет большой необходимости в чем-то, то ставьте перед собой такие цели, трата средств на которые была бы полностью оправдана. На достойную цель всегда копить легче. В данном случае, спрашивая себя, стоит ли копить деньги именно на это, вы точно ответите, что стоит!

Квартира и машина

Квартира и машина

Жилье — более чем необходимая и выгодная покупка. Снимать квартиру в условиях нынешней ситуации на рынке недвижимости — мало того, что невыгодно, еще и некомфортно. За достаточно большую сумму средств вы можете снять жилье с не самыми лучшими условиями, «совкового» типа. Хорошие квартиры сдаются по весьма высокой цене. Да и жить всю жизнь в чужой квартире, тратя на это свои кровные, не лучший вариант. Поэтому свое собственное жилье является неоспоримым стимулом к накоплению средств и улучшению качества жизни. Машина — тоже вполне достойная цель. Да и по большому счету цена не так высока, а значит, такая цель быстро достижима.

Образование

Вклад в себя – это вклад в будущее. Сюда относится не только высшее образование, но и повышение квалификации, различные курсы, обучение языку. Все то, что поможет вам в жизни. Поможет устроиться на хорошую работу, продвигаться по служебной лестнице, а значит, получать достойную заработную плату. Может, тогда у вас в будущем и не возникнет вопроса о том, как копить деньги, потому что их вам будет хватать на все. Чтобы что-то получить в жизни, сначала нужно сделать свой вклад.

Свой собственный бизнес

Здорово звучит, не правда ли? А какие перспективы открываются! Главное здесь — не только копить средства, но и копить знания, необходимые для открытия и ведения бизнеса. Изучайте выбранную ваму сферу. В любом деле много нюансов и подводных камней. Поэтому, чтобы ваши накопления не были потрачены впустую, нужно серьезно подготовиться. У вас на это будет достаточно времени, пока деньги копятся и сбережения растут, чтобы потом работать на вас.

Как лучше копить деньги и где? Во что вкладывать?

1. Банк

Большие суммы денежных средств лучше всего копить в банке. Так они будут целее, а риск их потери или траты будет сведен к минимуму. К тому же можно получить и небольшую прибыль. Сейчас абсолютно любой банк готов предоставить депозиты на любой вкус и под различные проценты. Не гонитесь за большим процентом, выбирайте надежные банки и храните деньги в стабильной валюте, например в евро или швейцарских франках.

2. Драгоценные металлы.

Покупка драгоценных металлов – это отличный способ не только сохранить деньги, но и получить прибыль, так как цены на них с каждым годом только растут. В данном случае не следует покупать как таковое золото или золотые изделия. Лучше всего открыть обезличенный металлический счет в банке.

3. Недвижимость.

Это уже сложнее. Нужно понимать, что рынок недвижимости нестабилен. И в какой-то момент может произойти обвал цен из-за перенасыщения рынка. Вы должны правильно оценивать все риски, совершая вклад в покупку недвижимости. Но любую недвижимость, будь то квартира или бытовое помещение, всегда можно сдавать, тем самым получая гораздо больше прибыли, чем, скажем, от процентов депозита.

4. Антиквариат.

Вариант хороший, но не для рядового обывателя. Здесь очень много нюансов, таких как ценность, подлинность, оценка востребованности и стоимости в будущем.

5. Под матрасом.

Хранить деньги можно и дома, в банке или под матрасом. Так вы всегда будете их лицезреть. Вот только будет большой соблазн их потратить. Да и квартиру могут ограбить, поэтому лучше всего обзавестись сейфом, если вы точно уверены в себе и в том, что не растратите эти деньги впустую.

Самые частые финансовые ошибки

Бывают такие люди, которые при всем своем желании сохранить и накопить деньги никак не могут достигнуть этой цели. Им кажется, что они очень стараются, много читают на эту тему, вроде бы следуют советам, а все равно не получается. И вновь и вновь в их голове возникает вопрос: как научиться копить деньги? Обычно такие люди допускают некоторые ошибки в своей стратегии накоплений.

- Я начну с понедельника.

Пожалуй, это самая распространенная ошибка — переносить все на потом. Чем быстрее вы начнете откладывать деньги, тем быстрее накопите их. Просто нужно решить для себя, что это так же обязательно, как квартплата.

- Откладывать то, что остается.

Если придерживаться такого принципа, то никогда не начнете откладывать деньги. Потому что всегда возникнут огромные нужды, на которые вы обязательно спустите все.

- Копить деньги на одном депозите/счете.

Если вы будете копить средства на одном счете, то вам будет казаться, что копятся они быстро, и вы тут же захотите их потратить, когда сумма будет более-менее внушительной, в итоге так и не купив чего-то действительно необходимого. Поэтому лучше всего завести несколько счетов или вкладов на определенные цели. Один счет – на квартиру. Второй – на машину. И так далее.

Резюме

Вы должны четко понимать, что ваши деньги – в ваших руках. Только осознание ответственности за себя, за свои средства и за свои траты поможет вам сохранить деньги. В таком щепетильном вопросе никто не должен быть указом.

Как правильно копить деньги — в сущности, не такой уж и сложный вопрос. Скорее сложен сам процесс накопления. Ведь каждый человек индивидуален, у каждого свои потребности и цели. Поэтому и ответ у каждого свой. Но если следовать нехитрым советам, вполне реально накопить не только на квартиру или машину, но и на свой собственный остров. Было бы желание. А захотеть быть обеспеченным человеком, который может позволить себе если не все, то многое, можете только вы сами.

www.syl.ru

Добавить комментарий