Как расходовать деньги правильно: Как тратить разумно: 5 лайфхаков от финансового эксперта :: Здоровье :: РБК Стиль

Как правильно тратить деньги, на что рационально расходовать средства.

Многие люди принимают неверные финансовые решения, в результате им часто хватает средств только, чтобы прожить от зарплаты до зарплаты. Спокойной такую жизнь назвать сложно, поэтому многие ищут пути, как изменить ситуацию и научиться не поддаваться минутным слабостям, а вести эффективный бюджет и правильно тратить деньги только на то, что действительно требуется, а также приобретать вещи и продукты по оптимальным ценам.

Нужны ли особые умения, чтобы распоряжаться деньгами

Каких-либо специальных знаний не требуется. Достаточно иметь здравый смысл и силу воли. Первое качество требуется для того, чтобы понять, требуется ли определенная вещь, или без нее можно обойтись. Кроме того, с помощью здравого смысла можно осуществлять планирование расходов и распределение их по источникам доходов.

Помимо здравого смысла полезно уметь ставить цели. Залогом умелой траты денег является наличие собственных финансовых целей, которые позволяют четко понимать, стоит приобретать ту или иную вещь, способствует она достижению цели или нет. На основании финансовых целей можно составлять бюджет, с помощью которого устанавливать лимиты по своим расходам, что также позволяет четко расставлять приоритеты и распределять денежные средства максимально осмысленно.

Важным качеством является и сила воли. Она требуется, чтобы соблюдать установленные правила по тратам. В частности, выполнение бюджета требует установки ограничений собственного потребления, а для этого нужно произвести усилия над собой, избавиться от некоторых привычек. Для этого и требуется сила воли. Также данное качество важно при осуществлении покупок в магазинах. Оно позволяет управлять своими желаниями и совершать только нужные покупки.

Куда потратить деньги, чтобы получить максимум пользы

Самое разумное направление расходования средств – здоровье. В первую очередь следует тратить деньги на правильное и здоровое питание, поэтому рекомендуется отказаться от различных сладостей и блюд быстрого приготовления.

Второе направление для полезных трат – образование. В настоящее время более высокий доход позволяет получить более высокая квалификация. Поэтому рекомендуется постоянно развивать собственные навыки, осваивать смежные профессии, чтобы повышать свою конкурентоспособность на рынке труда и увеличивать доходы.

Третье направление – отдых и путешествия. Во-первых, это дает возможность увидеть новые места, познакомиться с новыми людьми. Во-вторых, во время отдыха часто приходят новые идеи, в том числе, и по поводу заработка, так что периодически отдыхать и менять деятельность полезно и с деловой точки зрения. И, наконец, в-третьих, отдых и путешествия – это время с семьей и друзьями, а значит, приятное общение и позитивные эмоции.

На что лучше потратить деньги, чтобы себя порадовать

Также можно порадовать себя расходами на какую-либо мечту. Если давно хотелось что-либо сделать, можно потратить на это финансы, это принесет не только материальное удовольствие, но и эмоциональное. Ведь, появляется чувство, что цель достигнута, мечта реализована. Такое ощущение придает сил для постановки более масштабных целей и их достижения.

Делать что-то новое каждую неделю. Новые ощущения, как правило, доставляют радость. Конечно, если делать то, что нравится или давно хотелось сделать. Кроме того, это возможность получить новые навыки или новые знания, так что получается не только приятно, но и полезно.

Очень приятно тратить денежные средства на хобби. Любимое дело всегда приносит приятные эмоции, поэтому расходы на него доставляют особую радость.

Как рационально расходовать деньги при минимальной зарплате

Первое, что следует сделать, чтобы наладить рациональное расходование средств – вести их учет. Для этого можно просто записывать расходы и затем, в конце месяца, сводить их и проводить анализ, на что были потрачены деньги. Это позволит выявить ненужные траты и в последующем сократить их. Можно использовать для решения данной задачи и специальные приложения, которые позволяют контролировать расходы, а также устанавливать лимиты трат на них.

После учета и анализа расходов, следует наладить их планирование. Помимо установки лимитов, ставьте финансовые цели (например, накопить к концу года определенную сумму или купить какую-то вещь). Это позволит подчинить все расходы и действия достижению цели, а значит, научит рациональному расходованию. Однако чтобы соблюдать план по достижению цели, необходимо иметь силу воли, либо сильную мотивацию в виде финансовой цели (должно очень хотеться приобрести определенную вещь).

После налаживания финансового планирования и контроля, можно заниматься оптимизацией расходов. Экономить на покупках достаточно просто. Во-первых, как уже было сказано – соблюдать лимиты статей. Во-вторых, рекомендуется за покупками ходить только со списком, это позволить приобретать только то, что действительно нужно. В-третьих, следить за акциями и приобретать большинство товаров со скидками.

Как научится тратить деньги с умом

Во-первых, сформируйте собственное правильное отношение к финансам. Оно заключается в том, что прежде чем тратить, необходимо вспомнить, как достались эти деньги, сколько времени пришлось работать, чтобы заработать желаемую сумму. Это поможет более осмысленно распределять денежные средства.

Во-вторых, научитесь планировать и расставлять приоритеты. В частности, научиться определять, чего и сколько купить в текущем месяце, какие затраты можно отложить. Из каких источников, какие расходы финансировать и так далее. Четкое понимание, на что можно рассчитывать также позволяет повысить эффективность денежных расходов.

Из каких источников, какие расходы финансировать и так далее. Четкое понимание, на что можно рассчитывать также позволяет повысить эффективность денежных расходов.

Третья рекомендация – научиться определять полезность каждой покупки. Это позволит тратить средства только на то, что действительно необходимо, а значит, избавит от ненужных расходов и обеспечит более рациональное распределение денежных средств.

Также желательно иметь финансовую подушку – средства, которые могут потребоваться в сложных ситуациях. Такой запас денежных средств надобно копить, для чего также придется сократить свои расходы и правильно тратить деньги.

Как не транжирить деньги – дельные советы

Перестать спускать бюджет на вредную еду

Избавиться от такой привычки может помочь чтение статей с описанием последствий частого потребления вредной еды. Также эффективным способом является изменение собственных вкусовых привычек. Для этого нужно пробовать регулярно новые блюда. Можно научиться самостоятельно готовить. Сделать это достаточно просто – сейчас много сайтов в Интернете с подробными инструкциями, как приготовить то или иное блюдо. Таким образом, со временем сформируются новые предпочтения в еде.

Если очень сложно пройти мимо места с вредной пищей, можно порекомендовать выходить из дома без денег или с суммой, которой хватит только на дорогу до работы и обратно. Это, конечно, существенные ограничения, но они позволяют уменьшить неэффективные траты.

Не покупать лишней одежды

Чтобы избавиться от лишних трат на одежду, достаточно соблюдать несколько правил:

- Посчитать, сколько и какой одежды необходимо.

После определения количества, проведите анализ, и вполне может оказаться, что имеющейся одежды вполне достаточно. Если же каких-то предметов не хватает, то следует составить список и приобрести только то, что требуется. Основная часть гардероба должна быть функциональной и годиться для повседневной носки, и только небольшое количество предметов одежды должно быть парадным и надеваться при определенных случаях.

После определения количества, проведите анализ, и вполне может оказаться, что имеющейся одежды вполне достаточно. Если же каких-то предметов не хватает, то следует составить список и приобрести только то, что требуется. Основная часть гардероба должна быть функциональной и годиться для повседневной носки, и только небольшое количество предметов одежды должно быть парадным и надеваться при определенных случаях. - Обязательно следует ориентироваться на погоду. Не во всех регионах требуются шубы, а значит, их не всем стоит покупать, несмотря на то, что они красивые и хочется, чтобы они были. Аналогичная ситуация и с красивой летней одеждой. В северных районах вполне возможно отказаться от открытых платьев (если конечно, они не требуются для поездок на курорт).

- Если одежды вполне достаточно, то не следует посещать распродажи. Как правило, заходя в магазин, где идут распродажи, сложно отказаться от покупки, ведь цены очень привлекательные. Если же каких-либо предметов одежды не хватает, то их рекомендуется приобретать, как раз на распродажах, поскольку это позволяет существенно сэкономить.

Не раздавать друзьям и не платить за них в кафе, кино

Некоторым людям сложно отказать своим друзьям или знакомым в финансовой помощи. Они часто дают денежные средства взаймы, водят своих друзей в кино или оплачивают общие посиделки в кафе. В результате кто-то экономит, а кто-то несет излишние расходы. Поэтому для того, чтобы тратить деньги с умом, необходимо уметь говорить «нет».

Научиться этому можно на специальных тренингах, а можно и самостоятельно. Для этого достаточно правильно проанализировать, сколько средств потрачено таким путем, и какую пользу они принесли. Одно дело помочь другу или родственнику, оказавшемуся в трудной ситуации, а другое – просто кого-то накормить или напоить, причем не известно, как такой человек поведет себя, если его перестать водить в кино или кафе – останется он другом, или отвернется.

Помимо умения отказывать, необходимо также заранее договариваться, как будет происходить расчет после совместного застолья или развлечений. Если кто-то не может за себя заплатить, вполне возможно просто дать ему взаймы и определить конкретный срок возврата, чтобы потом не было сюрпризов.

Если кто-то не может за себя заплатить, вполне возможно просто дать ему взаймы и определить конкретный срок возврата, чтобы потом не было сюрпризов.

Также не следует пытаться выглядеть богаче, чем человек есть на самом деле. Конечно, хочется произвести в компании положительное впечатление, но тогда необходимо ответить себе на вопрос: что важнее – выглядеть хорошо в глазах друзей или обеспечение собственной финансовой безопасности.

Поставь цель и копи на нее средства

При постановке цели соблюдайте определенные правила:

- Цель должна быть вдохновляющей. Ее достижение должно реально мотивировать. Человеку должно хотеться ее достичь, получить желаемую вещь или накопить требуемую сумму. Только в такой ситуации человек сможет терпеть ограничения и прилагать усилия для реализации финансового плана.

- Цель должна быть ограниченной во времени. Нет смысла ставить цель накопить миллион когда-нибудь. Такая цель, скорее всего, никогда не будет достигнута. Нужно ставить реальную цель на определенный период – год, пять или десять лет.

- Цель должна быть достижимой. Это означает, что человек должен понимать, что ему требуется для достижения цели, и что все необходимые ресурсы у него есть. Необходимо иметь внутреннее ощущение уверенности в достижимости цели. Тогда высока вероятность, что человек приложит все усилия для реализации планов.

- Цель должна быть конкретной. Иными словами, необходимо иметь возможность проверить, достигнута цель или нет. С финансовыми целями, как правило, таких проблем нет, ведь легко посчитать, сколько имеется свободных денег, или каков ежемесячный заработок, а значит, убедиться, достигнута цель или нет.

- Цель должна быть измеримой, то есть выражена в цифровых параметрах, что также для финансовых целей не составляет проблем.

Таким образом, особых проблем научиться тратить деньги с умом – нет. Достаточно поставить цель, выработать план мероприятий и внимательно контролировать свои расходы.

[media=https://youtu.be/o9Z59cP8ipU]

Почему лучше тратить деньги, а не копить их?

Гуру финансового мира всегда твердят нам, что нужно тратить деньги правильно, покупая лишь самое необходимое, что их надо накапливать или “крутить”. В их словах есть доля истины, но давайте рассмотрим обратную сторону их слов – трату денег! Почему заработанные деньги нужно тратить, а не складывать в копилку до последней копейки?

Давайте рассмотрим, какую пользу могут принести нам потраченные деньги. Самое главное, что вы должны сделать, это понять, что трата денег – не потеря, а приобретение! Эмоций, знаний, уверенности. Только тратить деньги нужно правильно. Итак, на что можно и нужно тратить деньги, даже если вы привыкли откладывать?

Траты мотивируют на ещё больший заработок

Представьте себе ситуацию: у вас пропала мотивация к работе и продуктивность снизилась в разы. Вы, конечно, можете пойти к психологу, прочитать несколько книг для мотивации или попытаться сделать еще ряд вещей, но это малоэффективно. Всё, что вам нужно в данном случае, — просто потратить деньги. Не удивляйтесь, но это так. Причина – глубоко внутри: нашему мозгу важно видеть результат деятельности, и если мы ежедневно трудимся, но не получаем возможности притронуться к заработанному, то невольно обрекаем себя на стресс. Тратя деньги, вы вспомните, зачем вообще вы работаете, и вернете мотивацию продолжать. Более того, если (гипотетически) у вас полностью закончатся финансовые средства, и не будет другого выхода, кроме как зарабатывать, разве это не лучший мотиватор? Иногда полезно побывать в сложной ситуации, чтобы впоследствии из неё выбраться.

Когда мы зарабатываем и тратим деньги, это стимулирует нас. Мы хотим зарабатывать больше, чтобы позволить себе больше. Если только экономить в жизни, не награждая и не балуя себя ничем, то вскоре вам надоест работать и пропадёт всякое желание к заработку. Ответьте тогда на вопрос: а зачем в этом случае откладывать свои средства? Вот лишь одна причина, почему лучше тратить деньги, а не накапливать их годами.

Деньги позволяют купить эмоции

Если и есть, на что можно тратить деньги и не жалеть об этом, так это положительные эмоции и впечатления. Как сказала Джил Поль: «Самые дорогие вещи в жизни, это, как известно, не вещи». Вы можете купить очередную вещь, которая потом будет пылиться в гардеробе, а можете приобрести что-то действительно стоящее: приятные впечатления и новые эмоции. Сходите с друзьями в кино или кафе, прыгните с парашютом, поплавайте на лодке, отправьтесь в путешествие — другими словами, развлекитесь, как только сможете. Если вы будете тратить деньги правильно, они принесут вам максимум пользы.

Если же постоянно экономить и лишать себя этих маленьких радостей жизни, она перестанет радовать вас, а там недалеко и до апатии и депрессии. Зачем жить ради мифического “чего-то”, чтобы жизнь проходила мимо? Вот вам и ещё одна причина, почему деньги нужно тратить.

Экономя, люди не живут в настоящем

Многие люди очень расчётливы: они решают, на что можно тратить деньги, а на что — нет. Каждый день они экономят, отказывают себе в удовольствиях только потому, что откладывают лучшее «на завтра». Затем наступает следующий день, и всё повторяется снова. И невольно назревает вопрос: а если всю жизнь экономить на несуществующее “завтра”, то как жить сегодня? Жизнь — это то, что происходит с нами сейчас, в этот конкретный момент, и все вокруг говорят нам «живи настоящим», но как это делать тем, кто постоянно экономит и отказывает себе во всем? По этой причине лучше тратить деньги, даря себе удовольствие сегодня, чем ждать «чёрный день», который, к слову, может никогда и не настать.

Трата денег с пользой поможет вам сэкономить

Как вообще трата денег может помочь сэкономить? Как бы нелогично это ни звучало, но это факт. Если вы будете просто тратить деньги на первое, что попадется на глаза, будете постоянно сидеть на цепкой удочке маркетологов, покупая ненужные вещи, то они вряд ли принесут вам пользу, но если тратить деньги с умом, вы можете неплохо сэкономить. Недаром говорится, что скупой платит дважды. Постоянные ограничения и выбор товаров подешевле наверняка однажды встанут против вас.

Недаром говорится, что скупой платит дважды. Постоянные ограничения и выбор товаров подешевле наверняка однажды встанут против вас.

Или забота о себе. Вы тратите средства на абонемент в спортзал? Усиленно тренируетесь годами, чтобы стать сильнее, красивее и здоровее. Как результат, болеть вы будете реже, соответственно, вам не нужно будет покупать дорогостоящие лекарства или тратить деньги на врачей так же часто, как это делают остальные. Это и экономия, и ещё одна причина, зачем тратить деньги. Инвестируйте в себя. Трата денег на здоровье, удовольствия, на любое занятие, делающее вас здоровее и счастливее – это не потеря денег, а выгодное вложение.

Деньги могут принести вам пользу и усовершенствовать вас

Когда мы деньги зарабатываем, то тратим их не всегда только на вещи или развлечения, верно? Многие вкладывают в самообразование: посещают курсы, учатся в престижных учебных заведениях, ходят на семинары, тренинги. Естественно, это приносит пользу, и человек становится лучше. Инвестиция в самого себя — лучшая инвестиция. Потратив часть денег на своё усовершенствование, вы сделаете вклад в будущее, и затраченные деньги наверняка окупятся, вернувшись к вам в двойном размере.

Финансовые траты приносят пользу, если осуществлять их с умом. Покупайте удовольствие и эмоции, мотивируйте себя с помощью денег, живите сегодняшним днём, вкладывайте в собственные знания, и вы заметите, как желаемое приходит в вашу жизнь и без бесконечных ограничений себя во всем. Новые возможности появляются там, где есть для них место. Не бойтесь, что деньги кончатся. Если тратить их, а не “сливать”, думать, на что тратить, и не забывать вести учет бюджета, то даже глобальные затраты со временем окупятся.

Как правильно тратить деньги — Финансовые советы

До очередной зарплаты еще долго, а в кошельке — пустота. И вроде ничего особо ценного в ближайшее время не было куплено, однако деньги куда-то исчезли. Думается, такая ситуация знакома многим.

В самом деле, почему некоторые люди при вполне средней зарплате умудряются скопить приличную сумму, а у других не получается даже рубль отложить, независимо от количества полученных денег?

Проблема последних в том, что они не знают, как правильно тратить деньги. Про таких часто говорят: живут «не по средствам»; тратят больше, чем зарабатывают. Если вы из таких, не расстраивайтесь, транжира — это не приговор. Научиться правильно тратить деньги можно, если придерживаться определенных правил. Прежде, чем перейти к советам, стоит сделать оговорку: в настоящей статье не идет речь о тех, у кого действительно очень тяжелое материальное положение или непростая жизненная ситуация вроде той, когда необходимо много денег на лечение. Речь пойдет о среднестатистическом человеке со средней зарплатой, которому не надо отдавать половину заработка на лечение, алименты и тому подобное.

Давайте на чистоту

Итак, для начала нужно признаться самому себе в том, что многие произведенные ранее расходы не были необходимыми. Хватит оправдывать свои траты не слишком высокой зарплатой и разными «внезапными обстоятельствами».

Каждый месяц одно и то же: не хватает денег. Это ли не показатель? Не зря говорят, что признание проблемы — это первый шаг к её разрешению. Если вам удалось сделать себе такое признание, можно переходить к действиям.

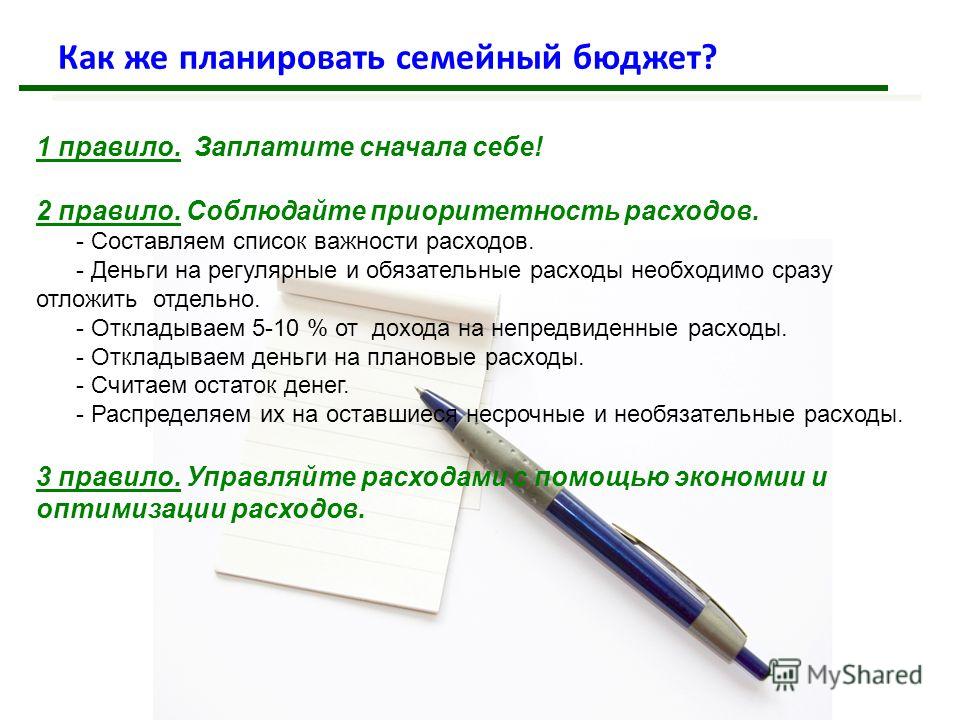

Полный контроль расходов

Как бы ни был примитивен такой совет, но все же стоит завести тетрадь для планирования расходов. Это действительно помогает. Следует сначала подсчитать, какой примерно доход будет получен за период (например, за месяц или неделю). Далее лист делится на три колонки. В первой указывается вид расходов. Во второй — место, где планируется эти расходы произвести. И, наконец, в третьей — сумма, которую планируется потратить. Начать следует с тех расходов, которые действительно являются жизненно необходимыми. Это, например, коммунальные платежи, платежи по кредитам, расходы на продукты, проезд, оплату услуг связи.

Важно то, где вы будете тратить деньги. Речь не идет о поездке на другой конец города, чтобы купить помидоры на «рубль пятьдесят» дешевле. Но задумайтесь: возможно, рядом с домом или офисом имеется небольшой овощной рынок, где эти самые помидоры действительно стоят намного дешевле, чем в сверкающем витринами супермаркете. Может быть, вы ежемесячно оплачиваете мобильную связь и интернет в платежных терминалах? С огромной комиссией, зато всегда рядом, ведь такие терминалы теперь встречаются на каждом шагу. В то же время, разумнее было бы производить оплату этих услуг иным образом: например, в большинстве банкоматов можно это сделать с карты без комиссии.

Обратите внимание на то, где именно вы тратите деньги. Возможно, вы поймете, что все это время сильно переплачивали.

Теперь перейдем к третьей колонке. В ней стоит поподробнее расписать конкретную статью расходов. Например, если это продукты на неделю, то нужно написать конкретный их список и примерную стоимость. Если это одежда, то расписать, какая именно (туфли, рубашка, юбка) и сколько вы объективно можете на них потратить.

После того, как с необходимыми расходами покончено, вычтите их из суммы предполагаемого дохода. Скорее всего, вы сильно удивитесь результату. Разумеется, человек — не робот, и должен отдыхать. Самое время из получившейся суммы половину отнести на развлечения и непредвиденные расходы. Другую половину — спрятать и не трогать вообще, если только в жизни не случится что-нибудь действительно экстраординарное и требующее затрат.

Когда у вас накопится более-менее приличная сумма, можно положить её в банк под проценты, предварительно изучив наиболее выгодные предложения банков города.

Несколько полезных советов

- Старайтесь не влезать в долги без крайней необходимости, а существующие — скорее отдать.

- Записывайте все совершенные покупки. Скорее всего, просмотрев покупки за прошедший месяц, вы поймете: половина из них была бессмысленной.

- Не поддавайтесь маркетинговым ходам и акциям вроде «два предмета по цене одного», если эти предметы вам, в общем-то, и не нужны: ни один, ни два.

- Храните чеки, особенно на товары с гарантией. И не стесняйтесь проверять чеки и пересчитывать сдачу у кассы: кассир тоже человек и может ошибиться. Кроме того, существуют недобросовестные кассиры.

- Попробуйте покупать товары оптом. Во многих городах существуют супермаркеты типа Metro, где покупки делать достаточно выгодно. Причем это касается не только продуктов питания, но и других необходимых товаров повседневного спроса, например, бытовой химии и предметов гигиены.

- В продуктовые магазины идите с конкретным списком предполагаемых покупок. Это немного обуздает ваше внезапное желание прихватить пару шоколадок, пока вы стоите на кассе в очереди.

- По понятным причинам лучше идти в магазин продуктов, будучи сытым.

- В магазины одежды и обуви не следует идти в самом начале сезона, так как общеизвестно, что через пару-тройку недель после начала продажи вещи будут стоить дешевле.

Если вы будете упорно следовать описанным советам, то вскоре забудете, что такое «нет денег».

Видео

В видеоролике рассказывается о том, как правильно обращаться с деньгами.

Памятка: как рационально расходовать деньги ПАМЯТКА (скачать)

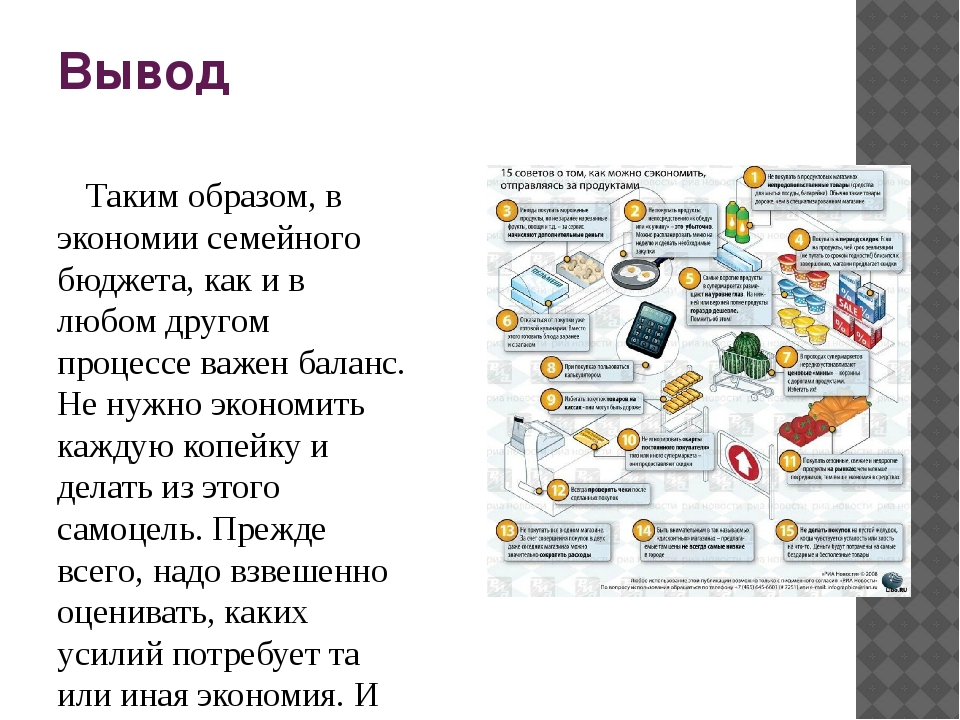

Как сэкономить деньги покупках? Вопрос экономии денег в настоящее время очень актуален. Вот несколько советов о том, как сэкономить на покупках:

Копеечка рубль бережет Экономия денег на продуктах и еде Львиную долю бюджета занимает питание. Иногда затраты на продукты питания лишают семью возможности отложить деньги на отдых или покупку техники. Важно: Стоит отметить, что экономить деньги — не означает отказывать себе во всем. Особенно в нормальном питании. Не нужно переходить на одноразовое питание или на употребление некачественной пищи. Сэкономить тут вряд ли получится, только вдобавок вы навредите своему здоровью. Сэкономить на еде можно другим путем:

Психологи советуют расплачиваться не банковской картой, а наличными. Наличные деньги ограничивают траты. Карта же, в свою очередь, создает ощущение неограниченности.

На еду уходит большая часть зарплаты Экономия денег на электричестве, воде Платежные квитанции за коммунальные услуги порой страшно взять в руки, так как суммы там не маленькие. Услуги за электроэнергию, водоснабжение, теплосеть растут и растут. Если вы стали задумываться о том, что суммы за коммунальные услуги велики, пора пересмотреть свои потребительские способности:

При желании можно экономить и воду:

Потребляйте ресурсы с умом Экономия на одежде Когда вынужден экономить, не сильно задумываешься о новых нарядах. Тем не менее, хочется выглядеть достойно. Одежда — удовольствие не из дешевых, особенно если это брендовые вещи. Но здесь действует правило: скупой платит дважды. Действительно, лучше купить дорогие и качественные туфли и носить их несколько сезонов, чем потратиться на дешевку и через пару месяцев покупать новые. Как сэкономить деньги на одежде:

Важно: Если вы хотите носить вещь несколько сезонов, отдавайте предпочтение нейтральным цветам (бежевый, белый, серый, коричневый, черный).

Пристрастие к шоппингу чревато пустым кошельком Как сэкономить на ремонте? Несмотря на кризис и нехватку денег, многие хотят обновить ремонт в своем жилище. Казалось бы, хочешь сэкономить на ремонте — сделай его сам. Но это правило не всегда работает.

На ремонте тоже можно сэкономить Памятка: как сэкономить деньги Подытожим вышесказанное:

Если несмотря на все попытки и ухищрения, денег катастрофически не хватает, есть смысл задуматься о смене работы.

|

Кризис в стране заставляет многие семьи подумать лишний раз, купить ли очередную вещь или лучше потратить эти деньги на более важные нужды.

Кризис в стране заставляет многие семьи подумать лишний раз, купить ли очередную вещь или лучше потратить эти деньги на более важные нужды. Все, что можно купить с запасом, лучше покупать на оптовых рынках. Например, мука, растительное масло, крупы и т.д. Это значительно сэкономит ваш бюджет

Все, что можно купить с запасом, лучше покупать на оптовых рынках. Например, мука, растительное масло, крупы и т.д. Это значительно сэкономит ваш бюджет Бывает так — чайник закипел, а чая забыл/не успел налить, потом чайник остыл, приходится греть воду еще раз

Бывает так — чайник закипел, а чая забыл/не успел налить, потом чайник остыл, приходится греть воду еще раз Яркие цвета и модные принты в моде один-два сезона, потом они становятся неактуальными

Яркие цвета и модные принты в моде один-два сезона, потом они становятся неактуальными Постоянно себе во всем отказывать нельзя, ведь жизнь пролетает очень быстро, нужно насладиться ее благами.

Постоянно себе во всем отказывать нельзя, ведь жизнь пролетает очень быстро, нужно насладиться ее благами.Секрет экономии денег или как правильно тратить деньги

Есть такая пословица — «копейка рубль бережет», ведь недаром, богатые люди самые экономные. Далеко не каждый человек способен разумно относиться к деньгам, тратя их только на самые необходимые вещи. Как же правильно тратить деньги? Есть несколько способов, чтобы решить этот вопрос:

Способ 1. Записывайте все покупки. Начиная с самых мелких и заканчивая крупными приобретениями. Многие, растратив за три дня месячную зарплату, разводят руками: куда же делись все деньги? Дабы не задаваться таким вопросом и найти дополнительный способ денежной экономии, и стоит завести привычку в конце каждого дня скрупулезно записывать, на что были потрачены деньги. Из полученного списка нужно вычеркнуть ненужные покупки или те покупки, без которых можно было бы обойтись (т.е. не первой необходимости). Желательно вести подобные записи месяц-два – а потом подсчитать, сколько денег тратится на ненужные вещи, и в будущем избегать подобных покупок.

Способ 2. Планируйте расходы. Составьте список необходимых платежей и покупок: оплата кредита, растраты на продукты, одежду, бытовые товары, коммунальные услуги. Сопоставьте запланированные расходы со своими доходами, определите, на чем можно сэкономить (сократить или исключить те или иные расходы, особенно это касается второстепенных статей семейного бюджета). Таким образом, вы будете знать, куда уходят деньги, регулировать их поток, направляя на более необходимые и исключая менее необходимые расходы.

Способ 3. Если хотите знать, как экономить деньги, никогда не берите их в долг. Сделайте это своим принципом. Человек, живущий в долг, не способен соотнести свои доходы и расходы, он всегда живет с оглядкой на то, что нужно возвращать задолженную сумму. Ни о каком планировании семейного бюджета в этом случае и речи быть не может. Если же все-таки взяли деньги в долг – расплатитесь как можно скорее.

Кстати, давать деньги в долг тоже не рекомендуется. Рубаха-парень, готовый отдать последнюю копейку, чтобы выручить друга (знакомого, коллегу по работе) – это, к сожалению, совсем не тот человек, который умеет правильно распоряжаться деньгами.

Способ 4. Получив зарплату, идите сразу же домой, не заходя по дороге в магазины или на рынок. Кошелек, полный денег — источник большого искушения их немедленно потратить. Придя домой, продумайте, на что вы потратите эти деньги (см. способ № 2). На следующий день эйфория «богача» пройдет, и вы сможете потратить часть денег с умом, а оставшуюся сумму правильно распределить на весь месяц. Из этого же правила можно сделать вывод о том, что носить с собой большие суммы денег вообще не стоит – в целях той же экономии последних.

Способ 5. Подойдите с умом к покупке слишком дешевых товаров, товаров по акционным и оптовым ценам, вещам с распродажи. Такие предложения имеют две стороны медали. С одной стороны, на различных распродажах и в рамках магазинных акций можно действительно приобрести неплохие – пусть и прошлого сезона или с незаметным браком – вещи. Но нередки случаи, когда за дешевизной кроются более неприятные вещи: просроченный товар (как правило, это касается продуктов питания – вот уж на чем экономитьне стоит) или товар плохого качества, а то и вовсе ненужная вам вещь, в спешке купленная только из-за того, что ее отдавали вам «почти даром».

Способ 6. Заведите копилку. Да-да, самую обычную копилку. Сбрасывайте в нее всю мелочь в течение месяца – и вы удивитесь тому, какая приличная сумма может набраться в итоге. Разбогатеть на этом не обещаем – но сумму на месячный проезд на метро «найти» в копилке по истечении 30 дней вполне реально. А это тоже немало, особенно в условиях кризиса!

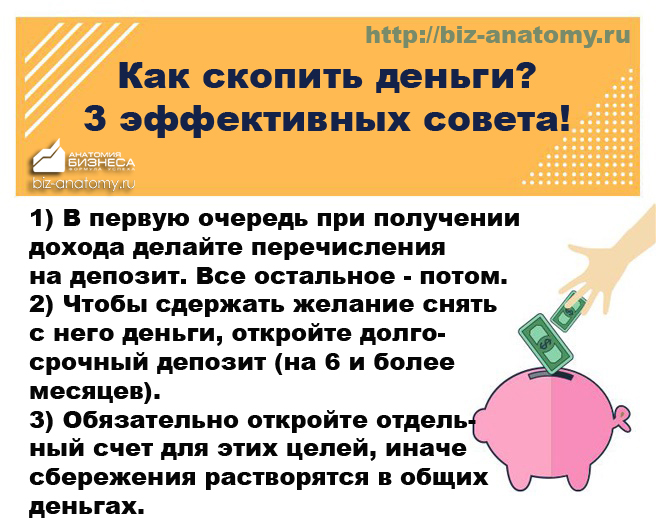

Способ 7. Храните деньги на банковской карточке. Значительно большим является искушение потратить наличные деньги, чем деньги, находящиеся на карточке (пока дойдешь к банкомату, чтобы их снять, можно и передумать совершать ту или иную покупку).

Заведите счет в банке и откладывайте часть денег на депозит. Если зарплата уже начисляется вам на карточку – это еще больше облегчит вам задачу, в этом случае вам нужно просто не снимать определенную часть денег, оставляя их на «черный день» или копя на крупную покупку. Сколько денег «хранить» — это личное дело каждого, специалисты рекомендуют начинать с 10% зарплаты, постепенно (совершенствуясь в том, как экономить деньги) увеличивая эту сумму.

Способ 8. Экономьте на вредных привычках. Если вы озадачились вопросом, как экономить деньги, можете начать с борьбы со своими вредными привычками. Бросьте курить и часто выпивать, перестаньте питаться в «забегаловках» — готовьте сами, по возможности заменяйте поездки на автомобиле ездой на велосипеде – таким образом вы не только сможете сэкономить деньги, но и значительно поправите свое здоровье.

Способ 9. Используйте дисконтные карты – свои и друзей. Дисконтные карты как никогда актуальны в условиях кризиса. В этом вопросе хорошо «кооперироваться» с друзьями и знакомыми. Например, у вас есть значительная скидка в магазине бытовой техники, у вашего двоюродного брата – в магазине одежды, а у подруги – в мебельном магазине. Используйте карты друг друга – и экономия денег станет ощутимей.

Способ 10. Установите счетчики на газ, воду и другие виды коммунальных услуг. Доказано, что оплата по счетчику, а не по средней цене, позволяет сократить до 30% оплаты за коммунальные услуги. Также не забывайте экономить электроэнергию и воду: не злоупотреблинйте ждущим режимом техники (телевизор, DVD-плеер), включайте свет только в том помещении, в котором находитесь сами, используйте энергосберегающие лампы хорошего качества; включая воду, не открывайте кран до конца и не позволяйте воде течь просто так, «без дела».

Однозначного ответа на вопрос о том, как экономить деньги, быть не может – каждый использует те методы, которые оптимально подходят именно ему. Но не лишним будет выбрать для себя хотя бы пару-тройку способов экономии денег, научиться экономить деньги — и результат не заставит себя ждать. Удачи Вам!

Но не лишним будет выбрать для себя хотя бы пару-тройку способов экономии денег, научиться экономить деньги — и результат не заставит себя ждать. Удачи Вам!

Мой мир

Вконтакте

Одноклассники

3.60 / 5 (5 голосов)

Вам необходимо включить JavaScript, чтобы проголосоватьКак научить ребёнка правильно тратить деньги

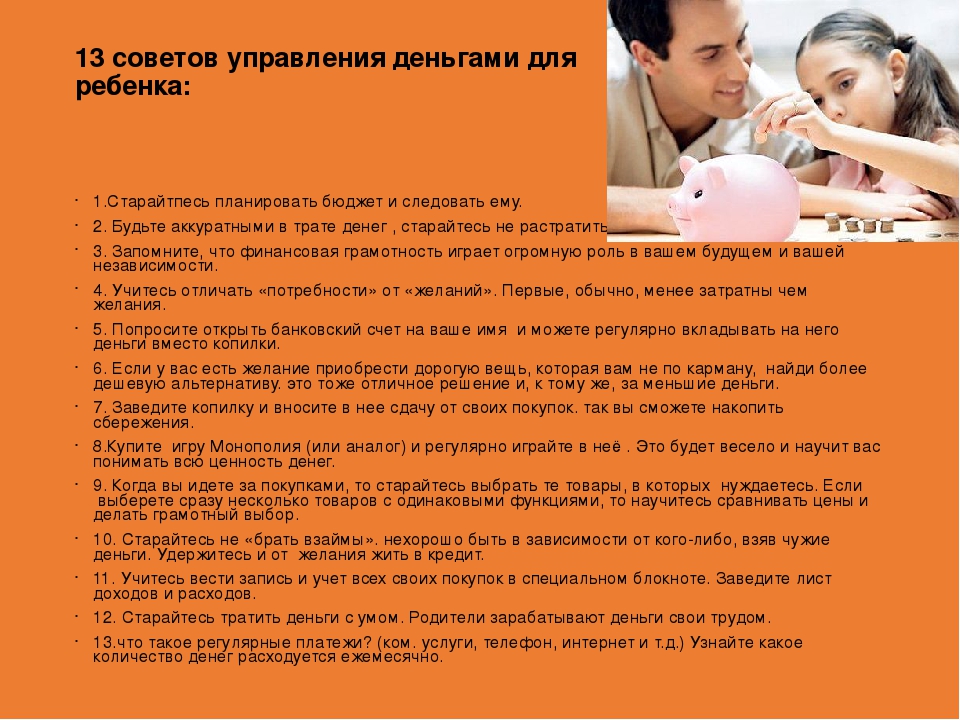

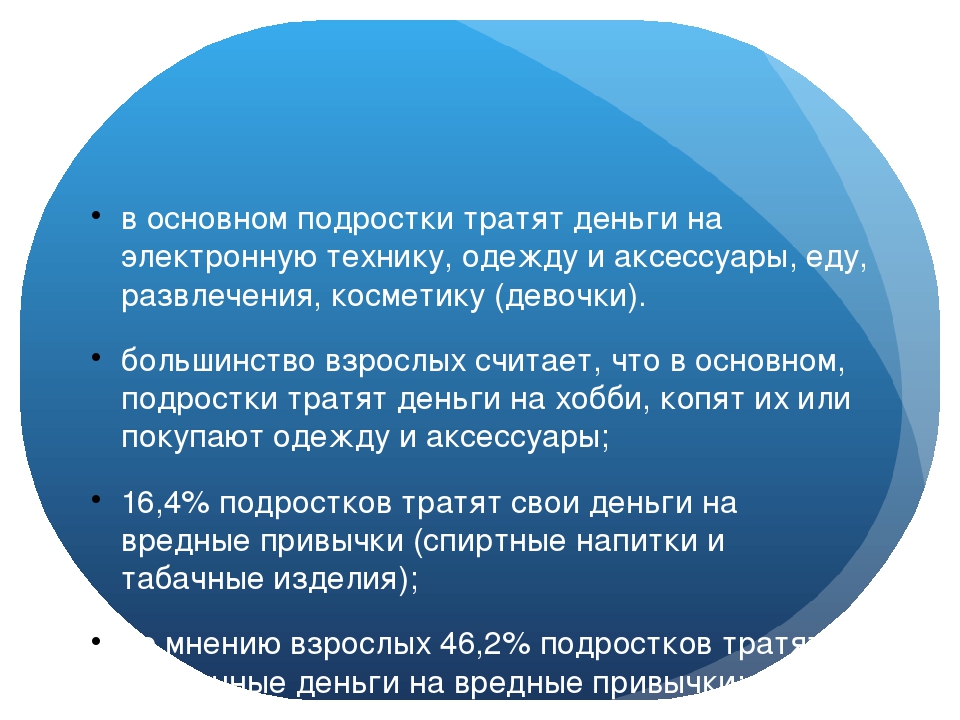

ребёнок и деньгиВ современном мире деньги играют важную роль и чтобы ни говорили о том, будто деньги – это не главное, прожить без них никак нельзя. Деньги для жизни необходимо постоянно зарабатывать, а заработанные правильно тратить. Для того чтобы деньги тратить правильно, учиться этому необходимо с детства. И научить этому своих детей должны родители. Как научить ребёнка правильному отношению к деньгам, чтобы столкнувшись с реалиями современной жизни, он не оказался к ней совершенно не подготовленным?

Уже в 6 – 7 лет родители дают детям некоторые суммы денег на проезд в общественном транспорте, на завтраки в школе, на поход с классом в театр, на покупку некоторых канцтоваров и т. д. Ребёнок сам принимает решение, куда потратить карманные деньги и что ему лучше купить. Родители хорошо понимают, что количество денег, которое можно выдать ребёнку на карманные расходы, ограничено и будет обидно, если он потратит их зря. Поэтому его надо заранее постепенно приучать к разумному распределению своих денежных средств, воспитывая в нём самостоятельность. Ведь когда ребёнок вырастет, то станет распоряжаться более крупными суммами, потерять которые будет гораздо обиднее.

С 3 – 4 летнего возраста малыша можно брать с собой в магазин и вместе с ним совершать покупки, при этом он может принимать активное участие в выборе нужного товара. Нужно суметь ребёнку отказать в покупке дорогой игрушки, объяснив, что она стоит очень дорого и у нас сейчас нет таких денег. Конечно, в современном мире трудно ребёнку в чём-то отказывать, мы привыкли баловать своих детей, но ситуации могут быть разные. Ребёнок должен научиться понимать, что нельзя покупать всё подряд, что только понравится, а необходимо делать выбор в пользу той или иной вещи.

Ребёнок растёт и может самостоятельно совершать какие-то покупки. Ему можно выдавать деньги и просить купить что-либо определённое и принести сдачу. Это будет своеобразным упражнением для него. Так он научится считать деньги. Конечно, какие-то потери неизбежны, и не всё сразу может получиться, но нужно терпеливо относиться к процессу обучения ребёнка финансовой грамоте, проделывая подобные упражнения много раз.

Многие родители считают, что они лучше знают, что нужно их детям и сами делают для них все покупки. Но все-таки надо понимать, что это возможно только до определённого возраста, а не приучив ребёнка делать выбор, мы тем самым ставим его под удар во взрослой жизни.

Неплохо, если подросток попробует сам зарабатывать и распоряжаться своими средствами. От того как мы научим своё чадо обращаться с деньгами, во многом зависит его благосостояние в будущем.

Существуют «золотые правила», которым должен научиться ребёнок, живя с родителями:

- Тратить деньги можно только после того, как они заработаны самостоятельно. Нельзя одалживать деньги в расчёте на то, что они скоро появятся.

- С раннего возраста детям можно выделять деньги на карманные расходы, при условии, что тратит он их разумно.

- Сумма, выделяемая на карманные расходы ребёнку, должна быть умеренной. Слишком мало денег заставит ребёнка чувствовать себя среди сверстников ущербным, а когда их слишком много – нет никакой необходимости тратить их умеренно.

- За работу по дому не надо ребёнка поощрять деньгами. Он должен знать, что его вклад в семейный быт безвозмезден.

- Если ребёнок изъявил желание поработать самостоятельно, то не стоит ему запрещать и отговаривать его. Всё же, родители обязательно должны убедиться в том, что работа не будет мешать учёбе, не принесёт вреда здоровью и будет достойно оплачиваться. Ранняя трудовая деятельность поможет выработать у ребёнка более уважительное отношение к деньгам и способам заработка.

- Если вы выдаёте ребёнку деньги на карманные расходы, то не стоит устанавливать жёсткие рамки, когда и как могут быть потрачены деньги, а нужно только направлять его и давать дельные советы относительно финансовых трат. То же самое касается и заработанных самостоятельно денег.

- Научите ребёнка ежемесячно проводить доходно-расходную часть своего бюджета.

- Многие дети предпочитают тратить свои деньги не сразу, а после того, как накопится определённая сумма. Можно объяснить ему, что можно тратить не все деньги сразу, а откладывать 40 – 50% «про запас». Так он поймёт, что необходимо иметь резервный запас денег, а не тратить накопления «под чистую».

- Многие родители предпочитают вкладывать деньги для детей в ценные бумаги. При достижении ребёнком определённого возраста, необходимо объяснить ему как работает рынок ценных бумаг и какие риски и выгоды при этом существуют. Он должен иметь представление о подобных финансовых операциях, ведь вскоре ему придётся управлять ценными бумагами самому.

- Готовьте ребёнка к тому, что после определённого возраста вы не будете выделять ему суммы денег и ему необходимо будет самостоятельно искать пути заработка, так как он станет уже сформировавшейся личностью.

Родители должны знать, что обучение финансовой грамотности – это предмет, которого не проходят в школе. Поэтому именно они должны научить ребёнка уметь ценить, считать, экономить и приумножать деньги, возвращать долги, делиться, а так же уметь жить по средствам, обсуждать денежные вопросы, анализировать свои поступки.

Читайте по теме:

Шесть советов от миллионеров, которыми может воспользоваться каждый

Большинство из людей выросли в семьях среднего класса или бедных, и, к сожалению, до сих пор привязаны к ограничениям и представлениям этого класса населения. И для многих разбогатеть и стать миллионером навсегда останется несбыточной мечтой.

Предприниматель и общественный деятель Билл Гейтс всегда говорил, что «если вы родились бедным, это не ваша ошибка; но если вы бедным умрете, то ваша». Так, в этом материале мы собрали несколько полезных советов о том, как заработать, сберечь и инвестировать деньги, чтобы приблизиться к золотой мечте.

Правило 50/30/20

Это самый простой способ планирования своего бюджета.

50% вашего дохода должна тратиться на базовые потребности. Так, половину своего дохода откладывайте на оплату квитанций за ЖКХ, транспорта, покупку бытовой химии, продуктов питания, одежды и обуви первой необходимости и другие ежемесяные траты. 30% от зарплаты можно потратить на то, что вам приносит радость и приятные эмоции — хобби, походы по кафе, театрам, музеям, на шоппинг и прочее. И оставшиеся 20% нужно откладывать в копилку, чтобы создать подушку безопасности на черный день либо на крупные покупки. Кроме того, в зависимости от ваших доходов и финансовой ситуации, доли можно изменять.

Правило четырех конвертов

Это правило является аналогом 50/30/20. Четыре конверта являются простым способом планирования семейного бюджета, который не требует каждодневного учета расходов и их распределения. Достаточно всего один раз в месяц выделить 10-15 минут, чтобы все сделать и забыть. Все что от вас нужно, это придерживаться трех пунктов:

- Из месячного дохода сразу отложите 10%. Эта сумма пойдет в резервный фонд. Чтобы деньги приносили доход, владывайте их.

- Из оставшейся суммы вычтите ежемесяные расходы: платежи за ЖКХ, сотовую связи, интернет, кредиты, школы, детские сады, кружки, транспорт и прочее. Это самая большая статья расходов абсолютно у всех людей.

- По правилу четырех конвертов оставшуюся сумму нужно раделить на одинаковые части и разложить по по всем конвертам.

Теперь у вас на каждую неделю есть определенная сумма денег, которую вы сможете потратить на свое усмотрение. каждую неделю у вас будет определенная сумма средств. Главное, никогда не берите деньги из следующего конверта.

Ограничьте ежедневные траты

Это позволит вам перестать тратить деньги и избежать соблазна заглянуть в магазин в поисках чего-нибудь вкусненького-либо очередной безделушки.

Удовлетворяйте свои потребности, а не желания

В принципе у человека не так уж и много потребностей: питье, еда, жилье, одежда, хорошие взаимоотношения с окружающими. Так, удовлетворяясвою потребность, мы решаем насущную проблему и гам становится хорошо.

Не портящиеся товары покупайте по акции либо оптом

Так, придя в магазин, если вы увидели туалетную бумагу, стиральный порошок, моющие средства, зубную пасту или щетку, то берите сразу же с запасом. Эти товары у вас и за два годи не испортятся, а сэкономленные деньги останутся у вас в кармане.

Не пользуйтесь картой

Когда идите в магазин, беите с собой наличку, а не карту, чтобы контроливать сколько вы потратили. Как правило, когда люди расплачивают картой они не замечают сколько тратят. Также не стоит расплачиваться кредитными картами — посчитайте сколько вам потом придется вернуть.

Подписывайтесь на сообщество «ProgorodNN», канал Дзен и Google Новости. А также высказывайте свое мнение о происходящих событиях. Ваши комментарии очень важны для нас!

Составление бюджета 101: Как расплачиваться деньгами

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу оплачивать жилье, еду, страховку, здравоохранение, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но оно представляет собой большую финансовую свободу и жизнь с гораздо меньшим стрессом. Вот как его настроить.

Как распределять деньги

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% дохода на нужды.

Посвятите 20% своего дохода сбережениям и выплате долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, вероятно, сумма, которую вы получаете, и есть, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды доходов — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что снижает их, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Максимально автоматизируйте, чтобы деньги, выделенные на конкретную цель, доходили до вас с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые уносят бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно скорректируйте свой бюджет, но всегда имейте его.

Автоматизируйте свой бюджет с помощью NerdWallet

Отслеживайте расходы по категориям, сравнивайте месяцы и выбирайте способы сэкономить.

Часто задаваемые вопросы

Как сделать бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Следите за последовательным отслеживанием. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой бюджетный план

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться и сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к составлению бюджета применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам, как сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долга.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши предметы первой необходимости превышают отметку в 50%, возможно, вам придется на некоторое время потратить часть бюджета на «нужды».Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Решиться не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько аскетичным, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждый бюджет требует как места для маневра — возможно, вы забыли о расходах, или они оказались больше, чем вы ожидали, — так и денег, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, которая навсегда лишит вас удовольствия от жизни. Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и выплату долга.

Используйте 20% дохода после уплаты налогов, чтобы отложить что-то на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Приоритет № 1 — стартовый аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев заработать минимальные расходы на жизнь. Мы предлагаем вам начать с фонда на случай чрезвычайных ситуаций в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное.И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), если возможно, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокими процентами, личными ссудами и ссудами до зарплаты, ссудами на право собственности и выплатами арендной платы за собственный счет. Все они имеют настолько высокие процентные ставки, что вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные ссуды — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4, опять же, сбережения для выхода на пенсию.

После того, как вы избавились от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% вашего валового дохода; это включает совпадение с вашей компанией, если таковое имеется. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как поймаете компанию. Как только вы достигнете предела взноса в IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там до максимума.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не стоит ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет № 6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг по более низкой ставке, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных сбережений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионное гнездышко. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, которые не являются чрезвычайными ситуациями, например, на новую крышу или новую машину.Эти расходы возникнут несмотря ни на что, и лучше откладывать на них, чем брать взаймы.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШИ ФИНАНСОВЫЕ ЦЕННОСТИ

NerdWallet Guide to COVID-19

Получите ответы о стимулирующих проверках, списании долгов, изменении политики в отношении поездок и управлении финансами.

Руководство для начинающих по управлению деньгами

Потратьте время на то, чтобы лучше распорядиться своими деньгами, действительно окупится.Это может помочь вам оставаться в курсе ваших счетов и ежегодно экономить 1000 фунтов стерлингов. Вы можете использовать эти дополнительные сбережения, чтобы погасить любые долги, которые у вас могут быть, вложить их в пенсию или потратить на следующую машину или отпуск. Читайте советы по управлению капиталом, в том числе о том, как установить бюджет, придерживаться его и как сэкономить.

Как настроить бюджет

?Личный кабинет

У вас более одной учетной записи? Новые услуги означают, что теперь вы можете видеть все свои счета в одном банковском приложении.Узнайте больше здесь.

Первый шаг к контролю над своими финансами — это составление бюджета.

Потребуется немного усилий, но это отличный способ быстро получить представление о том, сколько денег у вас поступает и уходит.

Установка бюджета означает, что у вас:

- Меньше вероятность оказаться в долгу

- Меньше вероятность того, что вас поймают непредвиденные расходы

- С большей вероятностью будет иметь хороший кредитный рейтинг

- С большей вероятностью будут приняты в ипотеку или ссуду

- Возможность определить области, в которых можно сэкономить

- Отличное место, чтобы накопить на праздник, новую машину или другое удовольствие

Что вам понадобится

?Более половины семей в Великобритании имеют регулярный бюджет.Большинство говорит, что это дает им душевное спокойствие относительно того, сколько они тратят, и заставляет их лучше относиться к жизни в целом. Управляйте своими деньгами лучше с помощью нашего инструмента планирования бюджета.

Чтобы начать работу с бюджетом, вам нужно определить, сколько вы тратите на:

- Хозяйственные счета

- Расходы на проживание

- Финансовые продукты (страхование…)

- Семья и друзья (подарки…)

- Путешествие (расходы на автомобиль, общественный транспорт…)

- Досуг (отдых, спорт, рестораны…)

Наш бесплатный и простой в использовании планировщик бюджета — отличный способ рассчитать свой бюджет.

Просто возьмите как можно больше информации о своих доходах и расходах (счета, банковские выписки …) и приступайте к работе.

?Присоединяйтесь к нашей группе

Мы создали группу сообщества по бюджетированию и сбережениям в Facebook, где можно делиться идеями и вдохновением о том, как лучше распоряжаться деньгами. Запрос на присоединение откроется в новом окне.

Вы можете сохранить свою информацию и вернуться к ней в любое время.

Как вариант, вы можете составить бюджет с помощью электронной таблицы или просто записать все это на бумаге.

Есть также несколько отличных бесплатных приложений для составления бюджета, и у вашего банка или строительного общества может быть онлайн-инструмент для составления бюджета, который берет информацию непосредственно из ваших транзакций.

Вернуть бюджет в нужное русло

Если вы тратите больше, чем приходите, вам нужно решить, где можно сократить расходы.

Это может быть так же просто, как приготовить обед дома или отменить абонемент в тренажерный зал, которым вы не пользуетесь.

Вы также можете вести дневник расходов и записывать все, что вы покупаете за месяц.

Или, если вы проводите большую часть своих расходов с помощью банковской карты, посмотрите банковскую выписку за последний месяц и выясните, куда уходят ваши деньги.

Примите участие

Привлекайте всех членов вашей семьи к соблюдению бюджета.

Сядьте вместе и составьте план, которого вы все сможете придерживаться.

Определите, сколько денег можно потратить, и договоритесь между собой, что у вас будет.

Сокращение ваших домашних счетов и ипотеки

Для многих из нас счета за домохозяйство составляют значительную часть наших расходов.

Хорошая новость заключается в том, что, следуя нашим советам, легко сэкономить сотни фунтов на счетах.

Вы также можете сэкономить сотни и даже тысячи фунтов, купив новую ипотеку или просмотрев уже имеющуюся.

Будьте гибкими

Жизнь непредсказуема, поэтому старайтесь пересматривать свой бюджет и свои расходы, если есть изменения, или хотя бы каждые пару месяцев.

Вам может быть повышена заработная плата, что означает, что вы сможете больше сберегать, или вы можете обнаружить, что ваши счета за домохозяйство увеличиваются.

Выплата кредитов и кредитных карт

Если у вас есть ссуды или задолженность по кредитной карте, обычно имеет смысл сначала выплатить долг, по которому начисляется самая высокая процентная ставка.

Примеры включают:

- Кредитные карты

- Карты магазинов, по которым обычно взимаются самые высокие проценты

- Персональные ссуды в банке, по которым обычно взимаются более низкие проценты, чем по кредитным или магазинным картам

Важно убедиться, что вы не нарушаете условия своих соглашений.

Таким образом, даже если вы сосредоточены на выплате другого долга, вы должны платить по крайней мере минимум по любой кредитной карте и ежемесячные платежи по любым кредитным соглашениям.

Получение помощи, если долговые проблемы становятся серьезными

Если вы уже пропустили платежи по кредитной карте или ссуде, или если у вас просрочены так называемые «приоритетные долги», такие как ваш:

- Аренда,

- Ипотека,

- Судебные штрафы,

- Счета за электроэнергию,

- Муниципальный налог,

- Алименты

Сразу же обратитесь за советом к бесплатной благотворительной организации по консультированию по вопросам долга.

Установите цель экономии

Некоторым людям трудно заинтересоваться экономией, но часто бывает намного проще, если вы установите цель.

Ваш первый шаг — получить некоторую чрезвычайную экономию — деньги, которые можно использовать в случае возникновения чрезвычайной ситуации, например, поломки котла или если вы какое-то время не можете работать.

Постарайтесь окупить трехмесячные расходы в учетной записи с легким или мгновенным доступом.

Не волнуйтесь, если вы не можете сразу спасти это, но держите его как цель, к которой нужно стремиться.

Лучший способ сэкономить — ежемесячно вносить немного денег на сберегательный счет.

После того, как вы откроете свой чрезвычайный фонд, вы можете рассмотреть следующие возможные цели сбережений:

- Покупка авто без кредита

- Отправляйтесь в отпуск, не беспокоясь о счетах, когда вернетесь

- Получение дополнительных денег на время отпуска по беременности и родам или отцовского отпуска

Инвестируйте свои сбережения

По мере того, как ваши сбережения начнут расти, вы можете:

- Увеличьте пенсию.Это отличный способ убедиться, что вы сможете жить более комфортно в дальнейшей жизни.

- Составьте инвестиционный план, исходя из ваших целей и сроков.

Если вас одолели долги

Часто самое сложное при выплате долгов — это сделать первый шаг.

Легко почувствовать себя подавленным, если вы знаете, что испытываете финансовые трудности.

Заманчиво зарыться в песок и проигнорировать свои банковские выписки и требования об оплате, но это не улучшит проблему, а может только усугубить ее.

Итак, сделайте глубокий вдох и откройте все письма, которые вы игнорировали.

Как только вы это сделаете, по крайней мере, вы будете знать, с чем вам придется иметь дело, и сможете решить, что вам нужно делать дальше.

Прочитать стенограмму этого видео (DOC 22KB)

15 практических советов по составлению бюджета | RamseySolutions.com

Это страшное слово «Б» — , бюджет .

К сожалению, слово budget получило плохую репутацию. В общем, бюджет — это просто план ваших денег. Бюджет означает, что вы тратите на цель до начала месяца . Но многие люди рассматривают бюджет как смирительную рубашку, которая не дает им делать то, что они хотят.

Но это далеко не так! Бюджет не ограничивает вашу свободу, он дает свободу! На самом деле все дело в том, чтобы целенаправленно выбирать, куда идут ваши деньги.

Бюджет не ограничивает вашу свободу, он дает свободу!

Как мне может помочь составление бюджета?

Бюджет даст вам план действий и четкое представление о том, куда уходят ваши деньги каждый месяц.Составление бюджета поможет вам достичь целей, к которым вы стремитесь, — будь то выплата долгов, накопление средств на пенсию или просто попытка не допустить, чтобы ваш счет за продукты вышел из-под контроля.

Начните составлять бюджет с бесплатной пробной версией Ramsey + уже сегодня!

Когда вы видите планирование бюджета как простое намеренное расходование денег, вы действительно можете получить больше свободы тратить! Как только что-то будет заложено в бюджет, вы сможете потратить эти деньги, не чувствуя себя виноватым.Многие люди даже говорят, что находят «лишние» деньги после того, как составят реалистичный бюджет и придерживаются его. Насколько это удивительно?

15 советов по составлению бюджета для повседневной жизни

Готовы начать? Вот 15 лучших советов по составлению бюджета!

1. Обнуление бюджета до начала месяца.

Это означает, что еще до начала месяца вы составляете план и даете имя каждому доллару. Это называется бюджетом с нулевой базой. Это не значит, что на вашем банковском счете ноль долларов.Это просто означает, что ваш доход за вычетом всех ваших расходов (расходов) равен нулю.

2. Составьте бюджет вместе.

Если вы женаты, садитесь раз в месяц и устраивайте семейный вечер, чтобы составить бюджет. Сделайте это весело! Возьмите несколько своих любимых закусок и составьте хороший плейлист, чтобы сосредоточиться.

Вы должны быть на одной волне с деньгами, поэтому вместе ставьте цели и мечтайте о том, каким будет будущее. Помните: если вы двое — одно, ваши банковские счета тоже должны быть единым целым! Это больше не ваших денег или моих денег — это наших денег.

А если вы одиноки, найдите кого-нибудь, кто сможет действовать как ваш партнер по ответственности и помочь вам придерживаться ваших целей!

3. Каждый месяц разный.

В некоторые месяцы вам придется выделять средства на такие вещи, как возвращение в школу или текущее обслуживание автомобиля. В другие месяцы вы будете откладывать деньги на отпуск, дни рождения и праздники. Независимо от случая убедитесь, что вы подготовились к этим расходам в бюджете. Не позволяйте этим особым случаям подкрасться к вам.( Подсказка: В этом году Рождество снова в декабре, ребята!)

Не забывайте корректировать свой бюджет каждый месяц по мере изменения ситуации. Создайте сберегательный фонд, в который вы можете копить деньги в течение года. Когда у вас нет плана, вы будете в стрессе. И это лишает удовольствия дарить и праздновать. Никто этого не хочет!

4. Начните сначала с самых важных категорий.

Пожертвования и сбережения находятся наверху списка, затем идут четыре стены — еда, жилье и коммунальные услуги, основная одежда и транспорт.Как только ваши настоящих предметов первой необходимости будут удовлетворены, вы можете заполнить остальные категории в своем бюджете.

5. Выплата долга.

Если у вас есть долг, его погашение должно быть главным приоритетом. Используйте метод снежного кома долга и Детские шаги, чтобы избавиться от долга как можно быстрее. Атакуй! Рассердитесь на это! Перестаньте позволять долгам лишать вас того, что помогает вам выигрывать деньгами — вашего дохода.

6. Не бойтесь урезать бюджет.

Соберитесь! Возможно, настало время для сокращения бюджета в вашей жизни. Если сейчас что-то не так, вы можете быстро сэкономить, отключив кабель, меньше обедая вне дома и делая покупки в магазинах одежды со скидками и в продуктовых магазинах. Помните, что сокращение вашего бюджета носит временный характер. Вы всегда можете внести коррективы позже в будущем.

7. Составьте расписание (и придерживайтесь его).

Пока вы составляете бюджетную часть своей ежемесячной рутины, почему бы не выбрать конкретные даты для других расходов? Настройте автоматические тратты со своего текущего счета, чтобы оплачивать счета, и покупайте продукты в установленный день каждую неделю или два раза в месяц.Когда вы знаете, чего ожидать и когда этого ожидать, вы избавляетесь от большого стресса и потенциальных ловушек.

8. Отслеживайте свой прогресс.

Важно время от времени проверять свой прогресс. Если вы женаты, следите за своими расходами и покупками вместе, чтобы вы оба не забывали о своих целях. Посмотрите на свои предыдущие бюджеты, чтобы увидеть, как далеко вы продвинулись. И не забывайте отмечать маленькие победы. (Совет от профессионалов: одна из ключевых категорий, за которой нужно внимательно следить, — это бюджет на продукты.Бьюсь об заклад, вы тратите значительно меньше на продукты в рамках бюджета.)

9. Создайте буфер в своем бюджете.

Отложите небольшую сумму денег на непредвиденные расходы в течение месяца. Обозначьте это как другую категорию в вашем бюджете. Таким образом, когда что-то происходит, вы можете покрыть это, не забирая деньги, которые вы уже положили куда-то еще. Следите за расходами, которые часто попадают в эту категорию. В конце концов, вы можете даже захотеть продвинуть их на постоянное место в бюджетном списке.

10. Разрежьте свои кредитные карты.

Если вы действительно стремитесь придерживаться бюджета и выбраться из долгов, вам нужно навсегда отказаться от этих кредитных карт. Прекратите их использовать! Нарежьте их, измельчите или даже сделайте из них поделку! Что бы вы ни делали — уберите их из своей жизни.

Отсутствие задолженности по кредитной карте будет означать отсутствие каких-либо минимальных платежей для пополнения бюджета, отсутствие хлопот с комиссиями или высокими процентными ставками, а также гораздо меньше стресса и беспокойства! Придерживайтесь своей дебетовой карты (и даже наличных!) И откажитесь от этих кредитных карт, как от своего девятого класса.Вы знаете, чем хороша дебетовая карта? Деньги поступают прямо с вашего банковского счета! Здесь нет посредников, взимающих с вас 15% процентов.

11. Используйте наличные для определенных категорий бюджета, которые вас сбивают с толку.

Если вы постоянно чрезмерно тратите свой бюджет на продукты или развлечения, обналичивайте эти категории и используйте систему конвертов, чтобы привлечь вас к ответственности. Просто сходите в банк и возьмите денежную сумму, которую вы заложили в бюджет для этой категории. Как только деньги закончатся, прекратите тратить! Это лучший партнер по подотчетности.

12. Попробуйте онлайн-бюджетный инструмент.

Если ручка и бумага (или электронные таблицы) не для вас, пора присоединиться к 21 веку и использовать такой инструмент бюджетирования, как EveryDollar. Вы можете сосредоточиться на планировании бюджета и отслеживании своих расходов, не выходя из смартфона! Кроме того, вы можете синхронизировать свой бюджет с супругом, что отлично подходит для поддержания открытого общения.

13. Будьте довольны и прекратите сравнения.

У вас есть гораздо больше, чем вы думаете.Не сравнивайте свою ситуацию ни с кем другим. Сравнение лишит вас не только радости, но и зарплаты. Продолжайте двигаться вперед и делайте то, что правильно для вашей семьи .

14. Ставьте цели.

Выплачиваете ли вы студенческие ссуды, создаете свой чрезвычайный фонд или выплачиваете ипотеку, вам нужно сосредоточиться на своем why . По какой причине вы идете на эти жертвы?

15. Дайте себе много благодати.

Обычно требуется три-четыре месяца, чтобы разобраться со всем этим бюджетом.Это не будет идеально ни в первый раз, ни во второй. Но ты туда доберешься!

Совет по составлению бюджета при непоследовательном доходе

Хорошие новости, ребята. Вы можете составлять бюджет с непостоянным или нерегулярным доходом. Хорошее практическое правило — составлять бюджет исходя из того, как будет выглядеть для вас месяц с низким доходом. Это будет ваш бюджетный доход.

Все, что вам нужно сделать, это составить список всего, что вы бы вложили в обычный бюджет (пожертвования, сбережения, четыре стены и т. Д.). Затем спросите себя: Если бы у нас был ужасный месяц, и у нас было бы достаточно денег, чтобы сделать одну вещь из этого списка — что бы это было? Поставьте «1» рядом с этим элементом.Затем укажите свой второй приоритет и продолжайте таким образом свой бюджет, отмечая элементы по важности. Обязательно сначала позаботьтесь о самом необходимом. Таким образом, когда вам платят, вы точно знаете, куда уходят ваши деньги.

Как быстро составить бюджет?

Один из самых быстрых способов составить бюджет — это использовать наш бесплатный инструмент составления бюджета EveryDollar и составить план бюджета на следующий месяц всего за 10 минут! Еще больше упростите процесс с помощью нашей премиум-версии, одного из замечательных финансовых инструментов внутри Ramsey +, который подключается к вашему банковскому счету, чтобы вы никогда не пропустили ни одной транзакции.

Когда вы поймете, что цель составления бюджета не в том, чтобы ограничить вашу свободу, а в том, чтобы дать вам свободу, вы встанете на путь любви к своей жизни и своему банковскому счету! Это то, что мы называем выигрышем с помощью денег.

10 основных шагов для правильного управления деньгами

Плохое управление деньгами. Это звучит противно, и вы, вероятно, не хотите иметь с этим ничего общего.

Однако значительная часть американцев не управляет своими деньгами должным образом. Некоторые источники сообщают, что у американцев довольно плохие финансы по сравнению с другими развитыми странами.

Тем не менее, у вас есть надежда, если вы попадете в эту группу.

Есть несколько отличных проверенных стратегий, с помощью которых вы можете научиться правильно распоряжаться своими деньгами.

Давайте посмотрим.

Наличие надежного плана управления капиталом может быть светом в конце туннеля для людей, пытающихся навести порядок в своей финансовой жизни.

Если вы похожи на меня и имеете несколько банковских счетов, кредитных карт, IRA и т. Д., Часто получение контроля и полное понимание состояния ваших личных финансов может показаться сложной задачей и трудной борьбой.

Но если вы не предпримете надлежащих шагов для организации и не научитесь лучше управлять своими финансами, вы почувствуете, что плывете против течения.

Управление своими деньгами — как и все остальное — требует времени, чтобы понять и улучшить. А для того, чтобы стать мастером, также необходимы целеустремленность и твердое понимание своего финансового положения. Это первые шаги в эффективном управлении капиталом.

Все и всякий, кто когда-либо контролировал свои финансы, проходили через это; И навести порядок в своей финансовой жизни раньше, чем позже, имеет первостепенное значение.

Вот 10 основных шагов, которые помогут вам правильно управлять своими деньгами:

1. Создайте бюджет

Перво-наперво: создайте бюджет, если вы еще этого не сделали. Это необходимо? Нужны ли дворники во время дождя? Поверьте мне, он вам нужен.

Создание и соблюдение бюджета поначалу может показаться трудновыполнимым, но в конце концов это окупается (без каламбура). Составление бюджета помогает нам ясно и прозрачно увидеть наше финансовое положение, и это очень важно для более эффективного управления вашими деньгами.

Это первый шаг к тому, чтобы помочь нам выплатить долг и начать откладывать на будущие расходы, такие как ипотека, автомобиль или ваша пенсия. Это то, что принесет баланс в вашу финансовую жизнь и даст вам душевное спокойствие.

Для начала вам необходимо понять свои расходы и доходы, чтобы лучше управлять своими деньгами. Это решается в следующих 2 шагах:

2. Разберитесь с вашими расходами

Спросите кого-нибудь с ума, чтобы сказать вам, сколько они тратят в месяц на все, и они, возможно, не смогут это сделать .Это не редкость.

Многие люди на самом деле не знают общую сумму расходов, которые они производят за каждый конкретный месяц. Это проблема, но есть простое решение. Вот оно: в течение одного месяца отслеживайте все свои расходы. Очень просто. Возьмите все свои квитанции (продукты, счета в ресторанах, коммунальные услуги и т. Д.), Просмотрите свои банковские выписки и сложите все свои расходы. Не забывайте отслеживать расходы, оплачиваемые как наличными, так и кредитными картами.

Идея состоит в том, чтобы учесть все ваши расходы (как переменные, так и фиксированные), чтобы получить общую сумму.Это позволит вам видеть полную картину и знать, как управлять своими расходами в будущем. Вы также захотите сравнить свои исторические показатели с течением времени.

3. Определите свой доход

Попросите кого-нибудь с ума сказать вам, сколько они зарабатывают в месяц, и хотя они, вероятно, не скажут вам, внутренне они знают. В этом разница между доходами и расходами: большинство людей знают свой полный ежемесячный доход, но меньше знают о своих полных ежемесячных расходах.

Тем не менее, суть в том, чтобы вычислить ваши общие расходы и вычесть их из общего дохода за рассматриваемый месяц. Вот как должны выглядеть результаты:

- Если вы получите отрицательное число, это означает, что вы потратили больше, чем заработали. Действия, которые нужно предпринять? Уменьшайте свои траты и расходы, пока общая сумма не станет равна нулю.

- Если вы получите положительное число, это хорошо (дай пять!) И означает, что вы потратили меньше, чем заработали. Действия, которые нужно предпринять? Вы можете увеличить выплаты по долгам или увеличить свои сбережения.

Как только вы поймете свои расходы и доходы и получите твердое представление о том, какие деньги приходят и уходят из вашей жизни, пора предпринять некоторые дополнительные шаги, чтобы лучше управлять своими деньгами.

4. Консолидируйте свой долг

Долг, страшное слово. Никто не любит долги. Ни один. Никто. И большинству людей, которым нужна помощь в управлении деньгами, на самом деле нужна помощь, чтобы выбраться из долгов. Звучит знакомо? Если вы похожи на большинство американцев (~ 80%), то, скорее всего, у вас есть долги.

Первое, что нужно сделать, это взять его под контроль и работать над тем, чтобы избавиться от него. Если у вас есть долги по кредитной карте, студенческие ссуды и другие долги; постарайтесь объединить их и попытаться получить как можно более низкую процентную ставку.

Опять же, все дело в том, чтобы принять правильные меры для контроля своих денег. Существуют варианты, которые позволяют объединить несколько необеспеченных долгов, таких как кредитные карты, личные ссуды и ссуды до зарплаты, в один счет, а не оплачивать их по отдельности.

Если у вас есть только одна задолженность по кредитной карте и ограниченный бюджет, попробуйте заплатить хотя бы минимальную сумму, как только вы получите счет по кредитной карте.Затем, если ваши финансы позволяют это, и вы наткнетесь на еще немного денег, попробуйте произвести такой же платеж через несколько недель.

Постарайтесь продолжить этот платежный цикл до тех пор, пока ваш долг не будет полностью погашен.

5. Сократите или уберите ненужные расходы

Большой поклонник Starbucks? Если вы покупаете Venti Caffe Latte каждый день (какими бы вкусными они ни были), это примерно 4 доллара из вашего кошелька. Умножьте это, и вы сможете тратить только на это около 1400 долларов в год.Может быть, просто возможно, подумайте о том, чтобы сделать свой собственный купаж дома, чтобы сэкономить эти гроши?

Платите за абонемент в тренажерный зал, но занимаетесь йогой на заднем дворе? Отменить. Хорошо подумайте о других членствах, подписках, учетных записях, за которые вы платите, но без которых вы могли бы жить.

Помните, идея состоит в том, чтобы научиться лучше управлять своими финансами, принимая во внимание все и каждую копейку.

Итак, проведите генеральную уборку и сократите расходы везде, где вы видите возможность, и особенно если это не сильно влияет на вашу жизнь.

6. Создайте чрезвычайный фонд

S *** случается, и хорошо быть готовым. Чрезвычайные фонды — важная часть здорового плана личных финансов.

Практически во всех случаях вам не следует трогать или забирать деньги из фонда, а лучше оставить их там, зарабатывая проценты. Если вы потеряете работу или возникнут неприятные или неожиданные расходы — например, поломка вашего автомобиля или падение дерева на вашу крышу — именно тогда вам следует воспользоваться этим.

7.Сэкономьте от 10 до 15 процентов на пенсию

Я знаю, что это далеко, но если вы хотите потягивать маргариту в Майами под зонтиком от солнца, чем раньше вы начнете откладывать на пенсию, тем лучше вы будете в свои золотые годы .

Первым делом следует установить цель сбережений — такую, которая приблизительно сообщит вам, сколько вы должны отложить с течением времени для достижения пенсионных целей, которые позволят вам вести образ жизни, который вы себе представляете.

Допустим, вам 21 год, и у вас ничего не накоплено, но вам предложили работу с оплатой 40 000 долларов в год.Если вы будете ежегодно откладывать 10% своего дохода, то к 67 годам у вас будет накоплено 2,5 миллиона долларов! Ча цзин!

Если вам нужен калькулятор для расчета собственных чисел, попробуйте этот.

8. Просмотрите и разберитесь в своем кредитном отчете

Почему кредитные отчеты так важны? Потому что они.

Кредитный отчет — это число примерно от 150 до 900, которое служит оценкой / рейтингом, учитывающим ваши текущие и прошлые ссуды, кредитные карты, ипотечные ссуды и любые другие заявленные долги.

Он служит для определения вашей кредитоспособности, и этот рейтинг напрямую влияет на вашу способность заимствования в будущем. Важно, чтобы вы просмотрели и поняли свой кредитный отчет, чтобы убедиться, что в нем содержится вся ваша обновленная информация и выявлять любые возможные ошибки (по оценкам, 2-3% отчетов содержат ошибки, которые могут повлиять на вашу общую оценку).

Если вы хотите добиться высокого кредитного рейтинга, держите остатки на кредитной карте на низком уровне и работайте над выплатой долга вместо того, чтобы переводить его со счета на счет.

9. Используйте инструмент или приложение для личных финансов

Ваши финансы уже сложны, давайте рассмотрим их несложно.

Как?

Начните со времени и отложите свои счеты или калькулятор Casio. Существуют новые и бесплатные инструменты, которые покажут вам способы управления деньгами, а также выполнение всей сложной бюджетной и вычислительной работы.

Многие инструменты, такие как Quicken для Windows или бесплатное приложение MoneyStrands , позволят вам безопасно консолидировать, управлять и контролировать свои деньги в одном месте.