Как распоряжаться семейным бюджетом – Как правильно распоряжаться семейным бюджетом

Как правильно распоряжаться семейным бюджетом

Здравствуйте, дорогие друзья. С вами Артем Биленко. Я – автор этого блога. Из сегодняшней статьи вы узнаете, как правильно распоряжаться семейным бюджетом. Мы рассмотрим полезные идем, которые сразу после прочтения вы сможете попробовать на практике.

Возможно, некоторые советы вы уже где-то слышали. Это замечательно. Только у меня к вам вопрос: используйте ли вы эти знания в повседневной жизни? Если да, то я вами восхищаюсь и желаю продолжать в том же духе. Если нет, то я советую вам не отчаиваться и сегодня же исправить ситуацию.

P.S. Рекомендую обратить внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

Пройдите базовую теоретическую подготовку

Чтобы грамотно планировать бюджет, нужно обладать терпением, дисциплиной и финансовой грамотностью. Я собрал для вас пять статьей, которые подробно объясняют все важные моменты, касающиеся управления домашними финансами. Обязательно найдите время, чтобы вникнуть в предложенный материал. Я гарантирую, вы ни одной минуты не потратите зря.

- Как вести семейный бюджет в тетради — пример с таблицами доходов и расходов.

- Чего нельзя допускать при планировании семейного бюджета — 10 самых частых ошибок.

- Три вида семейного бюджета — их достоинства и недостатки.

- 7 конвертов — простой и эффективный метод управления семейным бюджетом.

- Для чего нужен семейный бюджет и почему так важно его планировать?

- 5 секретов управления личными финансами.

Если предложенной информации будет недостаточно, займитесь изучением профильной литературы. В статье «Лучшие книги по ведению и планированию семейного бюджета» сделана подборка всего необходимого.

Перестаньте рассматривать сбережения как потерю

Людям гораздо приятней тратить деньги, чем направлять часть своих средств в активы. Представьте, что прямо сейчас вам нужно сделать выбрать.

| Отложить 1000 гривен из зарплаты, полученной вчера | Отложить 1000 гривен из зарплаты, которая будет в следующем месяце |

Большинство людей понимают, что первый вариант выглядит разумно и логично, поэтому нужно выбирать именно его. Когда же дело доходит до реализации плана, происходит обратная реакция. Человек тратит, забывает про свои рациональные выводы, и начинают планировать сбережения в будущем.

Не попадайтесь в эту стереотипную ловушку и пообещайте себе не менее 10% всего семейного дохода распределять на инвестиции. Если возникнут сложности, посмотрите видео Шломо Бернарци. В нем он делится своим авторским методом «Сберегай в будущем».

Планируйте недельное меню

Вы тратите бюджетные деньги впустую, если купленная еда портится или выкидывается. Если вы приблизительно знаете, чем будет питаться семья на текущей неделе, то сможете составить список только из нужных продуктов и не потратиться зря.

Покупайте сезонные продукты

Логика здесь предельно проста: чего сейчас много, то стоит недорого. Поскольку питание – это основная и неизбежная категория расходов, научитесь ей управлять правильно. Чтобы сэкономить, перед следующим посещением супермаркета загляните на эту страничку.

Сохраняйте полезные рецепты

Попробуйте ввести в рацион несколько блюд из недорогих продуктов. Например, в один из дней можно заменить куриное филе сердечками. Если подобрать хороший рецепт, то можно вкусно пообедать и сохранить деньги. Например, сегодня вы можете приготовить необычные шашлычки.

Ищите способы сэкономить на ЖКХ

В этом видео перечислены секреты экономии на воде.

Здесь рассказывается, как платить меньше денег за электроэнергию.

Дополнительный совет: отключите все услуги, которыми вы не пользуетесь. Например, кабельное ТВ.

Рассчитайте стоимость своего времени

Предположим, вы работаете по 8 часов и зарабатываете 400 гривен в день. Это означает, что стоимость 1 часа вашей работы 50 гривен.

1 час = 50 гривен

Допустим, вам нужно убраться в квартире. Если заниматься этим самостоятельно, то выполнение всей процедуры 3 часа. В финансовом эквиваленте это 150 гривен.

3 часа = 150 гривен

Если нанять уборщицу, то квартира будет чистой через те же 3 часа. Разница только в том, что 1 час ее работы оценивается в 30 гривен.

| Ваши 3 часа | 3 часа уборщицы |

|---|---|

| 150 гривен | 90 гривен |

| Разница: + 60 гривен | |

| Решение: есть смысл делегировать уборку и заниматься своей основной работы | |

Теперь давайте рассмотрим обратный пример. Предположим, у вас в квартире возникли проблемы с проводкой. У электрика на устранения неисправности уйдет 3 часа. Стоимость 1 часа работы 300 гривен.

3 часа = 900 гривен

Если этой проводкой вы будете заниматься самостоятельно, то на устранение проблемы уйдет 5 дней. При этом нет никакой гарантии в качестве результата.

40 часов = 2000 гривен

| Ваши 40 часов | 3 часа электрика |

|---|---|

| 2000 гривен | 900 гривен |

| Разница: -1100 гривен | |

| Решение: есть смысл делегировать работу профессионалу | |

Определите стоимость своего времени и перед выполнением каждого внепланового задания старайтесь рассчитать целесообразность его самостоятельного выполнения.

Выработайте привычку не совершать спонтанных покупок

Составьте таблицу желаний и заносите в нее каждую незапланированную покупку. Действуйте по следующей схеме:

- как только вы захотели что-то приобрести, открываете список желаний и делаете в нем новую пометку;

- забываете про сделанную запись на 1 неделю;

- ровно через 7 дней пересматриваете свое решение.

Если желание осталось таким же сильным, — планируйте покупку. Если нет – поздравьте себя. Вы только что сэкономили часть семейного бюджета.

Давайте в долг правильно

Не расставайтесь со своими средствами до тех пор, пока не потребуете от заемщика расписку. В документе обязательно укажите размер неустойки, которая будет начисляться в случае несвоевременного возврата всей суммы.

Не делайте исключение из этого правила. Оформляйте факт передачи денег даже в том случае, если в долг берет родственник.

Заключение

Теперь у вас в арсенале есть масса советов, позволяющих правильно организовать и вести домашний бюджет. Выбирайте понравившиеся идеи и проверьте их жизнеспособность на практике. Своими экспериментами обязательно поделитесь в комментариях под статьей.

С вами был Артем Биленко. Читайте мой блог, подписывайтесь на обновления и делитесь полезным контентом в друзьями. Желаю всем мира, счастья и успеха!

artem-bilenko.com

Семейный бюджет. Как распоряжаться им экономно

В определенный момент жизни в каждой семье возникает вопрос, как планировать семейный бюджет и как экономить. Некоторые семьи, получая приличную зарплату, очень много тратят и не экономят, в результате им не хватает денежных средств до следующей зарплаты. Но есть семьи, которые получают не так много, но у них на все хватает, а все это происходит, потому что такие семьи правильно распределяют семейный бюджет и умеют экономить.

Семейный бюджет и варианты его ведения:

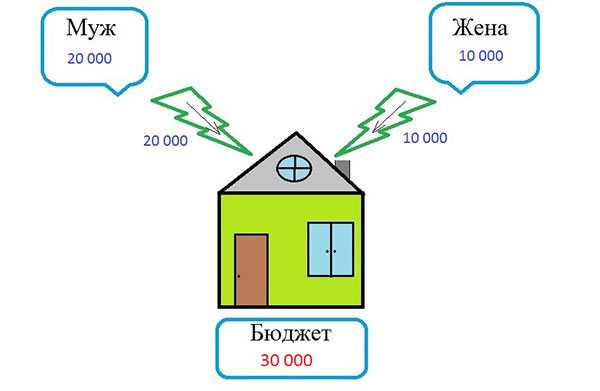

1. Общий. Бюджет состоит из доходов обоих супругов, и распоряжаться им может каждый из них.

2. Частичный. То есть, получая заработную плату супруги в общую копилку откладывают определенную сумму или определенный процент, который пойдет на хозяйственные расходы, а остальная часть находится в распоряжении супругов. Такой бюджет с точки зрения психологии является самым лучшим.

3. Раздельные доходы и раздельные расходы. В этом случае общего кошелька нет, супруги сами выбирают, за что будет платить, один за продукты и электроэнергию, другой за коммунальные и транспортные расходы.

4. Женский — семейный бюджет находится под управлением жены.

5. Мужской — бюджетом полностью управляет муж.

Как правильно вести бюджет семьи

• До получения зарплаты составьте план расходов, которые обязательно нужно выполнить, из этого будет наглядно видно каковы нужды семьи.

• Соотнесите получаемые доходы и расходы. Если доходы превышают расходы можно подумать о покупки чего-то нового.

• При распределение доходов необходимо учитывать желания и мужа, и жены, и детей.

• Не упрекайте супруга, в том, что он тратит слишком много денег, это может привести к ссорам, скрытию доходов и заначкам. Тратьте деньги на личные нужды по очереди, один месяц учитывайте потребности жены, другой мужа.

Как распорядиться семейным бюджетом не только правильно, но и экономно

В независимости от того сколько зарабатывает человек, если он не умеет экономно расходовать полученные деньги, то и жить в достатке не получится. В вопросах экономии обычно хорошо разбираются малообеспеченные люди и состоятельные, которые прошли большой путь и стали рационально использовать получаемую заработную плату.

• Начните откладывать деньги на черный день. Сравните свои доходы и расходы. Записывайте все в блокнот, а потом сравнивайте, возможно, от чего-то можно отказаться. В заметках делайте обязательные затраты и второстепенные, и через небольшой промежуток времени, можно посмотреть и выявить хватает ли средств для удовлетворения потребностей семьи. Чтобы начать копить деньги, и жить под средством того что имеет человек, доходы обязательно должны превышать расходы.

• Покупать следует только то, что действительно необходимо, а не то что увидели, понравилось, купили, а дальше вещь пылится в шкафу.

• С каждой зарплаты пополняйте свою заначку или копилку денежными средствами, чтобы при форс-мажорных обстоятельствах не нужно было идти и брать кредит, а можно было бы воспользоваться собственными денежными средствами.

• Старайтесь не влезать в долги и не брать кредиты. Когда человек постоянно берет кредиты, займы или деньги в долг он привыкает к этому, и начинает жить в долг, так протекает вся его жизнь, при этом никакого душевного спокойствия можно не ждать. Жить нужно тем, что имеешь, а покупать то, на что хватает собственных денежных средств. Да, бывают ситуации, когда без кредита не обойтись, тогда конечно стоит брать кредит, но в остальных случаях лучше от этого не дешевого удовольствия отказаться.

• Хороший вариант экономии это покупать товары со скидками или с использованием дисконтной карты. И не нужно стесняться, если есть возможность купить товар за меньшую стоимость, то пользуйтесь ею, ведь это поможет сэкономить бюджет семьи. Есть и такие люди, которым скидки и акции идут не на пользу, люди начинают все скупать подряд, нужное или ненужное, для них это не имеет значение, главное купить. И опять человек забывает, зачем пришел в магазин и накупил много всего лишнего, и потратил больше денежных средств, чем следовало.

• Покупая товары, попробуйте поторговаться. Особенно часто это удается сделать, если покупать товар на рынках, в таких местах стоит цель — большие продажи и чуть-чуть снизить стоимость товары для таких продавцов реальность.

• Если появляются денежные средства, не храните их дома, для этого есть банки, там деньги не потеряются и сохранятся в полном объеме, а у человека будет меньше соблазнов. Так же деньги могут приносить дополнительные доход, для это их можно вложить в прибыльное дело или открыть вклад в банке.

• Не надо повторять за соседями или друзьями, люди покупают вещи в силу своих возможностей, у кого-то она есть, у кого-то ее нет, и если денег не так много, не надо покупать такой же дорогой телефон, как у соседа.

• Перед походом в магазин делайте список, и берите денег столько, сколько хотите потратить, всю зарплату не надо брать, а то траты могут возрасти.

Получая небольшую зарплату можно жить не хуже других, главное запомнить, что вещи необходимо покупать, если они действительно нужны, и жить нужно тем, что имеешь.

Другие статьи на нашем сайте

investtalk.ru

Как пары распоряжаются семейным бюджетом — Wonderzine

Я всегда стеснялась поднимать вопрос денег в отношениях; пока встречались, но не жили вместе, деньги у каждого были, понятное дело, свои. Потом мы начали жить вместе и уже ждали ребёнка, но бюджеты так и не объединяли — и я поняла, что мне некомфортно. Например, мы ходили в супермаркет по очереди, и я понимала, что когда идёт бойфренд, мне неудобно просить его купить мне какие-то деликатесы, потому что его доходы были раза в четыре ниже моих — он только окончил университет и нашёл первую работу. Тогда я решила, что «неудобно просить» что-то купить — это не дело, мы семья, у нас должны быть какие-то общие деньги.

В итоге мы завели общий счёт с двумя карточками. На него мы каждый месяц переводим кто сколько сможет, обычно примерно поровну, например по 600–700 евро. Были ситуации, когда я переводила намного больше, а были — когда это делал муж. С этого счёта списываются деньги за свет, газ, интернет, воду, спортзалы; этими же карточками мы рассчитываемся в супермаркетах, ресторанах, транспорте, аптеках, на эти общие деньги покупаем памперсы и детское питание. Последние полгода я пополняю счёт чуть большими суммами, чем муж, потому что он оплачивает детский сад: если делать это через специальную систему на работе, то деньги за садик высчитываются из зарплаты до вычета налогов, то есть налог потом платишь с меньшей суммы, это выгодно. Крупные расходы вроде мебели, бытовой техники, авиабилетов и отелей на мне; я думаю, так будет не всегда, и по мере того, как сравняются наши доходы, одинаковым станет и вклад каждого.

Нам обоим стало намного проще психологически, мы понимаем, что можем поддержать друг друга в любой момент. Раньше мне было неудобно попросить у мужа двадцать евро наличными, чтобы, например, оплатить уборку квартиры — ведь это были его деньги; а теперь стало удобно, потому что мы оба при желании можем эти наличные снять с одного и того же счёта. Я думаю, со временем мы придём к полному объединению бюджетов: мы семья, а в семье всё может быть общим. Пока я не готова к этому, во-первых, технически — у меня доходы в рублях и поступают они в российский банк, а переводить в Испанию деньги ещё та головоломка. Во-вторых, мне удобно, что никому нет дела до того, сколько я потрачу на стрижку или покупку косметики; положить деньги в общий бюджет, а потом взять их оттуда на личные расходы пока кажется странным.

Ещё я откладываю 20 % любых доходов на сберегательный счёт в долларах (потому что в рублях боюсь, а евро мне трудно отделить от счёта на текущие траты). Это неприкосновенный запас, он не относится к путешествиям или крупным покупкам. Мобильными приложениями не пользуемся, разве что приложением интернет-банка. Я когда-то несколько месяцев пользовалась аппом для отслеживания расходов, но ничего нового не узнала: если не считать путешествий, больше всего я трачу на еду вне дома и отказываться от этого не хочу.

www.wonderzine.com

Виды семейного бюджета — их плюсы и минусы

Здравствуйте, дорогие друзья и читатели моего блога. С вами Артем Биленко. Мы продолжаем развивать тему «Семейный и личный бюджет» и сегодня поговорим про виды семейного бюджета. Вы сможете не только изучить достоинства и недостатки каждого варианта, но и подобрать для себя оптимальный способ управления личными финансами.

P.S. Обратите внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

Совместный бюджет

Это самые простой и распространенный способ управления домашними деньгами. Его идея состоит в том, чтобы сначала собрать все доходы супругов, а потом использовать их на общие нужды.

Посмотрите, как это смотрится в табличном виде.

В зависимости от того, кто зарабатывает и распределяет средства, совместный бюджет делят на четыре типа.

| 1 | 2 | 3 | 4 |

|---|---|---|---|

| Супруги совместно пополняют и распоряжаются деньгами | Зарабатывает один супруг, а распределяют средства оба | Двое зарабатывают, а один распоряжается | Один зарабатывает и он же распоряжается |

Давайте посмотрим, кому не подходит такой вариант организации финансов.

| У супругов нездоровые отношения и ссора может возникнуть из-за любой мелочи | Один из супругов не может самостоятельно обходиться без финансов | Каждый член супружеской пары не привык экономить и слишком много тратит на себя |

Вот схема типичной жизненной ситуации, когда могут возникнуть сложности с ведением совместного бюджета.

- Супруги вместе зарабатывали, управляли финансами и не знали проблем.

- Родился ребенок.

- Жена перестала работать и муж начал делать ей замечания по поводу расходов, которые раньше были нормой.

- Какое-то время устоявшаяся схема не менялась.

- В результате многочисленных конфликтов муж начал прятать деньги и гармония в отношениях пошатнулась.

Давайте подытожим и рассмотрим плюсы и минусы совместного семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Каждый из супругов принимает участие в планировании и полностью проинформирован о положении дел | Если зарабатывает один, а распоряжается деньгами другой, то существует высокая вероятность конфликтных ситуаций |

| Когда усилия пары объединены, семье удобно копить на крупные сбережения | Если разница в доходах супругов существенная, то практически неизбежны скандалы |

| Если в семье оба члена семьи зарабатывают и имеют примерно равный доход, то способствует укреплению отношений | Каждому члену семьи приходится отчитываться за все совершенные траты. Это крайне неудобно в период праздников, когда нужно втайне закупать подарки |

Раздельный бюджет

Этот способ организации финансов характерен для развитых западных стран, где каждый член семьи готов отстаивать свою независимость. Идея этой схемы состоит в том, чтобы каждый супруг оплачивал расходы общего и совместного характера.

Рассмотрим типы семей, которым не подходит раздельный бюджет.

| Для пар, у которых есть дети. Согласитесь, будет крайне странно, когда на абонемент в бассейн папа и мама будут скидываться поровну | Для людей, привыкших все семейные проблемы решать вместе | Для эгоистов, которые ставят собственные потребности выше семейных |

Рассмотрим вымышленную ситуацию, которая вполне допустима в реальной жизни. Она раскрывает весь недостаток раздельного планирования финансов.

- Состоятельный мужчина и женщина в достаточно позднем возрасте решают вступить в брак.

- С первых дней совместной жизни они выбрали раздельную схему.

- Муж инвестирует деньги в новый проект и в это время у него заболел кто-то из родственников. Нужна срочная и дорогостоящая операция.

- Поскольку собственных денег у него не хватает, он вынужден обращаться за помощью к супруге.

- В этот момент жена может сделать дорогостоящую покупку и также остаться без нужной суммы.

Результат: у обеспеченной семьи в нужный момент нет суммы на неотложные нужды.

Подведем итог и проанализируем этот подход.

| Достоинства | Недостатки |

|---|---|

| Супруги не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены | Если супруги склонны к расточительству и не планируют будущее, то сложно накопить крупную сумму на общие нужды |

| Каждый член семьи может тратить на собственные нужды сколько угодно | У пары могут возникнуть ссоры по поводу того, кто будет платить за общие обязательные нужды |

| Супруги могут произвольно тратить деньги на саморазвитие | Если доход каждого супруга недостаточно высок, денег будет не хватать как на общие, так и на личные нужды |

Долевой бюджет

Это наиболее совершенный вариант, покрывающий недостатки двух выше перечисленных подходов. Суть долевого метода состоит в том, что каждый член пары отдает часть заранее оговоренных средств на общие потребности, а оставшуюся сумму тратят на себя.

Рассмотрим случаи, в которых смешанный тип планирования использовать не целесообразно.

| Супруги скрывают свои реальные доходы | Никто не хочет брать на себя общие расходы | Один супруг слишком мало получает или вообще не работает |

Разберем вымышленный случай, который покажет слабые стороны долевого планирования.

- Супруги изначально не переживают за свои финансы и по умолчанию используют долевой метод.

- Доходы примерно одинаковые, поэтому распределение происходит так: 70% от зарплаты уходит на совместные нужды, а 30% идет на личное пользование.

- Через некоторое время мужа переводят на новую должность, где его зарплата увеличивается на 200%.

- В общем бюджете муж не меняет свою долю и начинает больше денег тратить на себя.

- Супруга расстраивается и в отношения возникает нездоровая атмосфера.

Проанализируем плюсы и минусы долевого семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Есть четкое распределение расходов на общие нужды и на потребности каждого члена семьи | Если уровень заработной платы супругов не одинаков, могут возникать разногласия относительно общей доли |

Заключение

Друзья, какой бы способ ведения семейного бюджета вы не выбрали, старайтесь всегда придерживаться простого правила: закладывайте графу на непредвиденные расходы. Чтобы закрепить тему, не пожалейте время и посмотрите это видео.

Подписывайтесь на новые статьи моего блога, читайте рубрику «Финансы и инвестирование» и делитесь полезной информацией с друзьями.

Оценка материала

artem-bilenko.com

Как вести семейный бюджет: 5 вариантов планирования

«Деньги — это не главное в жизни. Но не забудьте ими обзавестись, прежде, чем сказать такую глупость» © Дж. Шоу

Насколько важно, а, главное, нужно вести семейный бюджет? Зачем выполнять скучный анализ доходов и расходов, а затем тратить время на то, чтоб распланировать каждый рубль?

Ответ прост: количество денег в семье, отнюдь, не прямо пропорционально величине зарплаты/дохода (большой доход = большой расход), а зависит напрямую от дыр в различных местах вашего бюджета, через которые они благополучно утекают в непонятном направлении и никак не могут подкопиться.

А стоит однажды трезво взглянуть и осознать на что тратятся ваши кровные, а также провести работы по устранению этих самых дыр, как тут же ваша финансовая (и не только) обстановка в семье станет набирать обороты в нужную сторону.

Выходит, ведение семейного бюджета дело не просто нужное, а необходимое для расстановки приоритетов и достижения целей.

Однако, перейдем к сути:

Из всех возможных схем ведения семейного бюджета выбирайте ту, которая поможет вам сохранить семью и приумножить ее богатство.

Вариант № 1. Совместное ведение бюджета

В чем суть?

Все доходы складываются в общую копилку и тратятся сообща.

Кому подходит?

Семьям, где муж и жена зарабатывают примерно одинаково. Если применить эту модель в семье, где кто-то из супругов приносит больше денег, конфликты неизбежны.

Возможные сложности

1. Проблемы возникают, если у супругов не совпадают мнения относительно распределения средств.

2. Многие получают зарплату на банковскую карту, и обналичивать деньги, чтобы сложить их в общую коробку, а затем распределить по конвертам, – не всегда разумно. Ведь оплачивать счета, а зачастую и делать покупки удобнее по карте.

Решения

При совместном ведении бюджета важно научиться договариваться между собой относительно крупных трат.

Если вы получаете зарплату на карту, распределите между собой обязанности по оплате счетов (коммунальные платежи, кредиты, аренда жилья и т.п.) и основным закупкам. А остальное можно снять и положить в общую копилку.

Совет

Оговорите наличие собственных карманных денег – это сильно упростит ситуацию и подарит чувство свободы, если вам вдруг захочется выпить чашку кофе или купить милую безделушку.

Вариант № 2. Совместно-раздельная система

В чем суть?

Супруги складываются на основные траты, а остальное тратят по своему усмотрению.

Кому подходит?

Паре, в которой муж и жена – люди со своими интересами, ценящие личное пространство друг друга. Либо семье, в которой один из супругов отличается чрезмерной жадностью.

Возможные сложности

1. Если уровень доходов у партнеров отличается, тому, кто зарабатывает меньше, будет трудно вносить равнозначный вклад в общую копилку.

2. Будет сложно избежать обид и недопонимания при закупке продуктов. Ведь невозможно покупать что-то вкусное только для себя.

3. Проблемы могут быть и при планировании досуга и отпуска, особенно если кто-то из супругов может позволить себе дорогой круиз, а второй считает это роскошью.

Решения

Важно понимать: личная часть ваших финансов все равно отчасти будет общей, ведь вам придется планировать ее с учетом возможностей вашей второй половины. Поэтому каждый месяц вместе подробно проговаривайте планируемые траты. Также заранее нужно договориться о том, как будете распределять деньги в случае, если один из супругов заболеет или потеряет работу.

Что же касается закупки продуктов, то лучше делать это вместе на общие деньги. А если покупаете что-то только себе, то возьмите за правило баловать и любимого человека.

Вариант № 3. Средствами распоряжается мужчина

В чем суть?

Деньги находятся у мужа, который полностью содержит свою жену.

Кому подходит?

Женщинам, которые сидят дома и не хотят или не могут работать.

Возможные сложности

1. Часто при таком ведении бюджета женщина полностью зависит от мужчины. Каждую покупку приходится выпрашивать.

2. Жена не воспринимается всерьез и не имеет права голоса при принятии решений относительно семьи.

3. Мужчине может надоесть жена-содержанка, и он подыщет себе пассию помоложе.

Решения

Старайтесь хоть немного зарабатывать самостоятельно. К счастью, сейчас это возможно, даже сидя дома. Узнайте, какие профессии с удаленным доступом востребованы – и смело покоряйте Интернет!

Вариант № 4. Деньги в руках у женщины

В чем суть?

Распределением средств полностью занимается жена.

Кому подходит?

Женам, которые получают больше своих мужей или полностью их содержат.

Возможные сложности

1. Большие заработки могут обернуться развалом семьи. Мужчины не готовы «сидеть под каблуком».

2. Психологически очень сложно тянуть семью самостоятельно.

Решения

Обязательно привлекайте к планированию бюджета супруга – пусть чувствует себя нужным. Постарайтесь помочь и ему реализоваться.

Вариант № 5. Каждый сам за себя

В чем суть?

Бюджет ведется раздельно.

Кому подходит?

Парам, только пробующим жить вместе, а также супругам, которые не доверяют друг другу.

Возможные сложности

1. Супруги непременно отдаляются друг от друга.

2. Если один из супругов теряет работу, он полностью завит от другого.

Решения

Чтобы семья не распалась, важно иметь общие цели. Держите свои деньги при себе, но договаривайтесь с супругом о том, как будете их тратить.

Правила для всех

• Вопрос о ведении бюджета в семье должен быть обязательно оговорен.

• Решения о крупных и необходимых тратах следует принимать совместно.

• У каждого из членов семьи должны быть карманные средства.

• За бюджет отвечает тот, кто наиболее экономен и практичен.

• Даже если вы не работаете, настаивайте в планировании бюджета. Ведь именно вы обеспечиваете мужу надежный тыл и как никто другой знаете, на чем в хозяйстве можно сэкономить.

Стратегия семейного бюджета в кризис

Как экономить деньги в период кризиса, когда цены растут в геометрической прогрессии. Как сэкономить на коммуналке, продуктах питания и вредных привычках.УЗНАТЬ КАК ЭКОНОМИТЬ

zhenskayadolya.ru

Как правильно распоряжаться семейным бюджетом?

Эта тема как и все на самом деле очень важна. Потому, что не все люди понимают как вести и планировать семейный бюджет и многие не умеют правильно им распоряжаться.

Семейный бюджет — не просто зарплата мужа или жены, это совместный доход семьи. Только когда муж и жена объединяют эти деньги вместе, это называется семейным бюджетом, иначе никак, ну не смотря на исключения.

Здесь сложнее будет управлять финансами, так как деньги принадлежат двум людям. Ну, в том и заключается вся сложность ведения и планирования семейного бюджета.

Чтобы научится распоряжаться семейным бюджетом, нужно, чтобы он был единым и тратился на более значимые и приоритетные цели.

Первым шагом который вам желательно сделать, это не тратить деньги до того времени пока вы их не принесете домой и не объедините с деньгами жены. Как только сделаете так, вместе сядьте и подсчитайте их. Зная общую сумму, подсчитайте ваши ежемесячные обязательные платежи. Отложите эту суму отдельно, остальные деньги распределяйте по вашим нуждам. Это первостепенные вещи, которые, нужны вам и вашей семье. Не спешите покупать ненужные вам вещи вместе со своей второй половиной обговорите самые необходимые траты. Обговорите с вашей семьей, что необходимо купить сейчас, а что потом, таким образом вы можете определить приоритеты для своих нужд, именно так правильно планировать семейный бюджет. Когда идете в магазин составляйте список продуктов, которые будете покупать, иначе вы купите то, что вам не нужно и потратите деньги впустую.

Старайтесь откладывать деньги, даже если это небольшая сумма, самое главное, чтобы вы это делали и тогда вы сможете управлять своим семейным бюджетом. Пытайтесь контролировать все затраты в семье, чтобы не было потом проблем. Так же можете вложить деньги в банк, это тоже очень хороший вариант, который не принесет большого дохода, но научит вас управлять деньгами, потому что если вам что то понадобится купить, вам каждый раз придется ехать в банк за деньгами и думать на сколько эта вещь вам нужна что ради нее надо тратить семейный резерв, ехать и снимать деньги с депозита или расчетного счета. Если у вас есть финансы, не держите их дома, попытайтесь, чтобы они у вас постоянно были в обороте, и приносили ещё больше, чем было вчера, если вы не знаете как это сделать сейчас стоит почитать в интернете, есть море информации по вложениям и сохранению денег, в данном случае резервов,которые можно направлять из семейного бюджета на инвестиции, это и будет правильное ведение и планирование семейного бюджета.

И ещё что важно так это относится к деньгам проще. Не нужно за ними трястись, пускай они будут в свободе у вас. Не бойтесь их, но научитесь правильно руководить ими и ваш семейный бюджет будет в порядке.

www.happy-giraffe.ru

Как правильно вести семейный бюджет как правильно распределять семейный бюджет

Ведение семейного бюджета: делаем «общий котел» и не отказываемся от личных расходов.

Начиная совместную жизнь, многие предпочитают не задумываться о денежной стороне вопроса. А ведь с этого момента двум взрослым и независимым людям придется вести совместное хозяйство, вместе оплачивать счета и откладывать деньги на общие цели. Это только на первый взгляд легко. На самом деле, большинство семейных конфликтов возникает на почве денег. Как этого избежать и на учиться правильном вместе вести семейный бюджет, мы разбирались вместе с финансовыми консультантами.

В ситуации, когда один из супругов находится на содержании другого, все намного проще. Как правило, тот, кто зарабатывает деньги, тот и решает, как ими распорядится. Второму супругу, в лучшем случае, достается участь «наемного бухгалтера». В его обязанности входит следить за соблюдением бюджета, но самостоятельно он никаких решений принимать не может.

Если же оба супруга работают и зарабатывают, ситуация значительно усложняется. Кто должен оплачивать коммунальные расходы? За чей счет приобретать бытовую технику? Как сформировать «справедливый» семейный бюджет?

Финансовые консультанты выделяют три основные модели построения семейного бюджета: независимая, солидарная и совместная.

Семейный бюджет: независимая модель

При независимой модели каждый из членов семьи распоряжается заработанными деньгами по собственному усмотрению. Такая модель подходит тем, кто имеет приблизительно равноценный доход, ценит независимость или только начинает семейную жизнь.

Если возникает необходимость покрыть общие расходы, семейная пара «скидывается» на эти нужды. Но так как это происходит ситуативно, а не систематически, часто общие расходы покрываются за счет того партнера, у которого деньги есть сейчас. В итоге, возникают недосказанности и обиды.

«Для начала молодым людям надо сесть «за стол переговоров». Они должны подсчитать сумму ежемесячных расходов и разделить напополам. Также следует поступить и с крупными общими приобретениями. При этом, пусть, как и раньше, платит тот, у кого сейчас есть деньги. Но теперь у второго партнера возникает «задолженность», которую можно «погашать» за счет осуществления следующего платежа», — советует финансовый консультант Елена Харченко.

Семейный бюджет: солидарная модель

Анна, преподаватель иностранного языка, и Александр Гудым, руководитель отдела продаж в дистрибьюторской компании, «финансовый вопрос» обсудили еще до свадьбы.

«Было решено составлять план расходов на каждый месяц и вместе их покрывать. Но через какое-то время меня повысили, я стал начальником отдела, соответственно, изменился и мой доход. Зарплата Ани осталась на прежнем уровне. Получилось, что после такого «дерибана» она оставалась совсем без копейки, а у меня — почти половина зарплаты. Поэтому все остальные наши расходы — походы в кино, покупка одежды, косметики беру на себя я. Сейчас уже не вижу смысла играть в общий семейный бюджет», — делится Александр.

Солидарная модель ведения семейного бюджета предполагает, что члены семьи формируют «общий котел». Но при этом, кто больше зарабатывает, тот должен и отчислять больше на совместные расходы. Такая модель подходит тем парам, где доходы одного из партнеров заметно превышают доходы другого. К примеру, если зарплата мужа в полтора раза больше, чем зарплата жены, то и в семейный бюджет он отчисляет в полтора раза больше.

«Применение солидарной системы позволит всем членам семьи чувствовать себя, с одной стороны, причастными к формированию семейного бюджета. С другой стороны, даст определенную степень финансовой независимости. Кстати, на принципах солидарности можно привлекать к созданию семейной казны и детей, если они имеют свой, даже небольшой, заработок. Это подготовит их к взрослой жизни», — говорит Елена Харченко.

Семейный бюджет: совместная модель

Совместная модель ведения семейного бюджета — самая привлекательная для большинства молодых семей. Все просто — все доходы складываются в общий «котел», и потом члены семьи вместе определяют, на что их потратить. Важно, что при такой модели у семьи, а не у отдельного ее члена, остаются свободные средства, которые можно пустить на накопление, формирование резервного фонда или инвестирование. То есть, фактически, такой подход более продуктивен, чем ведение семейного бюджета, исходя из потребностей, а не возможностей семьи. Но совместный семейный бюджет имеет и свои недостатки.

Переводчик Ирина Курило и специалист в области PR Вадим Вирченко сразу решили, в их семье все будет общим, и деньги в том числе. «Это казалось нам правильным. Но через какое-то время необходимость согласовывать каждую покупку с мужем начала напрягать. А потом я узнала, что Вадим начал прятать от меня деньги. Он отдавал в наш семейный бюджет не всю зарплату. Часть оставлял себе — на «мужские развлечения» — пиво с друзьями, сигары, бильярд. Было жутко обидно. Я-то во всем себе отказывала!» — рассказывает Ирина.

Совместный семейный бюджет вовсе не означает полного отречения от финансовой независимости. В конце концов, у каждого в паре есть свои маленькие желания, которые он должен иметь возможность удовлетворить без «санкции» партнера. Отсутствие личных денег лишает человека не только привычных удовольствий, но и возможности порадовать любимого человека маленьким подарком, букетом цветов или другим сюрпризом.

«В данной ситуации можно посоветовать закладывать в семейный бюджет еще одну статью расходов — на личные нужды. Это деньги, которыми члены семьи будут распоряжаться по собственному усмотрению. В идеале, личные расходы не должны превышать 20%—30% всего семейного бюджета. В таком случае, он будет более эффективным. Но все зависит от желания и уровня доходов семейной пары», — рассказывает г-жа Харченко.

Мнение экспертов

Алия Бахтина, руководитель компании «Алхимия финансов»

«Есть разные модели организации справедливого семейного бюджета. Я остановлюсь на одном из вариантов, который, на мой взгляд, наиболее подходит для семьи, где и муж и жена работают и зарабатывают деньги, что встречается сегодня наиболее часто.

Формируется общий семейный бюджет из зарплат супругов. Из «общего котла» каждому члену семьи выделяется небольшая сумма на ежедневные расходы, которой каждый может распоряжаться по собственному усмотрению. Остальные же средства распределяются на обязательные ежемесячные расходы, накопления на крупные покупки, отпуск, формирование фонда на случай рождения ребенка, отчисления на страхование жизни каждого члена семьи или в пенсионный фонд Украины и другое.

Статьи расходов могут меняться в зависимости от целей семьи. Но в результате получится упрощенная модель финансового плана, на основе которой в дальнейшем можно будет построить более детальную финансовую стратегию семьи» (составление финансового плана).

Сергей Ждан, руководитель «Центра финансового здоровья»

«В идеале заработанное в семье распределяется на несколько частей: общее потребление (включая накопления на крупные покупки), личные нужды каждого члена семьи, общие инвестиции (капитал семьи), личные инвестиции (личный капитал), инвестиции для детей. Это трудно только на первый взгляд.

На пять частей делится любой доход, все дело в привычке, которая вырабатывается со временем. При этом, личные инвестиции должны быть равные. Например, одинаковые взносы в один и тот же НПФ, накопительная страховка в пользу друг друга с одинаковой страховой суммой. Тогда при разводе не будет необходимости их делить».

Ведение семейного бюджета: учимся на чужих ошибках

Распространенные ошибки, которые допускают семейные пары при ведение семейного бюджета:

- Мнение, что разговоры о деньгах — недостойное занятие. Замалчивание денежной проблемы ведет либо к разводу, либо к «банкротству» семьи.

- Решение проблемы «по мере поступления». Намного разумнее планировать семейный бюджет наперед (как минимум, на месяц). Иначе может получиться, что денег не хватит на совершения обязательных платежей — коммуналка, счета за телефон, погашение кредита.

- Отсутствие семейного «казначея». За выполнением семейного бюджета кто-то должен следить. Иначе даже самый рациональный финансовый план рискует остаться только на бумаге (личный финансовый план).

- Все финансовые решения в семье принимаются одним человеком. Даже если один из партнеров зарабатывает намного больше другого, он не имеет права единолично принимать важные финансовые решения.

- Полный отказ от денег на личные расходы. Такой подход способен убить любые отношения. Согласитесь, это унизительно — просить у мужа деньги на новые колготки или у жены на пачку сигарет.

- Оформление всего имущества на одного члена семьи. Лучше попытаться равномерно распределить капитал между мужем и женой. Так оба будут чувствовать себя защищенными и уверенными в завтрашнем дне.

- Скрывать доходы от своей «второй половинки». Когда правда будет раскрыта, доверие в семье будет подорвано.

www.baby.ru

Добавить комментарий