Расходы в семье постоянные: обязательные, постоянные, переменные, случайные и прочие – портал Вашифинансы.рф

обязательные, постоянные, переменные, случайные и прочие – портал Вашифинансы.рф

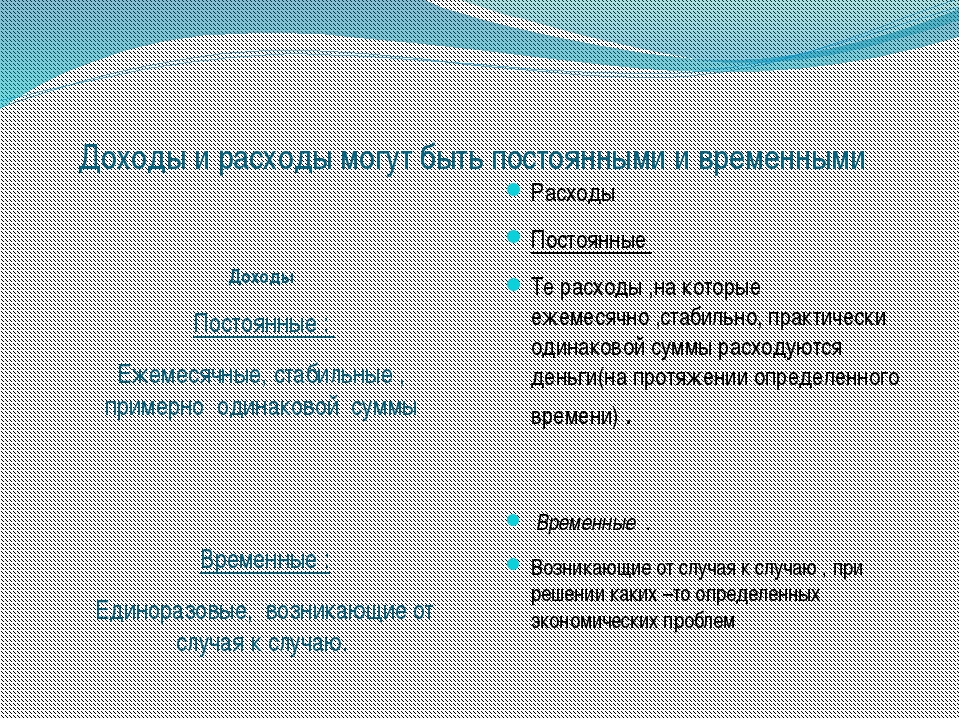

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

Как сократить расходы семейного бюджета

Содержание статьи

Существует прямая связь между уровнем доходов и тратами. Психология человека в этом вопросе проста: чем больше денег в бумажнике, тем больше хочется купить. Таким образом, свободных средств как не было, так и нет. Выхода здесь два: искать дополнительный заработок (что неизбежно скажется на личной жизни и здоровье) или искать пути, как сократить расходы семейного бюджета.

Соотношение постоянных и переменных расходов

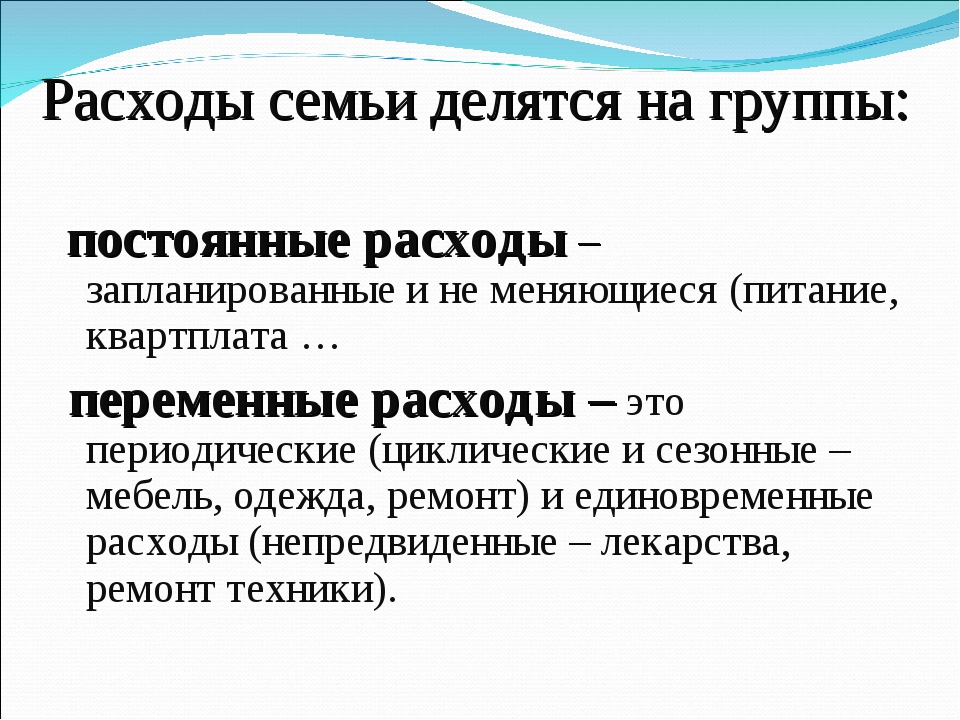

Семейная смета в графе «Траты», если не учитывать долгосрочных вложений или накоплений, состоит из постоянных и переменных издержек.

- К постоянным затратам можно отнести те, которые регулярно повторяются в течение определенного периода, обычно месяца, и изменяются незначительно. Это плата за детский сад или питание в школе, занятия в спортивном зале, обслуживание кредитов, коммунальные платежи, расчет за услуги интернета и телефонную связь.

- Переменные – это затраты, размеры которых заметно варьируются в разные периоды, они также подвержены сезонности. Сюда относятся издержки на транспорт, одежду и обувь, продукты питания, лечение, развлечения и отдых, саморазвитие.

Оптимальным является примерное равенство этих видов расходов. Однако уменьшение доли текущих затрат позволит высвободить дополнительные средства на сбережения и долгосрочное инвестирование.

Способы уменьшения постоянных расходов

Основной статьей здесь является оплата жилищно-коммунальных услуг. На ее размер можно повлиять достаточно существенно, предприняв ряд действий, часть из которых потребует единоразового вливания финансов, но даст экономию в перспективе:

- Установка приборов учета (воды, газа, электроэнергии, тепла) позволит платить только за потребленную услугу и даст четкую картину, где происходит перерасход, что позволит осуществить мероприятия по энергосбережению.

- Утепление внешних стен жилища, замена или уплотнение дверей и окон, техническое обслуживание или замена отопительного котла дадут экономию по расходу газа и тепла в зимний период до 30%.

- Замена лампочек в квартире на энергосберегающие или светодиодные, использование бытовых электроприборов высокого класса энергосбережения и просто привычка выключать свет в пустых комнатах сохранят не менее 20% затрат на эту статью.

- Ремонт сантехники, установка современных смесителей, экономных насадок на кран и сливных бачков, прием душа, а не ванной, помогут сберечь еще 15-20% средств.

Также за счет высвобожденных денег желательно досрочно рассчитаться по кредиту. Это поможет избежать переплаты, поскольку проценты будут насчитаны за фактическое время пользования банковскими средствами.

Регулярное изучение новых тарифов от операторов мобильной связи и интернет-провайдеров позволит своевременно выявлять более выгодные тарифы и переходить на них. Зачастую поставщики услуг связи не информируют старых клиентов об обновлении тарифных планов, и те продолжают платить по завышенным ценам. Кроме того, иногда без согласия абонента могут подключаться дополнительные платные услуги (например, мелодия вместо звонка).

Как сократить расходы бюджета за счет оптимизации переменных издержек

Затраты, размеры которых нет возможности точно предвидеть, во многих семьях составляют более 50% общих трат. Их уменьшение – первостепенная задача, хотя рекламисты и маркетологи вкладывают усилия и деньги для достижения обратного эффекта.

Есть ряд рекомендаций, которые помогут избежать ненужных затрат.

- Перед любым походом в магазин или на рынок следует составлять список необходимых приобретений, при этом избегать покупки товаров, в которых пока нет острой необходимости. Закупаться по возможности в будний день, т.к. в выходные цены на рынках повышаются. Психологи утверждают, что не стоит делать закупку в день получения зарплаты, когда у человека появляется ощущение «богатства».

- Продукты долгосрочного хранения (макароны, консервы, картофель, сахар, крупы, подсолнечное масло) дешевле покупать оптом на соответствующих торговых площадках.

- В торговом заведении лучше рассчитываться наличными деньгами, в таком случае появляется ощущение траты. Если же банк и торговая сеть при помощи бонусов поощряют электронные расчеты, то нужно ежедневно контролировать остатки на карточном счету при помощи мобильных банковских приложений.

- Выгодно отслеживать акции, распродажи и скидки на товары в различных магазинах, пользоваться дисконтными картами.

- Обувь и одежду лучше покупать в несезон, выигрыш часто превышает 50%.

Также бурно развивается интернет-торговля вещами, компьютерной и бытовой техникой, мебелью.

Также бурно развивается интернет-торговля вещами, компьютерной и бытовой техникой, мебелью. - Необходимо воздерживаться от эмоциональных покупок. Новый телефон при отлично работающем старом, очередная блузка, горы косметики, декоративное украшение – это товары, без которых вполне можно обойтись. Сокращение мелких «незаметных» расходов в виде многочисленных сладостей, жвачек, чипсов и орешков, кофе из автомата, глянцевых журналов позволит высвободить деньги на более важные вещи.

- Перед покупкой лекарств, выписанных доктором, нужно не лениться поискать в интернете более дешевые аналоги отечественного производства, содержащие то же действующее вещество, и не переплачивать за рекламу и упаковку.

- При покупке бытовой химии (порошков, средств для мытья посуды) выгодней приобретать концентраты, которые перед использованием нужно разбавлять. Они стоят дороже, но расходуются намного меньше и служат дольше.

- Приготовление пищи в домашних условиях гораздо более выгодно и полезно, чем регулярные перекусы в кафе и пиццериях.

Отдельное место в слабо контролируемых издержках занимают вредные привычки. Сигареты и спиртное отбирают здоровье и до 10% зарплаты.

Читайте далее

Оставьте комментарий и вступите в дискуссию

К постоянным расходам семьи относятся

Как при ведении домашней бухгалтерии (учета и анализа доходов и расходов семьи), так и при ведении домашнего бюджета очень важную роль играет правильный выбор статей расходов. Для тех, кто только начинает управление своими финансами, часто первоначальный выбор статей семейного бюджета становится сложной задачей: как выбирать, как не забыть нужное, как рассортировать расходы, на какие важно обратить внимание, где взять готовый список статей расходов, чтобы подстроить «под себя»?

В этой статье я хочу дать подробные ответы на все эти вопросы :), впрочем, если останутся неясности, Вы всегда можете проконсультироваться в форуме. Что ж, начнем?

Что ж, начнем?

Статьи доходов

А начнем мы все-таки с доходов. Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Статьи расходов.

Классификация

КлассификацияДля начала я бы хотела поговорить о том, как можно классифицировать семейные расходы, чтобы Вам потом было проще выбрать удобный для Вас способ сортировки расходов, и планирование бюджета стало более «прозрачным» и понятным (ведь мы выбираем статьи расходов не ради расходов, а ради контроля над финансами, обычно с помощью семейного бюджета).

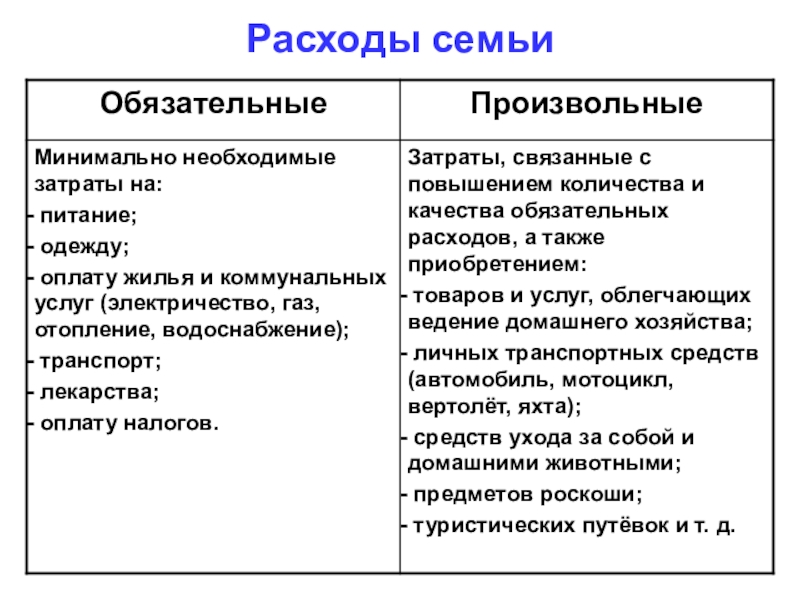

1. По важности

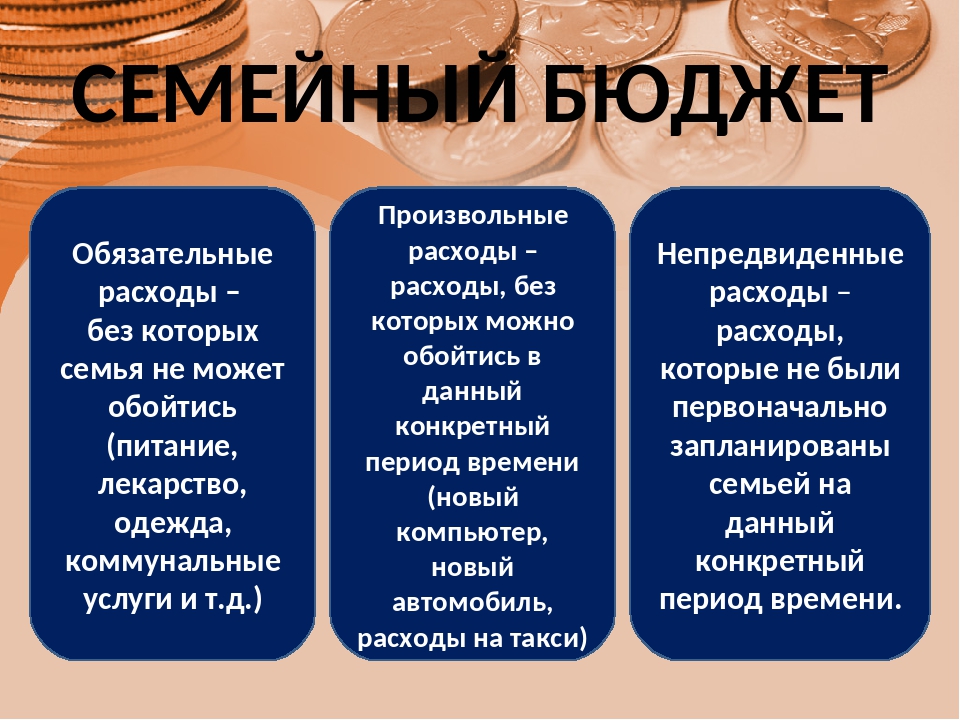

- Необходимые (обязательные). Это продукты питания, жилье (аренда, коммунальные услуги), транспорт, одежда (необходимая и быстроизнашивающаяся), товары для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки, сбережения в резервный фонд семьи. Обычно рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

- Желательные. Сюда можно отнести: развлечения, кружки, телефон, Интернет, косметика, траты на хобби, шейпинг, салоны красоты, книги и т.п. вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

- Имиджевые товары и роскошь. Сюда можно отнести товары и развлечения, стоимость которых пропорциональна Вашему доходу, положению в обществе и амбициям (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

При планировании бюджета крайне желательно различать эти группы домашних расходов, так как первые являются необходимыми в любом случае, расходы по ним неизбежны и должны всегда покрываться доходами, тогда как на второй и третьей группе можно экономить или варьировать расходы в зависимости от финансовой ситуации (например, на имиджевых товарах: более дешевая или дорогая одежда, развлечения и т.д.).

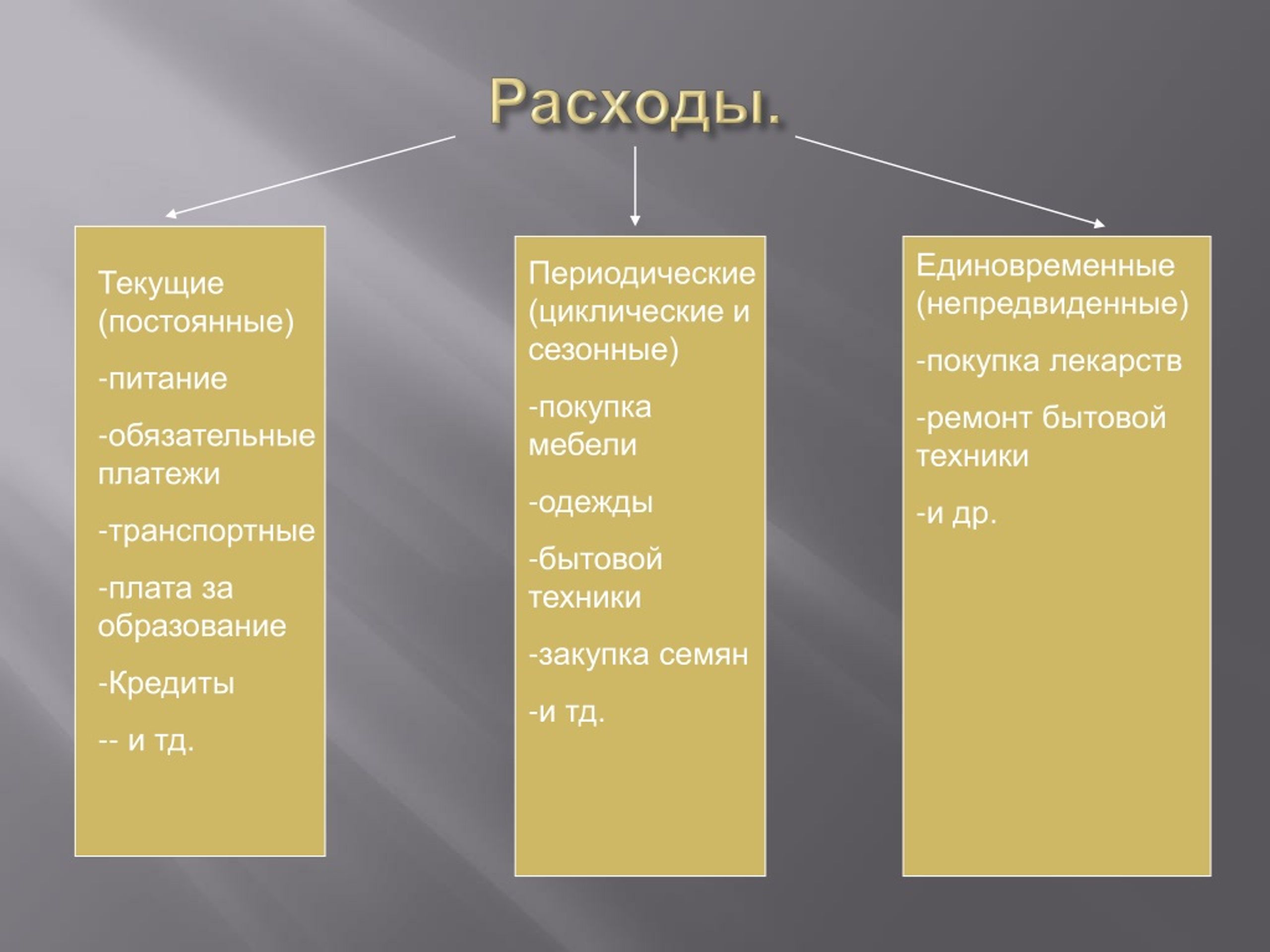

2. По периодичности

- Ежемесячные расходы: продукты, бензин, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, плата за пользование кредитной картой, карманные деньги и т.п.

- Ежегодные расходы: страховка, налоги, отпуск.

- Переменные расходы: одежда, ремонт, бытовая техника, лекарства и другие расходы, которые не постоянны, совершаются или по необходимости (например, лекарства), или по плану при наличии свободных средств (например, купим новый телевизор через три месяца).

- Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский лагерь и т.д.

Если говорить о планировании бюджета применительно к этой группировке, удобно начинать с самых редких расходов, то есть cначала определить размеры ежегодных расходов (если планируется бюджет на месяц, разделите сумму на 12, чтобы она накапливалась понемногу), затем добавить регулярные ежемесячные расходы (средний размер трат легко можно оценить, если вести домашнюю бухгалтерию). Далее добавляются сезонные расходы (если есть необходимость) и закладывается некоторая сумма на прочие расходы (поскольку как не планируй, всегда появятся непредвиденные траты).

3. По величине

- Мелкие расходы: продукты, проезд, газеты, завтраки в школе, хозяйственные расходы и пр.

- Средние расходы: одежда, развлечения, мелкая бытовая техника и т.п.

- Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника.

Для составления ежемесячного бюджета такая классификация самостоятельной ценности не имеет, но полезно помнить, что если Вы решили сокращать расходы (экономить), то наибольший эффект дадут самые крупные и/или регулярные статьи расходов.

Статьи расходов семьи. Примеры

Перейдем теперь непосредственно к спискам статей расходов семейного бюджета. Я приведу несколько различных вариантов, так что Вы сможете выбрать для себя наиболее подходящий, убрав ненужные расходы и добавив характерные для себя и семьи.

Замечу, что в примерах будут основные категории расходов семьи, внутри (особенно если Вы ведете учет в программе учета финансов, где все автоматизировано), можно будет их дополнительно группировать и создавать внутри более мелкие статьи (например, в группе Бытовая химия – конкретные средства, в группе Продукты – конкретные продукты и т. п.).

п.).

Например, так на текущий момент выглядит наша классификация статей расходов и доходов при ведении домашней бухгалтерии в «MoneyTracker»:

Совет: Если Вы ведете учет в «MoneyTracker», то в справочнике и в бюджете все группы сортируются по алфавиту (см. выше на рисунке). Поэтому если нужно, чтобы они располагались в некотором другом удобном для Вас порядке, ставьте номер перед названием группы (например, «01. Продукты», «02. Образование» и т.д.).

Для удобства использования приведу некий общий вариант списка расходов семьи. Некоторые пункты можно будет убрать (например, «Автомобиль», если его нет), а некоторые, возможно, придется добавить (может, Ваша семья обожает пешие походы и под эти расходы стоит выделить отдельную группу).

После названия группы расходов в скобках я приведу наиболее часто используемые подгруппы или статьи, чтобы было проще создать свою структуру.

Семейные статьи расходов

- Автомобиль (бензин, мойка, ремонт, запчасти, страховка, стоянка, техосмотр, налоги, штрафы, парковка)

- Бизнес (налоги, зарплата, реклама, офис и канцелярия, услуги)

- Благотворительность, помощь, подарки

- Бытовая техника, компьютер, расходные материалы

- Дети (одежда, питание, игрушки, книги, няня, мебель, услуги, развлечения)

- Домашние животные (питание, товары для животных, услуги ветеринара)

- Здоровье и красота (косметика, парфюмерия, салоны красоты, спорт, лекарства, услуги)

- Ипотека, долги, кредиты (выплата по кредиту, выплата по ипотеке, досрочное гашение долга, покрытие процентов)

- Квартира и связь (электричество, вода, тепло, газ, радио, телефон, интернет, аренда, вывоз мусора, кабельное телевидение, охрана, консьерж)

- Налоги и страхование

- Образование (учебники, канцтовары, плата за обучение, репетитор)

- Одежда и аксессуары (одежда, обувь, аксессуары, украшения, химчистка, ателье, ремонт обуви)

- Отдых и развлечение (игры, фильмы, книги, диски, журналы, кафе и рестораны, кино, фото, театр, выставки, боулинг)

- Питание (основные продукты, деликатесы, алкоголь, еда на работе, школьные завтраки)

- Разное (служебные расходы, карманные расходы, чаевые, взносы, банковские комиссии, нотариус, утеря денег, доставка товара)

- Ремонт и мебель

- Товары для дома (белье, мелкая техника, инструменты, посуда, кухонная утварь, товары для ванной, предметы интерьера)

- Транспорт (автобус, проездные, авиа, метро, такси, электричка)

- Хобби

Стоит ли углублять и детализировать эти группы расходов? Судите сами, так как это сильно зависит от финансовой ситуации. Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения – 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.

Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения – 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.

Для тех, кто хочет более простую структуру домашних расходов, можно предложить, например, такую:

- Дом (аренда, налоги, страховка, содержание дома)

- Еда (продукты, кафе и рестораны)

- Долги (кредитные карты, долги, кредиты)

- Транспорт (автомобиль, общественный транспорт, такси)

- Счета и услуги (электричество, вода, газ, телефон и т.

д.)

д.) - Личные расходы (одежда, красота, развлечения, книги, медицина)

- Сбережения (резервный фонд, отпуск, пенсионные накопления, инвестиции)

- Другие расходы

Наконец, хочу еще привести отдельную классификацию расходов на продукты, так как это самые распространенные расходы, а для многих россиян еще и одни из наиболее затратных в бюджете семьи, поэтому за ними приходится следить.

- Алкоголь

- Всячина

- Готовые салаты и блюда

- Детское питание

- Колбасы, паштеты, копчения

- Консервы (овощные, рыбные, мясные, фруктовые, другие)

- Крупы, макароны, каши

- Молочные продукты

- Мясо и птица

- Напитки безалкогольные

- Овощи и фрукты

- Орехи и сухофрукты

- Полуфабрикаты замороженные (овощные, мясные, рыбные, другие)

- Приправы, сиропы, соусы

- Рыба и морепродукты

- Сладкое (выпечка, шоколад)

- Хлебобулочные изделия

- Чай, кофе

Ну а теперь берите в руки блокнот и ручку, или запускайте программу ведения учета домашних финансов – и вперед!

Деньги – это средства необходимые для существования человека, они играют в нашей жизни важную роль. Часто многие семьи испытывают нехватку в денежных средствах. Не только молодые семьи, которые только что начали вести совместную жизнь, но и семьи, прожившие в браке много лет.

Часто многие семьи испытывают нехватку в денежных средствах. Не только молодые семьи, которые только что начали вести совместную жизнь, но и семьи, прожившие в браке много лет.

Вроде и доходы такие же, как в семьях подруг, но вот почему то не хватает, хоть плачь, и постоянно приходится до получки занимать то у родителей, то у друзей. Куда уходят деньги ? Почему утекают, как песок сквозь пальцы? И как другим удается не только сохранить деньги до следующей зарплаты, но еще и приумножить и накопить? Почему у подруги всегда полный кошелёк, вроде и она покупает такие же продукты? Но у вас уже через неделю после получки денег нет, а у неё деньги есть всегда.

Семейный бюджет: Доходы и расходы

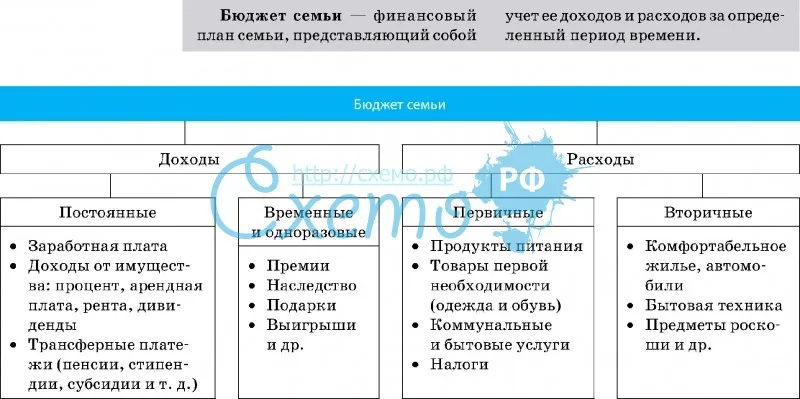

Семейный бюджет – это общая сумма доходов и расходов всех членов семьи в течение, определённого времени.

Доход семьи складывается из денежных средств, которые супруги получают в виде заработной платы, из выплат детских пособий, алиментов, пенсий, от сдачи в аренду жилого помещения, от начисления процентов по банковским вкладам и прочие денежные поступления.

Так же в доход семьи входит материальная помощь от родственников, например: родители ежемесячно дают определенную сумму денег молодой семье или дети помогают престарелым родителям.

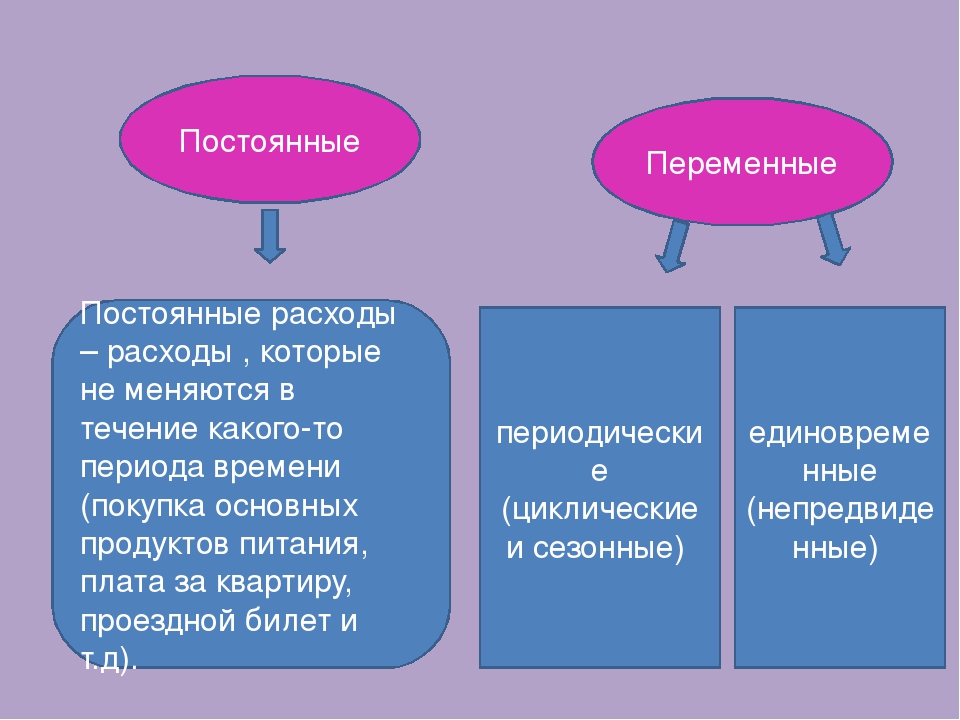

Расходы – это денежные средства, затраченные на содержание семьи. Расходы бывают постоянные и непредвиденные.

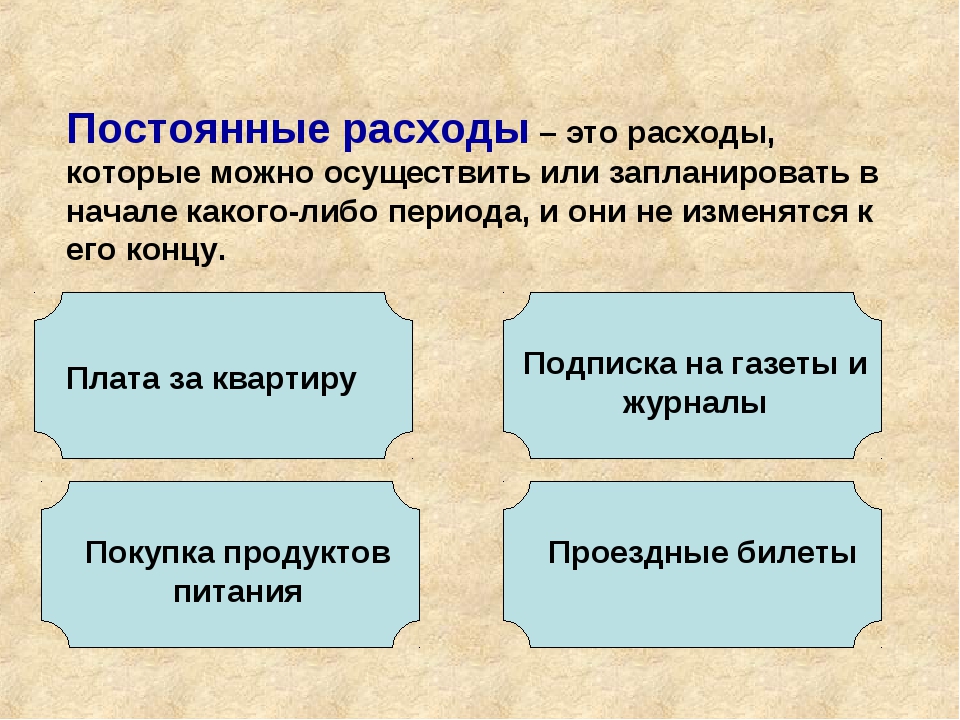

Постоянные расходы – это платежи за услуги, которые необходимо оплачивать ежемесячно: коммунальные платежи, оплата за услуги связи, за автостоянку, за кредит, за детский сад, за учебу детей в образовательных заведениях. К постоянным расходам относятся расходы на продукты питания и медикаменты, на бытовую химию, на содержание автомобиля. Так же следует выделять деньги на карманные расходы, на проезд в общественном транспорте, на обеды на работе и в учебных заведениях.

Просто необходимо ежемесячно тратить какую- то сумму денег на развлечения: поход в кино или театр, домашние праздники, покупка книг или дисков. Так же к постоянным расходам следует отнести деньги, которые семья откладывает про запас, на отпуск или на ремонт квартиры, или для приобретения крупных покупок: автомобиль, бытовая техника, новая мебель, одежда и обувь.

Непредвиденные расходы – это такие расходы, которые часто неожиданно возникают в семье и которые просто невозможно отложить. Вдруг у кого-то из членов семьи разболелся зуб и просто необходимо нанести визит к стоматологу. Или один из членов семьи заболел. Необходимы консультации, медицинские процедуры и сдача анализов. Несмотря на то, что у нас бесплатная медицина, за все приходится платить. Так же в доме может сломаться холодильник или стиральная машина, другая бытовая техника, автомобиль – придётся вызывать мастера и платить за ремонт. Или срочно потребуется ремонт одежды или обуви.

Как же правильно распределить расходы на месяц? На чём можно сэкономить?

Определите для себя статьи расхода, допустим «питание», «платежи» и так далее. Можно завести тетрадь, составить таблицу доходов и расходов и записывать ежедневно, на что потратили деньги. А можно просто взять несколько конвертов, подписать каждый конверт «платежи», «питание», «одежда и обувь» и так далее, разложить по конвертам те суммы, которые собираетесь потратить на эти цели. Вместо конвертов можно взять коробочки. Например:6 конвертов.

Вместо конвертов можно взять коробочки. Например:6 конвертов.

Платежи (коммунальные услуги, кредиты и прочие обязательные платежи). Подсчитайте, сколько денег в месяц вам необходимо заплатить за услуги. Старайтесь сразу оплатить все счета, не накапливайте долги, ведь если не вовремя оплачивать услуги, то начисляются штрафы, пеня.

На платежах можно сэкономить, установив счётчики учёта за горячую воду, за холодную воду, за электроэнергию.

Питание и хозяйственные расходы(продукты, лекарства, предметы гигиены, бытовая химия,

канцелярские товары и прочие необходимые мелочи). Подсчитайте, сколько денег вам необходимо на продукты и прочие товары, положите деньги в конверт с надписью «питание», и тратьте эти деньги строго по назначению.

Как можно сэкономить на питании? Не покупайте готовые продукты питания, салаты, жареные котлеты, готовьте сами. Это будет и дешевле и полезней для здоровья, ведь неизвестно, сколько дней этот салатик лежит на прилавке. Старайтесь реже приобретать полуфабрикаты, лучше сами налепите пельмени и вареники, и заморозьте, про запас-это будет намного выгодней и вкуснее.

Старайтесь реже приобретать полуфабрикаты, лучше сами налепите пельмени и вареники, и заморозьте, про запас-это будет намного выгодней и вкуснее.

Пусть у вас всегда будет запас продуктов, которые долго хранятся, – сахар, чай, мука, крупы. Хорошо если делаете домашние заготовки, солите капусту, маринуете огурцы и помидоры, приготавливаете на зиму варенье и компоты. Можно заморозить ягоды и грибы. В этом случае, даже если и закончатся деньги, то до получки вы сможете продержаться на запасах.

Не покупайте те продукты, без которых сможете обойтись – чипсы, сухарики, газировка, шоколадные батончики, пиво, солёная рыбка к пиву и прочие мелочи. Не секрет, что во многих семьях пиво покупается ежедневно, так же как и сигареты. Вот и подсчитайте, сколько денег в вашей семье тратится на вредные привычки, на различные мелочи.

Не хватайте всё подряд. В магазине покупайте продукты по ранее составленному списку, не берите скоропортящиеся продукты в больших количествах, не жадничайте, не нужно, чтобы колбаса и сыр по несколько дней лежали в холодильнике. Лучше приобретите меньшее количество, чтобы не пришлось выбрасывать испорченные продукты. И ещё советуют не ходить в магазин на голодный желудок.

Лучше приобретите меньшее количество, чтобы не пришлось выбрасывать испорченные продукты. И ещё советуют не ходить в магазин на голодный желудок.

Одежда и обувь. Часть зарплаты откладывайте на приобретение одежды и обуви. Можно составить список вещей, которые необходимо приобрести. Такие мелочи как носки, колготки, нижнее бельё можно приобретать ежемесячно, конечно, по мере надобности. Если хватает той суммы, которую вы планируете откладывать на одежду, то можно покупать более крупные обновы. Если с деньгами трудно, тогда лучше не тратить эти деньги, пускай лежат в конвертике до следующей зарплаты.

К покупке одежды подходите обдуманно, покупайте только нужные вещи, вещи которые хорошо сидят на вашей фигуре. Старайтесь обращать внимание на качество товара, ведь часто бывает так, что после первой стирки одежда теряет и цвет и вид.

Не тратьте деньги на покупку ненужных вещей, тех которые, будут висеть в шкафу, которые вы не будете носить. Ведь часто бывает, что покупаем юбку или туфли только потому, что все покупали или потому, что низкая цена.

Чтобы сэкономить деньги, одежду и обувь можно покупать на распродажах или пользоваться дисконтными картами.

Запас (деньги на отпуск, на крупные покупки, на образование детей, на ремонт в квартире).

Если ваши дети обучаются в вузах на платной основе, то вам просто необходимо ежемесячно откладывать деньги про запас. Сумму, которую вам нужно заплатить за год учёбы, разделите на 12 и откладывайте ежемесячно. Ведь согласитесь что очень трудно сразу отдать всю сумму. Деньги, которые вы выделите лучше сразу откладывать на сберкнижку, тогда и не будет соблазна потратить их на другие нужды. При этом ещё на них будут начисляться проценты, а значить ваши доходы будут возрастать.

Карманные расходы (обеды, проезд, личные деньги). Выделять деньги на карманные расходы просто необходимо. У каждого члена семьи должна быть определённая сумма денег, которые он будет тратить на обеды по месту работы или учёбы, на проезд в общественном транспорте, на приобретение сигарет, если кто-то из членов семьи курит, на всякие мелочи для личных нужд. В этот раздел можно добавить и такую статью расхода, как развлечения. Эту сумму денег семья может потратить на походы в кино, в зоопарк, на праздники и дни рождения.

В этот раздел можно добавить и такую статью расхода, как развлечения. Эту сумму денег семья может потратить на походы в кино, в зоопарк, на праздники и дни рождения.

Можно ли сэкономить на карманных расходах? Можно, если место работы и учёбы находится недалеко от дома, лучше ходить пешком, да и на обед лучше приходить домой. Можно и даже нужно бросить курить, или курить поменьше.

Непредвиденные расходы. Деньги на непредвиденные расходы должны откладываться обязательно, и если в текущем месяце эти деньги не придется тратить по назначению, то можете использовать их на другие нужды. А ещё лучше, если эти деньги не будут тратиться, а будут накапливаться как резерв.

Как увеличить доход семьи?

Не влезайте в долги.

В первую очередь постарайтесь жить по средствам, не тратьте больше, чем зарабатываете. Не влезайте в долги, если вы в долгах, как в шелках приложите все силы, чтобы рассчитаться с долгами. Не хватайте кредиты, ведь часто у многих семей не один, а несколько кредитов. Телевизор купили в кредит, жене шубу и автомобиль, и почти вся зарплата уходит на погашение кредита. Конечно, всё хочется сейчас и сразу. Вот и приходится годами сидеть без копейки, жить в безденежье, отказывая себе во всём.

Телевизор купили в кредит, жене шубу и автомобиль, и почти вся зарплата уходит на погашение кредита. Конечно, всё хочется сейчас и сразу. Вот и приходится годами сидеть без копейки, жить в безденежье, отказывая себе во всём.

Даже после того, как вы начали правильно распоряжаться своими денежными доходами, вам все равно не хватает средств до зарплаты, тогда уж необходимо постараться найти подработку или сменить работу на более высокооплачиваемую. Старайтесь показать себя на работе с лучшей стороны, поднять свой профессиональный уровень, чтобы вас заметили и пересмотрели вашу зарплату в сторону увеличения.

Так же поищите возможность заработать. Если у вас есть автомобиль, вы можете подыскать себе клиентов, которых будете подвозить за определенную плату до работы, или отвозить их, куда им требуется, в свободное от работы время или на выходных.

Можете подыскать работу в интернете, если у вас есть дети, то можете заняться распродажей детских вещей, ведь известно дети растут быстро и одежда не успевает сносится. Всегда найдутся мамочки, которые захотят купить вещи дешевле, а вам будет дополнительная копейка к вашим доходам. Самая элементарная прибавка к вашим доходам – подработка после основной работы. Можно устроиться техничкой или грузчиком. Вы можете шить, вязать на заказ, ремонтировать аппаратуру. Всё в ваших руках, не ленитесь, сами знаете, что «под лежачий камень вода не течёт».

Всегда найдутся мамочки, которые захотят купить вещи дешевле, а вам будет дополнительная копейка к вашим доходам. Самая элементарная прибавка к вашим доходам – подработка после основной работы. Можно устроиться техничкой или грузчиком. Вы можете шить, вязать на заказ, ремонтировать аппаратуру. Всё в ваших руках, не ленитесь, сами знаете, что «под лежачий камень вода не течёт».

Относитесь к деньгам позитивно.

Для того чтобы, повышались ваши доходы, просто необходимо выработать у себя позитивное отношение к деньгам. Ведь как у нас многие говорят: «деньги это грязь», «не в деньгах счастье», «всех денег не заработаешь». Деньги любят тех людей, которые их любят, уважительно к ним относятся. Никогда не говорите что у вас нет денег, не жалуйтесь, что не можете свести концы с концами, этим вы только усугубляете денежные проблемы, внушая себе и окружающим, что не способны иметь более крупные сумму денег.

Если вы откладываете деньги, на какие- то определённые цели, представляйте, что скоро эта цель приблизится или уже настал тот счастливый момент, и вы уже отдыхаете на море, или с удовольствием, сажаете цветы на своей новой даче, или едите семьёй в вашем новом автомобиле. Мечтайте, ведь мысли притягивают события и мечта, обязательно исполнится. Никогда не говорите, что откладываете деньги на «чёрный день», ведь черный день-это беда, горе, несчастье. Если вы будете постоянно повторять что эти деньги на «черный день», то запрограммируете и притянете неудачи в свою жизнь.

Мечтайте, ведь мысли притягивают события и мечта, обязательно исполнится. Никогда не говорите, что откладываете деньги на «чёрный день», ведь черный день-это беда, горе, несчастье. Если вы будете постоянно повторять что эти деньги на «черный день», то запрограммируете и притянете неудачи в свою жизнь.

Способы привлечения денег.

Существует множество способов привлечения денег. Это всевозможные магические ритуалы, заговоры, молитвы и народные приметы. У каждого человека имеются свои испытанные способы, которые работают. Как это происходит непонятно, но точно действует. Насчет магических ритуалов не знаю, я ими не пользовалась, но у меня тоже есть несколько примет и способов, которые я использую. Конечно, если вы будете лежать на печи, и не работать, то никакие приметы, молитвы и заговоры не помогут приумножить достаток в семье.

•На кухонный стол под скатерть или клеенку положите несколько денежных купюр и пускай они там лежат, это для того, чтобы в доме был достаток.

•Не ставьте пустую бутылку на стол, и не смахивайте хлебные крошки со стола рукой, чтобы не жить в бедности.

•Пусть солонка всегда будет полная соли. Баночка, в которой храните соль, тоже должна быть полной. Постоянно подсыпайте в неё соль,- это чтобы в доме было изобилие.

•Холодильник не должен стоять напротив двери. Он должен быть всегда чистым, в нём не должны храниться испорченные и заплесневелые продукты. Не ставьте на верх холодильника всякий хлам. Плиту, кухонный стол и мойку содержите в чистоте. Кухня-олицетворение вашего достатка, там всегда должен быть порядок.

•Не выносите мусор после захода солнца. Мусорное ведро содержите в чистоте, прикрывайте крышкой и уберите в шкаф под раковину, чтобы было скрыто от глаз.

•По углам квартиры разложите стопкой монеты и не трогайте их, иногда добавляйте новые монетки, чтобы водились деньги.

•В красивую коробочку насыпьте мелочь и постоянно подсыпайте туда мелочь. В шкатулочку положите разные купюры, можно даже всевозможные купоны, на которых изображены деньги, такие купоны часто дают при покупке бытовой техники. Если вы их не использовали, то можно положить их для развода денег, добавив к ним несколько настоящих купюр.

Если вы их не использовали, то можно положить их для развода денег, добавив к ним несколько настоящих купюр.

•Отремонтируйте все капающие краны, текущие унитазы, закрывайте крышку унитаза. Это нужно сделать для того, чтобы деньги не утекали.

•Не свистите в квартире. Денег не будет.

•В кошельке должна быть неразменная купюра, которую не тратить, лучше пусть это будет банкнота другого государства. У меня в кошельке несколько лет лежит такая купюра, которая осталась от поездки в гости к родственникам в другую страну. И я считаю, что именно благодаря этой денежке, у меня всегда есть деньги в кошельке. А муж считает, что к нему в кошелёк деньги притягивает пакетик со специями и солью от лапши ролтон. У некоторых людей в кошельке лежит засушенный корешок хрена и говорят, что это так же помогает притягивать деньги.

•Положите в карманы верхней одежды по монетке, даже если эта одежда висит в шкафу.

•Обязательно в новолуние показывайте молодому месяцу деньги, желательно самые крупные, которые есть у вас в это время. Это нужно делать для того, чтобы весь месяц у вас водились деньги и чтобы росли доходы.

Это нужно делать для того, чтобы весь месяц у вас водились деньги и чтобы росли доходы.

•Веник ставьте в уголок вверх метелкой.

•Посадите дома денежное дерево, которое считается символом дохода и процветания.

•Не занимайте деньги и не отдавайте долг в вечернее время и ночью.

•Не давайте деньги в долг пьющим людям, которые не отдают долги и занимают на бутылку.

И чтобы ваша семья стала материально благополучной, чтобы деньги в семье водились, не ленитесь, трудитесь и трудитесь!

Слово «бюджет» для многих людей созвучно ругательству. У него запрещающее и ограничивающее значение. Однако необязательно должно быть именно так. Бюджет позволяет контролировать финансовую жизнь вашей семьи.

Когда вы поймете, на что уходят деньги, то перестанете расходовать их зря и оптимизируете затраты. У вас появится возможность откладывать определенные суммы для каких-то значительных целей (например, поездки в Диснейленд или ремонта дома ).

Многим специалистам по финансовому планированию не нравится слово «бюджет» из-за его негативного значения. Они предпочитают использовать выражение «план расходов и сбережений». Это способ расставить финансовые приоритеты. Однако перед определением целей обратите внимание на план бюджета в конце статьи. Попробуйте следовать ему, и вы будете поражены результатом.

Они предпочитают использовать выражение «план расходов и сбережений». Это способ расставить финансовые приоритеты. Однако перед определением целей обратите внимание на план бюджета в конце статьи. Попробуйте следовать ему, и вы будете поражены результатом.

Когда человек хочет похудеть , то следит за своим питанием и упражнениями . Чем тщательнее он это делает, тем лучше будет результат. Очень легко съесть что-то, не подумав, также просто бессознательно тратить деньги. Отдавайте отчет своим действиям, и вы сможете внести положительные изменения в финансовую жизнь семьи.

Специалисты по планированию рассказывают, что люди часто удивляются, узнав, на что они ежемесячно тратят деньги.

Постоянные и переменные расходы семьиПостоянные затраты легко проследить. Это ежемесячные расходы, например, выплаты по закладной или кредиту на автомобиль. Коммунальные платежи, налоги, продукты питания, страхование здоровья, автострахование, пенсионные сбережения, балетные занятия дочери или уроки каратэ сына – затраты такого плана обычно остаются на одном уровне. Несмотря на это, вы все равно должны отслеживать их. Вам необходимо иметь представление о том, какая часть дохода тратится на определенные нужды.

Несмотря на это, вы все равно должны отслеживать их. Вам необходимо иметь представление о том, какая часть дохода тратится на определенные нужды.

Для некоторых фиксированных расходов финансовые эксперты советуют установить максимально допустимые суммы платежей. Возьмем, к примеру, затраты на жилье и коммунальные услуги. Как правило, специалисты по планированию рекомендуют не превышать 25% от суммы дохода до уплаты налогов.

Планирование отдаленных целей – пенсии, расходов на обучение или непредвиденные ситуации – также относится к фиксированным затратам. Если оставить эти платежи под конец месяца, то на них может просто не хватить средств. Поэтому лучше внести их одними из первых.

Определив постоянные расходы, пришло время отследить переменные, которые каждый месяц разные. Например, ваши счета за обеды вне дома и расходы на развлечения , скорее всего, будут варьироваться. Сопоставьте чеки за несколько месяцев и вычислите среднюю сумму.

Когда вы зафиксируете все переменные и постоянные расходы, суммируйте их. Затем отнимите результат от общего дохода и посмотрите, остаетесь вы с прибылью или терпите убытки.

Затем отнимите результат от общего дохода и посмотрите, остаетесь вы с прибылью или терпите убытки.

Если бюджет не сходится, не волнуйтесь. Вы можете сэкономить на некоторых вещах, не внося кардинальные изменения в свой образ жизни . В каждом бюджете существуют пункты, на которые люди тратят слишком много средств. Скорее всего, вы обнаружите больше возможностей для экономии в категории переменных расходов, но стоит проверить и постоянные. Постарайтесь рефинансировать ипотечный кредит под более низкий ежемесячный платеж. Подумайте, нужны ли вам все 400 каналов и дорогостоящее спутниковое телевидение? Относительно переменных расходов, наверняка вас не слишком затруднит каждый месяц проводить в ресторанах на один вечер меньше. Постарайтесь чаще брать фильмы напрокат и сократить походы в кинотеатр. Специалисты по планированию финансов советуют обратить внимание на четыре самых распространенных статьи расходов:

- Слишком много наличных денег.

Чем меньше вы их с собой возьмете, тем меньше потратите. Люди склонны тратить все, и затем не могут вспомнить, на что. Вы бы не купили столько фастфуда или кофе, если бы у вас не было наличных средств.

Чем меньше вы их с собой возьмете, тем меньше потратите. Люди склонны тратить все, и затем не могут вспомнить, на что. Вы бы не купили столько фастфуда или кофе, если бы у вас не было наличных средств. - Слишком много еды. Многие семьи тратят слишком много на продукты питания и еду вне дома. Это о вас? Обычно вы выбрасываете много еды потому, что чаще заказываете пиццу, чем готовите? Тогда не расходуйте столько денег на блюда, которые все равно не съедите.

- Слишком много подарков. Или слишком дорогие подарки. Установите ценовой лимит и проявите изобретательность. Многим людям также приятно получить от вас поздравительную открытку, как дорогой подарок.

- Слишком много времени на шопинг. Когда больше нечего делать, мы отправляемся по магазинам. В таких случаях лучше сходить в кино, так вы израсходуете меньше денег; или найдите другие способы получать удовольствие, не потратив лишнее.

План бюджета

Возьмите платежные квитанции, чековую книжку, выписки по кредитной карте и остальные чеки, чтобы узнать, в каком состоянии находится ваш план расходов и сбережений. Распечатайте эту таблицу и заполните пропуски. В самом конце отнимите полученную сумму расходов от общего дохода и посмотрите, что получится.

Распечатайте эту таблицу и заполните пропуски. В самом конце отнимите полученную сумму расходов от общего дохода и посмотрите, что получится.

Ежемесячный доход Зарплата (до уплаты налогов) _________ Бонусы/Сверхурочные __________ Алименты/Пособие на ребенка __________ Социальная помощь/Пенсия __________ Доход от аренды/Доход от капиталовложений ___________ Подарки __________ Другое __________ Общий ежемесячный доход _________

Ежемесячные расходы Коммунальные платежи __________ Кредит или аренда ___________ Налог на недвижимость ___________ Страхование ___________ Техническое обслуживание __________ Общие расходы на жилье _____________

Коммунальные услуги Газ/Горючее __________ Электричество _________ Вода/Канализация __________ Вывоз мусора __________ Кабельное/Спутниковое ТВ __________ Стационарный/Мобильный телефон _________ Интернет __________ Общие коммунальные расходы ___________

Еда Продукты питания __________ Рестораны __________ Общие расходы на питание __________

Транспорт Автокредит/Аренда автомобиля __________ Автострахование __________ Ремонт __________ Бензин __________ Пошлины __________ Парковка __________ Общие транспортные расходы __________

Уход за собой Одежда __________ Предметы личной гигиены __________ Парикмахерская/Маникюр __________ Членство в спортзале или фитнес-клубе __________ Химчистка __________ Общие расходы по уходу за собой __________

Дети Детский сад __________ Няня __________ Занятия/кружки __________ Общие расходы на детей ______

Образование Плата за обучение __________ Кредит на обучение __________ Жилье __________ Книги __________ Общие расходы на образование __________

Личное страхование Медицинское страхование, доплаты и издержки __________ Стоматологическое обслуживание __________ Офтальмологическое обслуживание __________ Страхование жизни __________ Страхование на случай нетрудоспособности __________ Общие расходы по страхованию __________

Капиталовложения Пенсионный план __________ Сбережения на высшее образование __________ Индивидуальные пенсионные счета __________ Паевые фонды __________ Акции __________ Денежные сбережения __________ Общие расходы на капиталовложения __________

Подоходный налог Государственный _______ Местный__________ Социальное страхование __________ Медицинское страхование пенсионеров __________ Ежеквартальный налог __________ Общие налоговые расходы __________

Банковские операции Кредитные карты __________ Банковские комиссионные __________ Общие расходы по банковским операциям __________

Развлечения Газеты/Журналы/Книги __________ Кино/Видео __________ Музыка/Концерты __________ Хобби __________ Спорт __________ Другие мероприятия __________ Путешествия __________ Общие расходы на развлечения ___________

Разное Домашнее животное __________ Подарки __________ Другое __________ Общие расходы __________

Суммируйте эти подкатегории, чтобы получить общее число ежемесячных расходов: Общие расходы на жилье __________ Общие коммунальные расходы __________ Общие расходы на питание ___________ Общие транспортные расходы __________ Общие расходы по уходу за собой __________ Общие расходы на образование __________ Общие расходы на детей __________ Общие расходы по страхованию __________ Общие расходы на капиталовложения __________ Общие налоговые расходы __________ Общие расходы по банковским операциям __________ Общие расходы на развлечения __________ Общее разное __________ Общие суммарные расходы __________

Отнимите ваши расходы от доходов. Если у вас получилось положительное число, ваш бюджет сбалансирован, и вы можете использовать оставшиеся средства для других целей. При отрицательном числе посмотрите, на каких расходах можно сэкономить.

Если у вас получилось положительное число, ваш бюджет сбалансирован, и вы можете использовать оставшиеся средства для других целей. При отрицательном числе посмотрите, на каких расходах можно сэкономить.

Общий доход ________ минус Общие расходы________ равно ________________.

Вам понравилась эта статья? Поделитесь ею с друзьями

Бюджет семьи | trud

Презентации разработана командой сайта «Видеоуроки.net»

На прошлых уроках вы уже познакомились с такими понятиями как «семья» и «семейная экономика», а также немного поговорили о «расходах», «доходах» и «прибыли».

Напомним, что семья – это важнейший источник социального и экономического развития общества.

Семейная экономика начинается с момента зарождения семьи и является важным делом, так как помогает семье разобраться с потребностями, разумно организовать семейный труд и самое главное – правильно распланировать семейный бюджет.

Семейный бюджет – это важная составляющая благополучия в семейной жизни. Ведь если научиться грамотно планировать бюджет, то жизнь всех членов семьи будет поддерживаться на достаточно высоком уровне.

Ведь если научиться грамотно планировать бюджет, то жизнь всех членов семьи будет поддерживаться на достаточно высоком уровне.

Так что же это такое – семейный бюджет?

Проще говоря, под семейным бюджетом понимают структуру (или перечень) всех доходов и расходов семьи за какой-то определённый период времени. Чаще всего этот период составляет месяц или год.

То есть получается, что основные составляющие семейного бюджета – это доходы и расходы семьи.

Что такое доход, понятно. Это все денежные средства или материальные ценности, которые получают члены семьи из разных источников.

А вот основными источниками доходов могут быть: заработные платы членов семьи; социальные выплаты: то есть пенсии, пособия и стипендии; доходы от ценных бумаг; доходы от сдачи недвижимости и других средств в аренду; выплаты и льготы от общественных организаций; доходы от приусадебного хозяйства; доходы от предпринимательской деятельности; а также доходы из других источников.

Все полученные средства членами семьи вместе составляют совокупный доход.

В свою очередь, расход – это те денежные средства, которые семья тратит, то есть отдаёт из своего семейного бюджета.

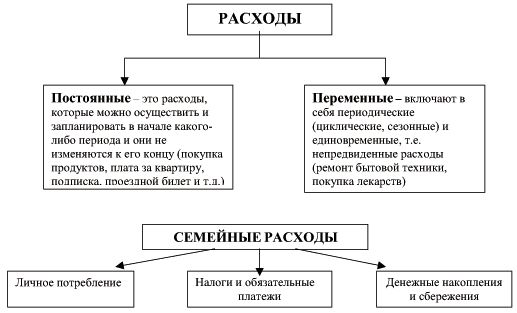

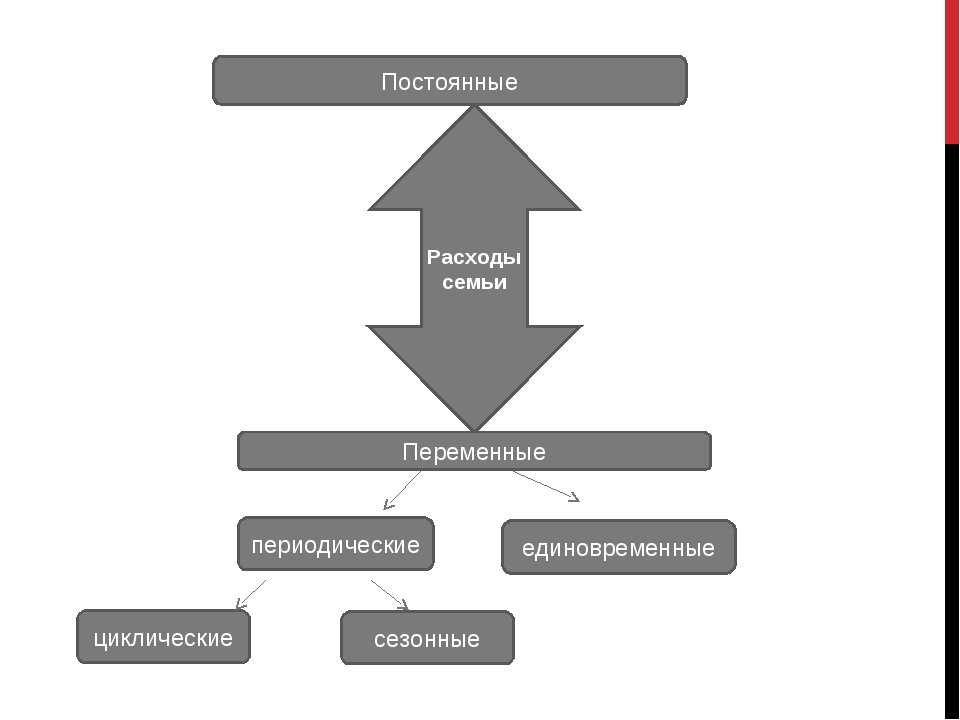

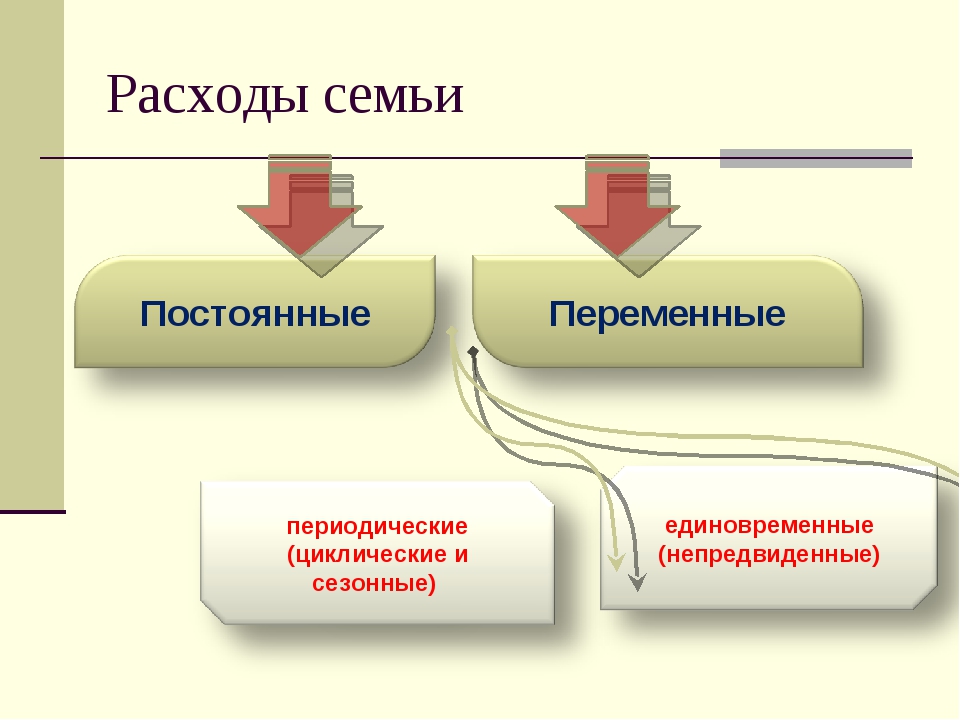

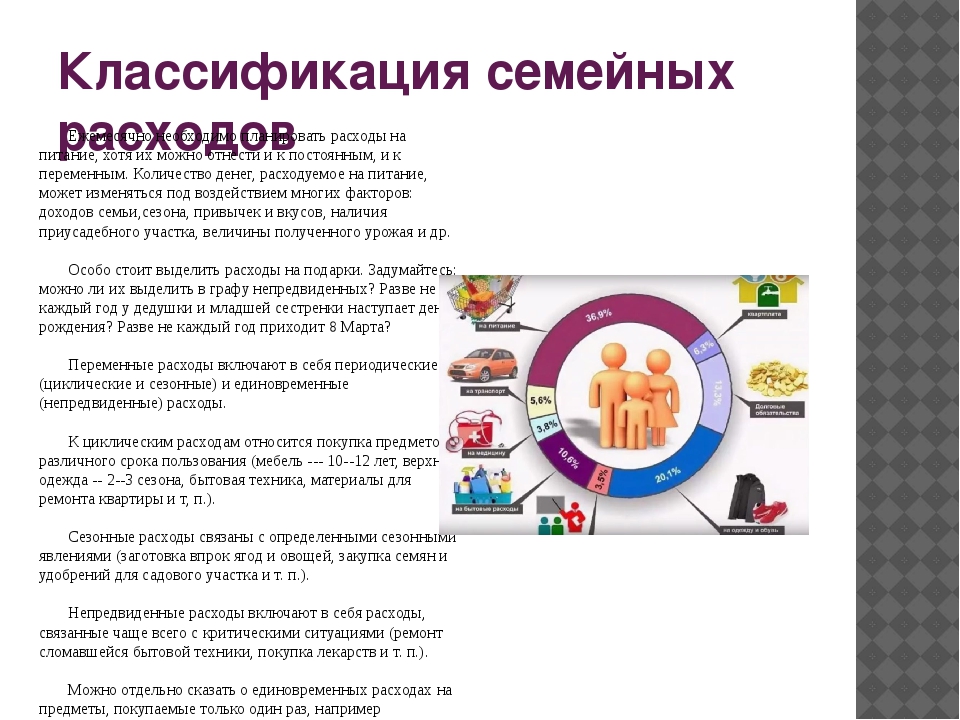

Все расходы семьи можно разделить на две большие группы: постоянные и переменные.

Постоянные расходы планируются заранее на какой-либо период, в течение которого они не меняются.

Несложно догадаться, что переменные расходы могут меняться в зависимости от потребностей в рассматриваемом периоде. Они делятся на две подгруппы: периодические и единовременные.

Периодические расходы связаны с покупкой предметов различного срока пользования, например, покупкой мебели или одежды, и определёнными сезонными явлениями, например, заготовкой ягод и овощей впрок.

А вот единовременные расходы чаще всего связаны с какими-то критическими непредвиденными ситуациями, например, покупка лекарств, ремонт бытовой техники, и покупкой предметов роскоши, например, произведений искусства или украшений.

Для того, чтобы эффективно использовать свои доходы, каждая семья должна научиться правильно распределять свой бюджет. Как правило, в ваших семьях этим занимается один из родителей.

Из чего же складывается семейный бюджет и на что он расходуется? Давайте попробуем в этом разобраться на примере нашей семьи Реутовых. Напомним, что это семья состоит из мамы, папы, сына, дочки, дедушки и бабушки, имеет огород и небольшое хозяйство.

В семье Реутовых, в качестве домашнего бухгалтера выступает мама. Она ведёт учёт всех имеющихся финансовых ресурсов и планирует расходы. Для этого мама даже завела отдельную тетрадь, где отмечает источники доходов и виды расходов.

Давайте заглянем к маме в тетрадь.

Итак, в качестве источников доходов здесь отмечены: зарплата папы, социальные выплаты государства, то есть пенсии бабушки и дедушки, пособие мамы, находящейся в декретном отпуске, стипендия сына, а также доход от шитья мамы на заказ, доход от продажи овощей и фруктов, выращенных в личном подсобном хозяйстве семьи, и взятые в кредит деньги.

Как и любая семья, наша семья Реутовых не только получает доход, но и расходует определённые средства на поддержание своей жизнедеятельности.

Они оплачивают взятый кредит в банке; квартплату, коммунальные услуги, налоги, пользование интернетом; закупаются продуктами питания; и покупают проездные билеты на транспорт. Кстати, такие расходы относятся к постоянным.

Ещё семья Реутовых планируют сделать небольшой ремонт дома, приобрести новую бытовую технику и мебель, купить одежду и обувь для детей; а также запастись семенами и удобрениями для своего приусадебного участка. Перечисленные расходы относятся к переменным.

Ну и, конечно же, семья Реутовых очень хочет удовлетворить свои культурные потребности: то есть сходить в кино, театр и музей, планирует отложить деньги на поездку в отпуск. Что подразумевает откладывание средств, то есть накопления и сбережения.

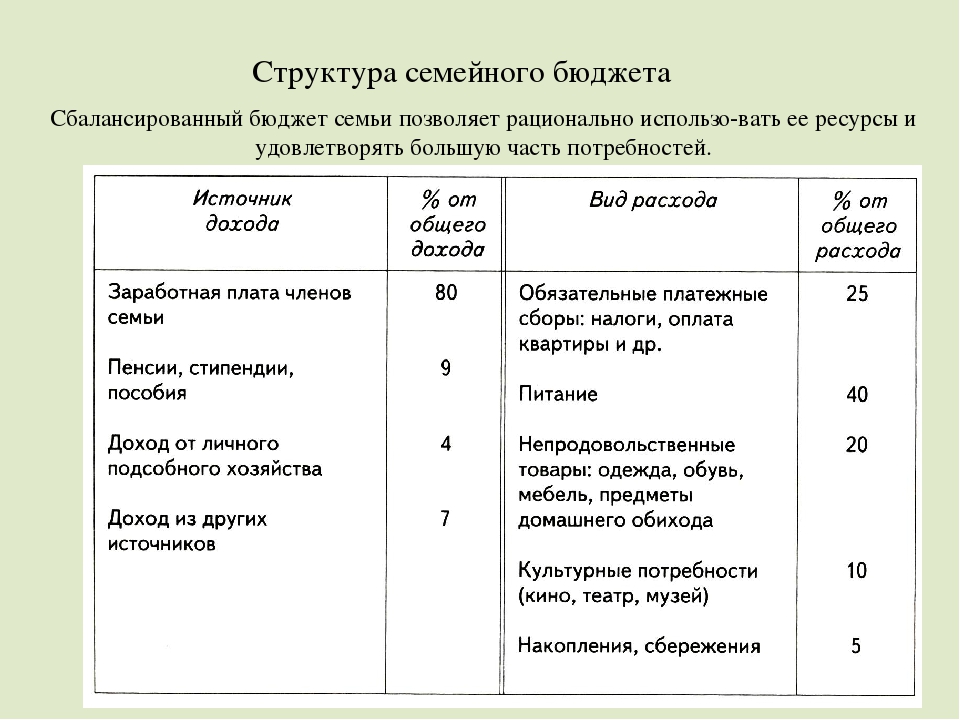

Если в семейном бюджете получится так, что доходы равны расходам, то такой бюджет называют сбалансированным. Если предполагаемые расходы превышают доходы, то тогда говорят, что бюджет имеет дефицит. Ну, а если же получается так, что доходы превышают расход, то бюджет называется избыточным.

Если предполагаемые расходы превышают доходы, то тогда говорят, что бюджет имеет дефицит. Ну, а если же получается так, что доходы превышают расход, то бюджет называется избыточным.

Конечно же желательно, чтобы бюджет семьи был либо сбалансированным, либо избыточным, так как это позволит рационально использовать финансовые ресурсы и удовлетворить большинство потребностей каждого члена семьи.

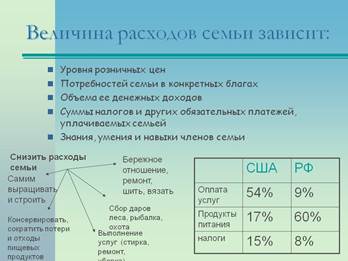

Денежные расходы семьи можно условно разделить на четыре группы: налоги и другие обязательные платежи; питание; личное потребление; денежные накопления и сбережения.

Давайте рассмотрим каждую из этих групп немного подробнее.

Начнём с налогов и обязательных платежей. С каждого работающего человека берут подоходный налог. Он составляет 13% от начисленной зарплаты.

Что касается обязательных платежей, то к ним относят: взносы в общественные и кооперативные организации, погашение банковских ссуд и кредитов, оплату коммунальных услуг, транспортные расходы, плату за образование и дополнительные услуги бесплатного образования (например, за посещение кружков и различных секций), а также оплату за детский сад.

Кстати, коммунальные услуги состоят из: платы за отопление (сюда входит отопление помещения и подогрев воды), платы за газ, платы за воду, платы за электроэнергию, платы за радио и телефон.

Питание – это главная часть расходов семейного бюджета. Как правило, на питание тратится от тридцати пяти до пятидесяти процентов общих доходов семьи.

Следующая группа: расходы на личное потребление. Она состоит из покупки одежды и обуви, предметов ухода за внешностью и так далее. Вот, например, мама хочет обновить свою косметичку, а папа планирует приобрести новую удочку. В общем, личные расходы – это то, что идёт на нужды конкретного члена семьи.

И последняя группа: накопления и сбережения. Чаще всего они предполагают какие-то грандиозные покупки. Это может быть и покупка новой бытовой техники, мебели, предметов роскоши, а также затраты на досуг и отдых.

Итоги урока

На этом уроке мы говорили о семейном бюджете. Узнали, что бюджет семьи – это структура её доходов и расходов за какой-то определённый период времени. В свою очередь доход – это все денежные средства в совокупности, которые получает семья из разных источников. А расход – это те денежные средства, что семья отдаёт из своего бюджета. Каждой семье очень важно научиться грамотно планировать свой бюджет. Поскольку от того, насколько правильно он будет составлен, во многом будет зависеть будущее финансовое состояние семьи в целом.

Узнали, что бюджет семьи – это структура её доходов и расходов за какой-то определённый период времени. В свою очередь доход – это все денежные средства в совокупности, которые получает семья из разных источников. А расход – это те денежные средства, что семья отдаёт из своего бюджета. Каждой семье очень важно научиться грамотно планировать свой бюджет. Поскольку от того, насколько правильно он будет составлен, во многом будет зависеть будущее финансовое состояние семьи в целом.

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии. - Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Как составить семейный бюджет (доходы и расходы семьи)

Совместная жизнь — это большая ответственность. Приходится не только считаться с мнением своего спутника, но и учиться правильно составлять бюджет семьи, тщательно планируя доходы и расходы. Можно ли накопить на крупные покупки, не переходя на хлеб и воду? С чего начать молодоженам, и как предотвратить ссоры из-за денег?

По мнению экспертов, совместное ведение семейного бюджета — это целая наука, которую при желании можно легко освоить. Это поможет:

Это поможет:

- Наметить долгосрочные цели и идти к ним.

- Увидеть объем спонтанных расходов, пересмотреть свои привычки и перераспределить приоритеты.

- Создать финансовую подушку для непредвиденных ситуаций.

Какие типы семейного бюджета существуют?

Вести семейный бюджет можно одним из следующих способов:

- Общий. Супруги объединяют все свои доходы, а из полученной суммы выделяют средства на оплату счетов и личных расходов. Система проста и прозрачна, что может стать как плюсом, так и минусом. Велик риск разногласий, если суммы доходов супругов сильно разнятся.

- Раздельный бюджет семьи — полная противоположность общему. Совместные траты оплачиваются пополам, а остаток каждый тратит на свои нужды. Здесь сложности могут возникнуть при планировании больших покупок (автомобиль и т.п.).

- Смешанный (комбинированный) — идеально подходит людям с разным уровнем дохода. Для пополнения семейного бюджета супруги могут выделять равные суммы либо определенный процент своего дохода.

Схемы ведения семейного бюджета также могут различаться. Самыми эффективными признаны такие:

- «50/20/30» — в приоритет ставят основные расходы. Около трети предусмотрено на незапланированные, но приятные траты, и одна пятая идет на погашение задолженностей, а также на создание резерва.

- «3-6 месяцев» — это пресловутая «финансовая подушка». Позволяет продержаться всей семье на плаву до полугода при потере стабильного дохода.

Основные статьи затрат, которые нужно учесть

Хотите вести грамотный учет семейного бюджета? Сделать это очень просто, используя специальные программы и мобильные приложения. Самый доступный вариант для новичков – создание Exel-таблицы, в которой выделены:

- Статьи основных и дополнительных доходов (включая разовые поступления – например, небольшой выигрыш в лотерею).

- Постоянные и незапланированные расходы.

- Кратко-, средне- и долгосрочные цели.

Очень важно скрупулезно заносить в эту таблицу все данные, даже если Вы покупаете чупа-чупс ребенку. Правильно заполненная таблица поможет увидеть, где, на чем и сколько можно сэкономить, и каким образом накопить на крупную покупку.

Рациональное формирование семейного бюджета подразумевает оптимизацию затрат. К списку постоянных относят: расходы на жилье (аренду), налоги и страховки, оплату связи и «резервные» деньги (на черный день). Переменные расходы можно перекраивать по своему усмотрению. Это деньги, предназначенные для покупки продуктов, одежды и обуви, средств гигиены, содержание дома и авто (включая коммунальные платежи), а также сезонные и личные затраты супругов.

Вы удивитесь, когда увидите, какие суммы могут уходить на спонтанные, незапланированные расходы и развлечения. Это первая и самая ощутимая статья экономии.

Долгосрочные цели семьи

Правильно составленный домашний бюджет не означает, что нужно экономить на всем подряд и становиться скаредой. Важно правильно поставить цели, а также научиться отделать важное и полезное от ненужного и необязательного.

Наиболее сложными считают долгосрочные цели. К ним могут относиться: погашение ипотеки, финансовая помощь детям и внукам либо жизненное обеспечение после выхода на пенсию.

Стимулирующие выплаты через детский налоговый кредит помогают семьям. Сделаем его расширение постоянным.

В понедельник администрация Байдена продемонстрировала положительные изменения, которые может внести разумный подход к нашей налоговой системе.

Конгресс теперь должен воспользоваться этой возможностью, чтобы расширить эти преимущества и инвестировать в будущие поколения, сделав эти изменения постоянными.

Начиная с 15 июля, федеральное правительство будет предоставлять расширенные выплаты по налоговым льготам на детей — и делать это в виде ежемесячных платежей до конца этого года.По оценкам, 39 миллионов домашних хозяйств, в которых проживает почти 90 процентов детей в Соединенных Штатах, должны получить эти пособия. Поскольку каждый седьмой ребенок живет в бедности, это должно снизить уровень детской бедности в стране почти вдвое и существенно устранить расовое экономическое неравенство.

Налоговая льгота на детей действует с 1997 года, когда она была учреждена в виде кредита в размере 400 долларов для снижения налогового бремени семей и помощи им в покрытии дополнительных расходов на воспитание детей. Хотя с годами размер кредита увеличивался, он всегда был слишком маленьким и не учитывал миллионы семей с низкими доходами.

Связанные

Новое расширение, введенное в действие в Законе об американском плане спасения, подписанном президентом Джо Байденом в марте, решает первую проблему с ежегодным увеличением с 2000 до 3000 долларов на каждого ребенка (3600 долларов на каждого ребенка в возрасте до 2 лет). 6). Это также распространяется на семьи с низким доходом, которые ранее не вносили достаточно для получения кредита или только частично. Согласно предыдущему закону, семьи, чьи обязательства по подоходному налогу были меньше суммы кредита, могли получить максимум 1400 долларов, а если они зарабатывали менее 2500 долларов, они не могли получить кредит вообще.

Также существенным является изменение механизма распределения этого кредита. Согласно плану Байдена, кредит будет выплачиваться ежемесячно, а не ежегодно, помогая семьям нести текущие расходы, такие как продукты, подгузники и дневной уход. Это большая победа для адвокатов, которые давно осознали, что семьям лучше обслуживают постоянные выплаты для покрытия их регулярных расходов и предотвращения финансовой нестабильности, а не для ежегодного финансового прироста.

Ежемесячные платежи помогают обеспечить надежный источник дохода, который может помочь семьям планировать будущее, делая их более стабильными в финансовом отношении и делая экономику в целом более устойчивой к будущим потрясениям.Это изменение также ставит кредит в большее соответствие с другими популярными пособиями, которые помогают определенным группам населения удовлетворять свои основные потребности, а именно с социальным обеспечением.

Когда закон был принят, было неясно, как скоро начнут поступать ежемесячные платежи. Но с объявлением в понедельник администрация Байдена выполнила свой июльский план. Это означает, что они скоро будут стимулировать экономику, поскольку экономические оценки показали, что расширение налоговых льгот на детей является особенно эффективной формой стимулирования.Предоставляя наличные деньги непосредственно семьям, позволяя им тратить больше денег в своих общинах, расширение налоговых льгот на детей в 2009 году принесло примерно 1,50 доллара экономического роста на каждый доллар, потраченный во время Великой рецессии.

Сегодня исследователи из Колумбийского университета подсчитали, что изменения в налоговой льготе на детей поднимут доходы миллионов семей выше черты бедности (около 17000 долларов на семью из двух человек), вытащив почти 50 процентов малообеспеченных детей из глубокой бедности. если бы все подходящие дети получили кредит.

Было доказано, что предоставление семьям дополнительных ресурсов для воспитания детей приводит к лучшим результатам для детей, в том числе к лучшему питанию, поступлению в школу, снижению материнского стресса и более здоровому весу при рождении. Изменение налоговой льготы также может способствовать расовому неравенству, поскольку цветные дети были исключены непропорционально, потому что их семьи не соответствовали ранее установленному порогу (почти 16 миллионов из 27 миллионов детей, ранее исключенных, чернокожие и латыни).При Байдене недавно расширенный кредит исправит эту неудачу.

Но для того, чтобы кредит доходил до всех детей, имеющих на это право, необходимо нечто большее, например, сокращение сложных налоговых деклараций и обременительной документации из семей с низкими доходами, которые в противном случае не обязаны подавать федеральные налоги. Обнадеживает то, что IRS пообещал продолжить работу с партнерскими организациями и создать упрощенные порталы для семей. Эта работа с труднодоступными сообществами должна продолжаться.

Связанные

Кроме того, чтобы полностью реализовать возможности расовой справедливости, Конгресс должен отменить расистские и жестокие изменения, внесенные в кредит во время администрации Трампа.Согласно Закону о сокращении налогов и занятости от 2017 года, дети без номера социального страхования не могут претендовать на получение кредита, за исключением почти 1 миллиона детей в семьях иммигрантов. Это исключение еще предстоит восстановить.

Основное расширение налоговой льготы на детей в Американском плане спасения приведет к сокращению детской бедности, работе над устранением расового неравенства и заложит основу для создания более сильной и справедливой экономики. Теперь Конгресс должен воспользоваться этой возможностью, чтобы расширить эти преимущества и инвестировать в будущие поколения, сделав эти изменения постоянными.

Гален Хендрикс

Гален Хендрикс — научный сотрудник программы «Экономическая политика» Центра американского прогресса.

Ариба Хайдер

Ариба Хайдер — научный сотрудник программы «От бедности к процветанию» Центра американского прогресса.

Информационный бюллетень: План американских семей

Сегодня президент Байден объявил об американском семейном плане — об инвестициях в наших детей, наши семьи и в наше экономическое будущее.

В марте президент подписал Закон об американском плане спасения, который продолжает оказывать немедленную помощь американским семьям и общинам. Примерно 161 миллион выплат на сумму до 1400 долларов на человека было перечислено домашним хозяйствам, школы вновь открываются, и 100 процентов американцев в возрасте от 16 лет и старше теперь имеют право на вакцинацию от COVID-19. Планируется, что в этом году План спасения поможет более пяти миллионам детей выбраться из бедности, сократив детскую бедность более чем наполовину. Хотя слишком много американцев по-прежнему не имеют работы, мы видим обнадеживающие признаки на рынке труда, поскольку предприятия начинают повторно нанимать сотрудников, а некоторые из наиболее пострадавших секторов снова открываются.

Но президент знает, что нам нужно делать больше. Недостаточно восстановить то, что было до пандемии. Нам нужно построить более сильную экономику, которая никого не оставит позади, — нам нужно строить лучше. Президент Байден знает, что сильный средний класс составляет основу Америки. Он знает, что американским семьям должно быть легче попасть в средний класс и легче оставаться в среднем классе. Он знает, что нам нужно и дальше давать возможность тем, кто выбыл из рабочей силы, особенно примерно двум миллионам женщин, уволившихся из-за COVID, вернуться на работу и остаться на работе.И он знает, что, в отличие от прошлых десятилетий, политика, призванная облегчить жизнь американским семьям, должна быть направлена на то, чтобы привлечь всех: включая пол, расу или место жительства — город, пригород или деревню.

Американский план занятости и Американский семейный план — это уникальные инвестиции в будущее нашей страны. Американский план создания рабочих мест создаст миллионы хороших рабочих мест, восстановит физическую инфраструктуру и рабочую силу нашей страны, а также послужит стимулом для инноваций и производства у себя дома.Американский семейный план — это инвестиция в наших детей и наших семей: помощь семьям в покрытии основных расходов, с которыми многие борются сейчас, снижение взносов на медицинское страхование и продолжение исторического сокращения детской бедности в рамках Американского плана спасения. Вместе эти планы реинвестируют в будущее американской экономики и американских рабочих и помогут нам превзойти Китай и другие страны мира.

Для роста среднего класса, расширения преимуществ экономического роста для всех американцев и повышения конкурентоспособности США в рамках Плана американских семей президента Байдена:

- Добавьте минимум четыре года бесплатного образования. Инвестиции в образование — это первый взнос в будущее Америки. Поскольку доступ к средней школе стал более доступным на рубеже 20-го века, это сделало нас самой образованной и подготовленной нацией в мире. Но все знают, что 13 лет сегодня мало. Американский семейный план предусматривает трансформационные инвестиции от раннего детства до послесреднего образования, чтобы все дети и молодые люди могли расти, учиться и приобретать навыки, необходимые для достижения успеха.Здесь будут созданы универсальные высококачественные дошкольные учреждения для всех трех- и четырехлетних детей. Он предоставит американцам два года бесплатного обучения в колледже. Он будет вкладывать средства в то, чтобы сделать колледж более доступным для студентов с низким и средним уровнем дохода, включая студентов колледжей и университетов с исторически черным населением (HBCU), племенных колледжей и университетов (TCU), а также таких учреждений, как учреждения, обслуживающие латиноамериканцев, американцев азиатского происхождения и коренных жителей. Учреждения, обслуживающие жителей американских тихоокеанских островов, и другие учреждения, обслуживающие меньшинства (MSI).И он будет инвестировать в наших учителей, а также в наших учеников, улучшая подготовку учителей и поддержку, чтобы наши школы стали двигателями роста на всех уровнях.