Семейные доходы и расходы: Деньги в семье – портал Вашифинансы.рф

Семейный бюджет. Источники доходов — урок. Окружающий мир, 3 класс.

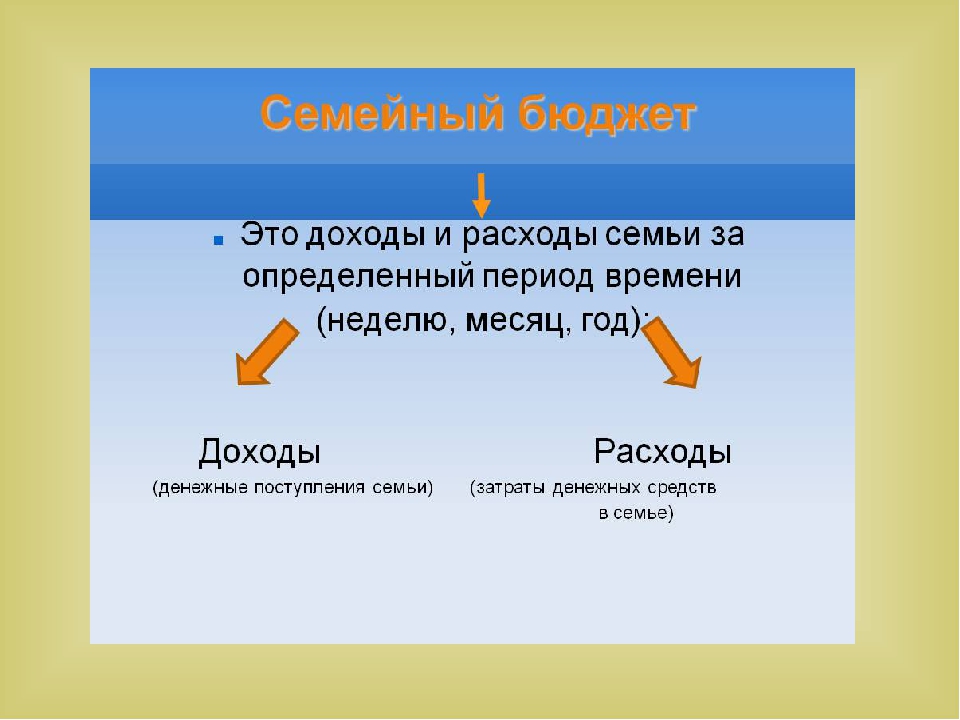

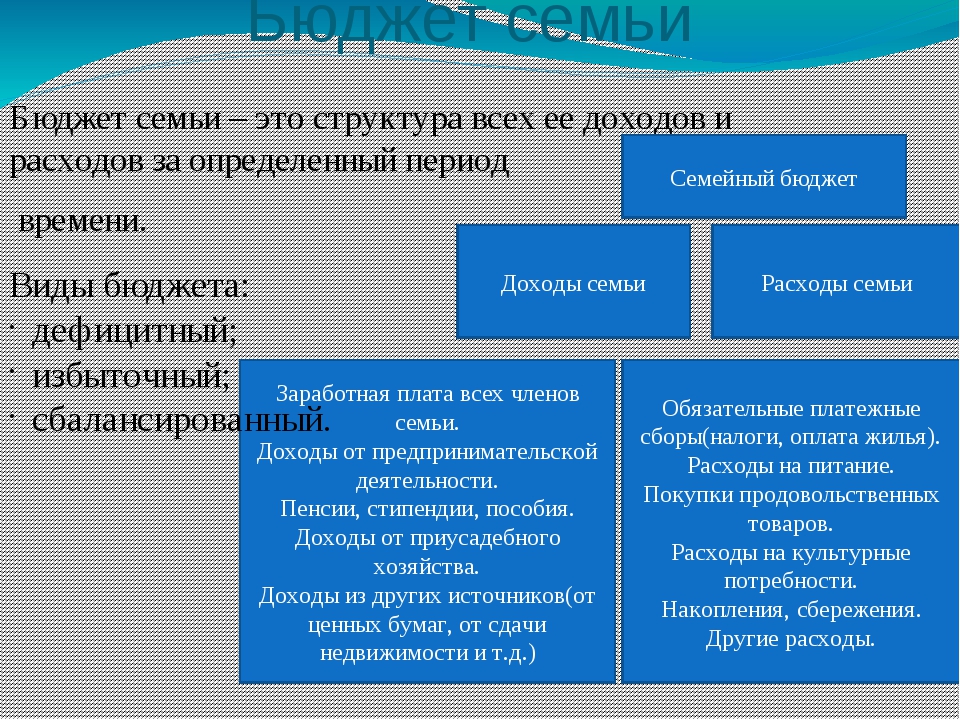

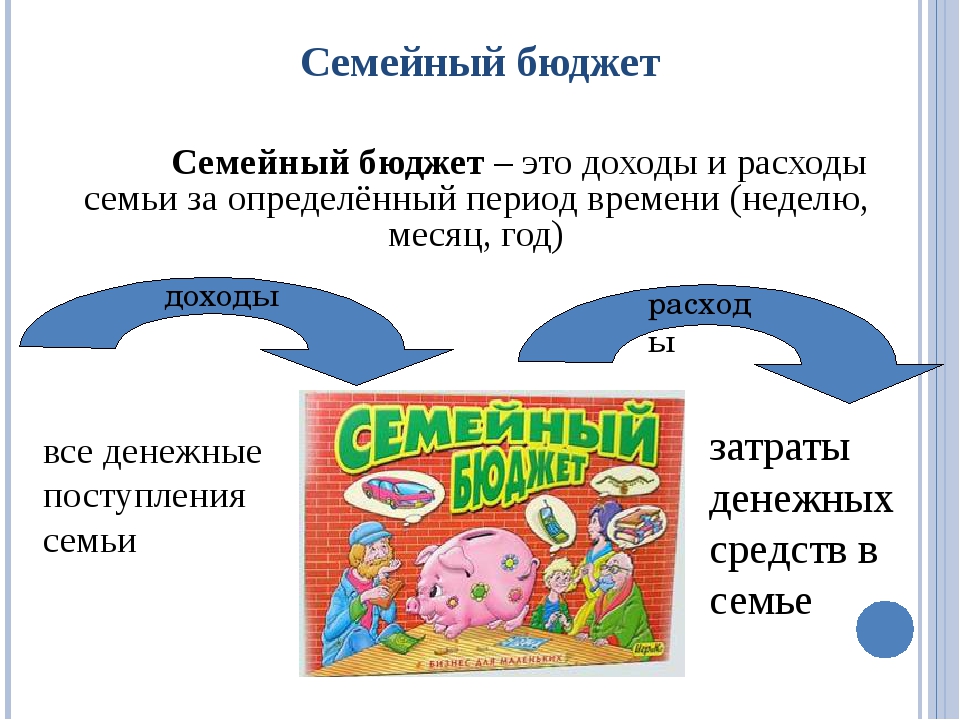

Семейный бюджет представляет собой план доходов и расходов семьи.

Семейный бюджет не обязательно записывать на бумаге, но планировать доходы и расходы нужно. Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Обрати внимание!

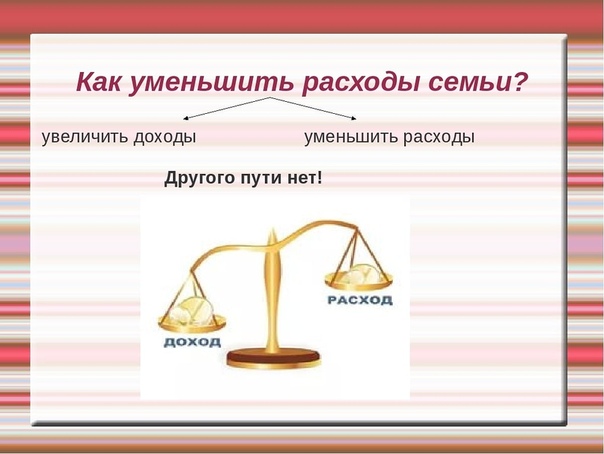

Расходы не должны быть больше доходов. Правильный бюджет — такой, в котором часть денег можно отложить на непредвиденные ситуации.

Самый удобный период, на который составляется бюджет семьи — это один месяц. Именно за такой промежуток времени начисляется заработная плата, выплачиваются пенсии, стипендии, пособия.

При одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволяет себе приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Значит, благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

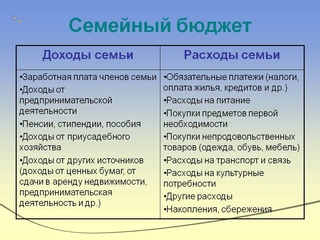

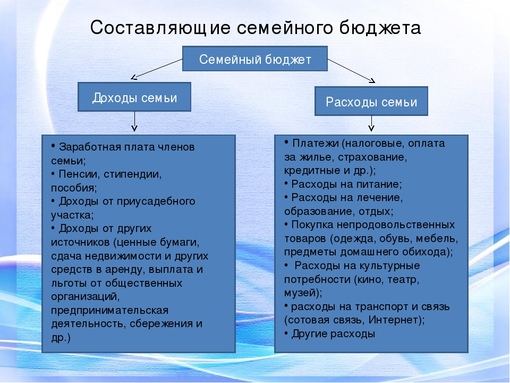

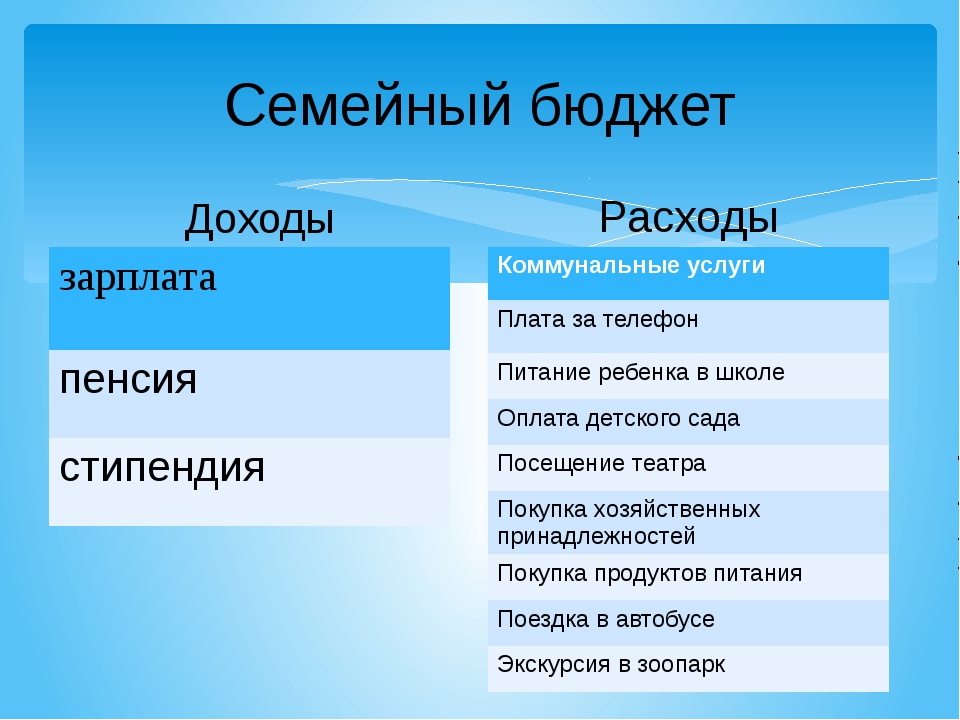

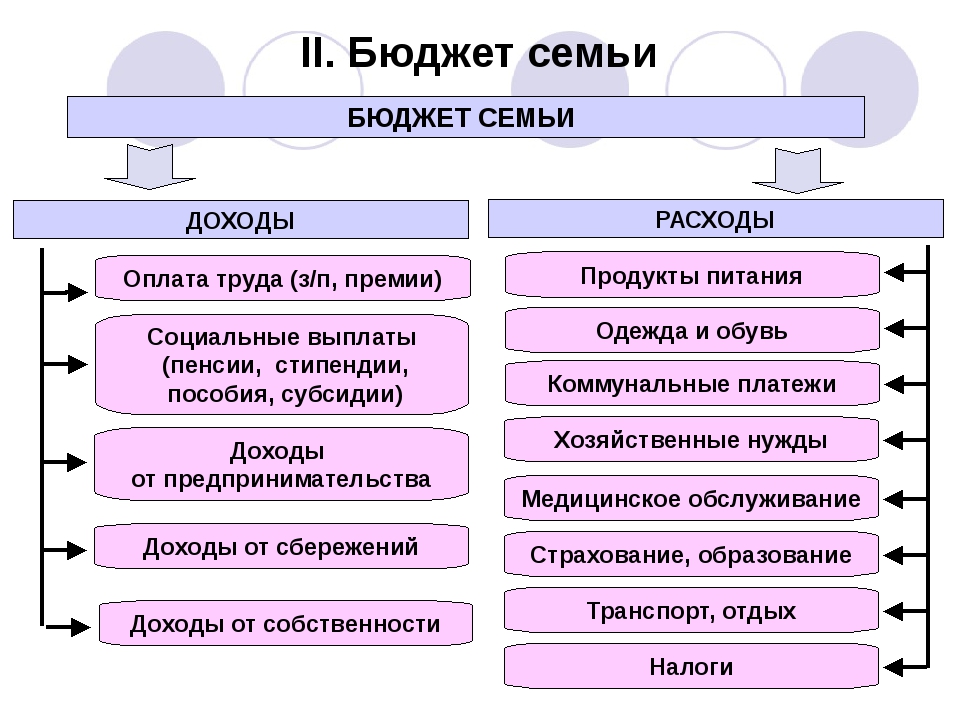

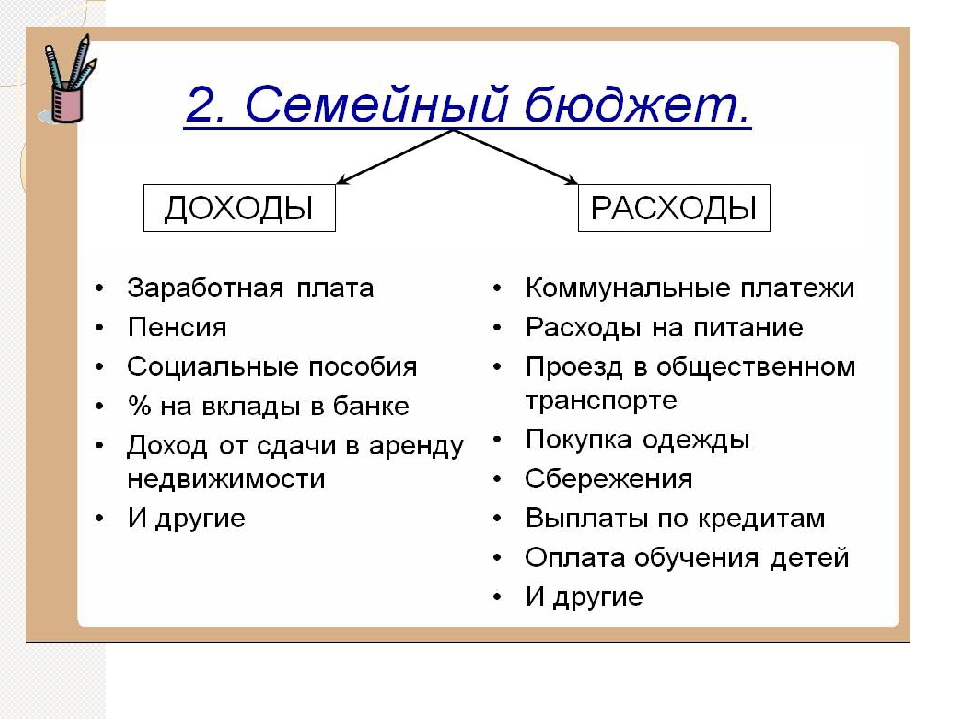

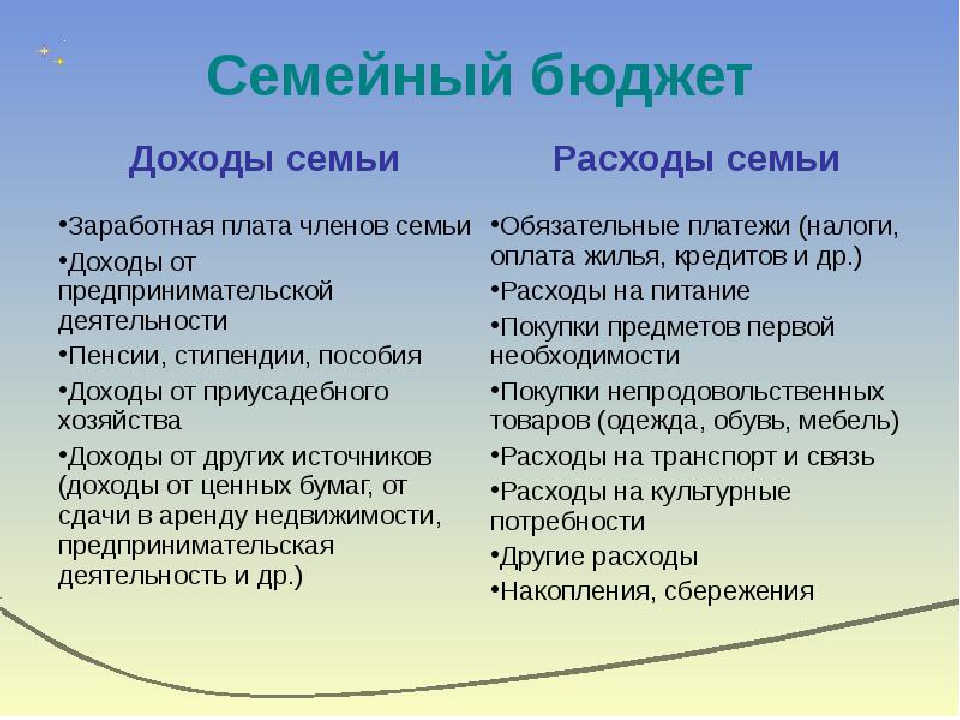

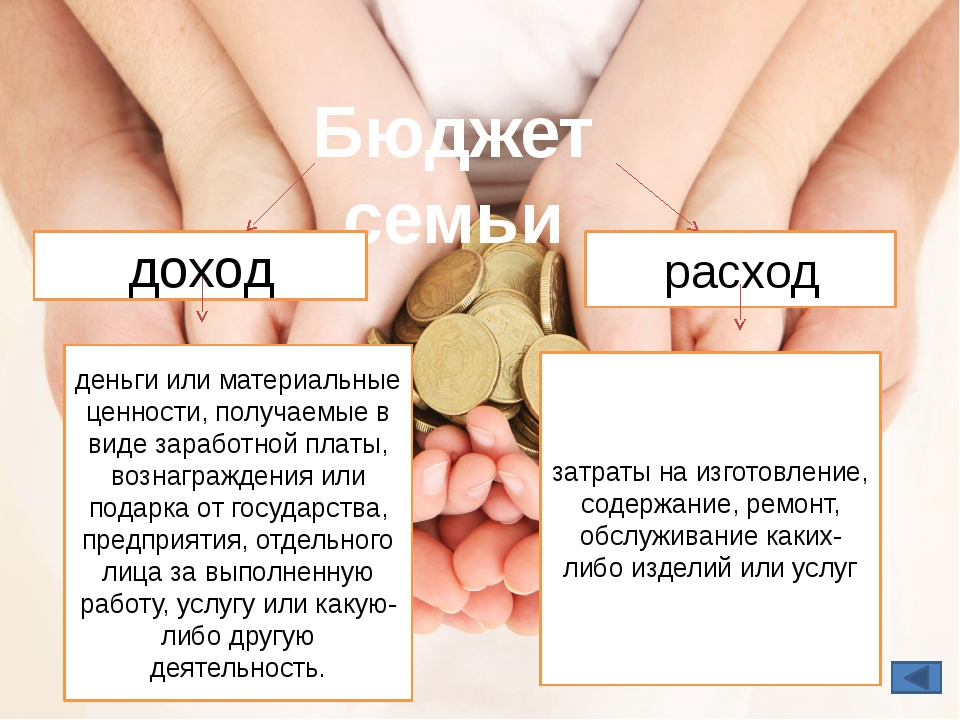

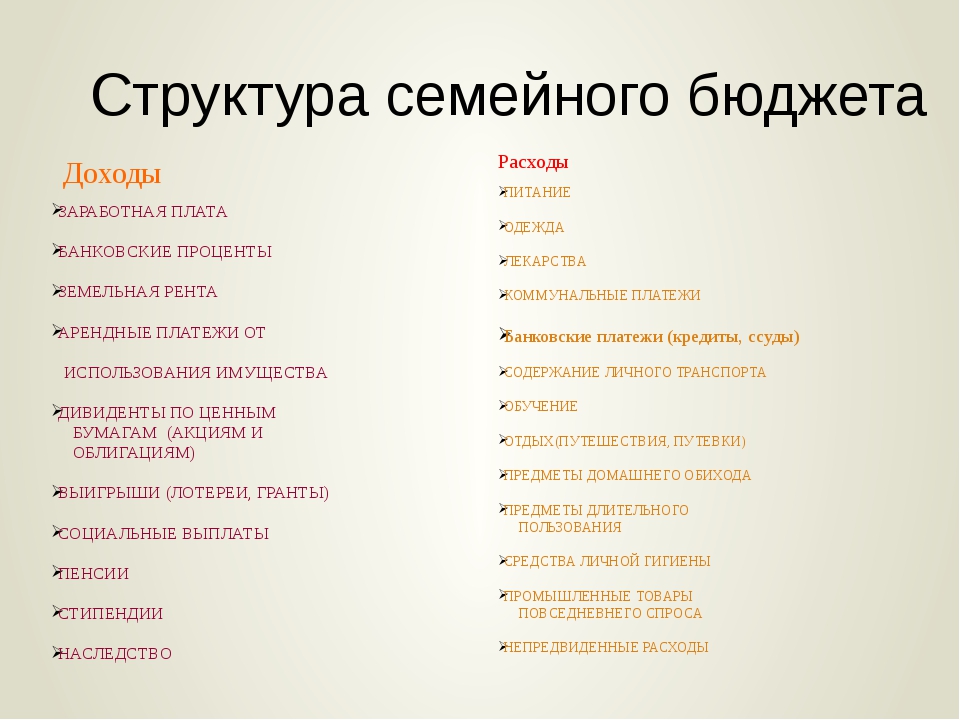

Доходы

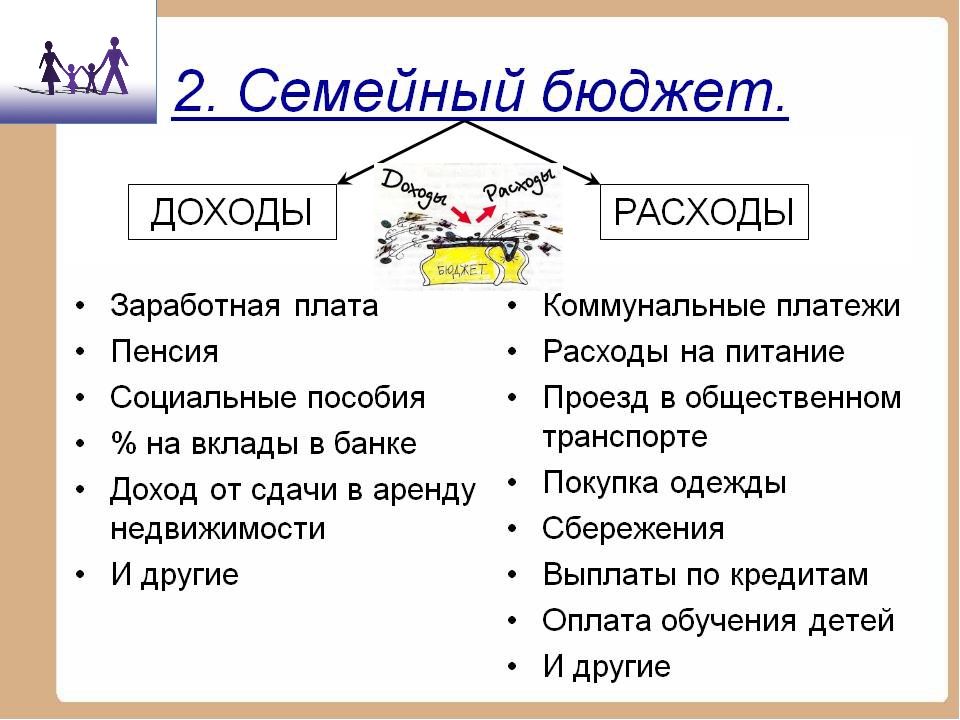

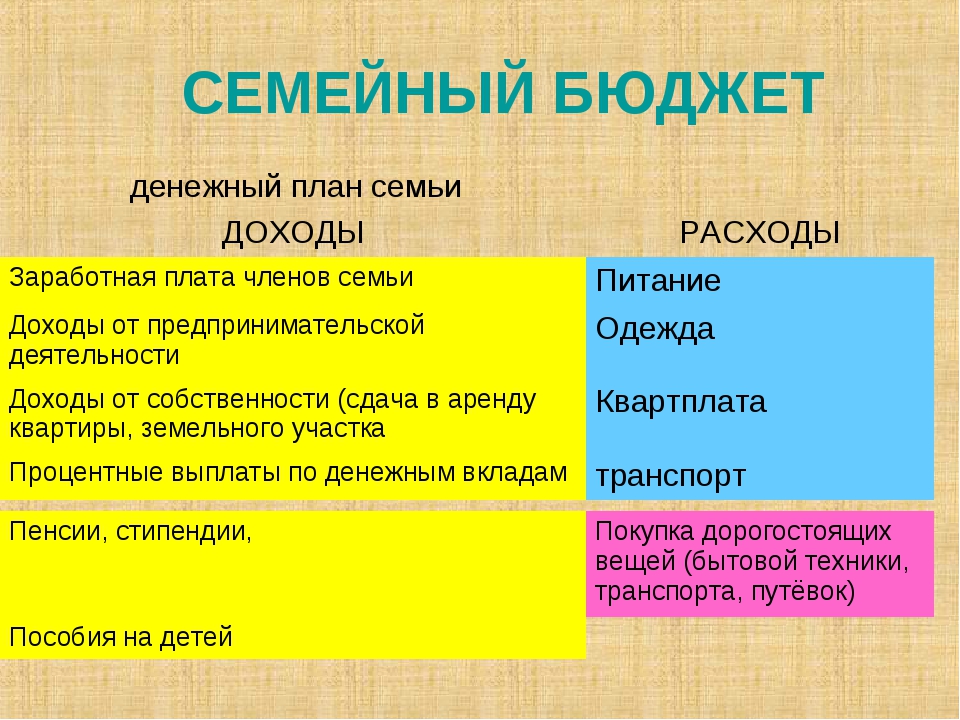

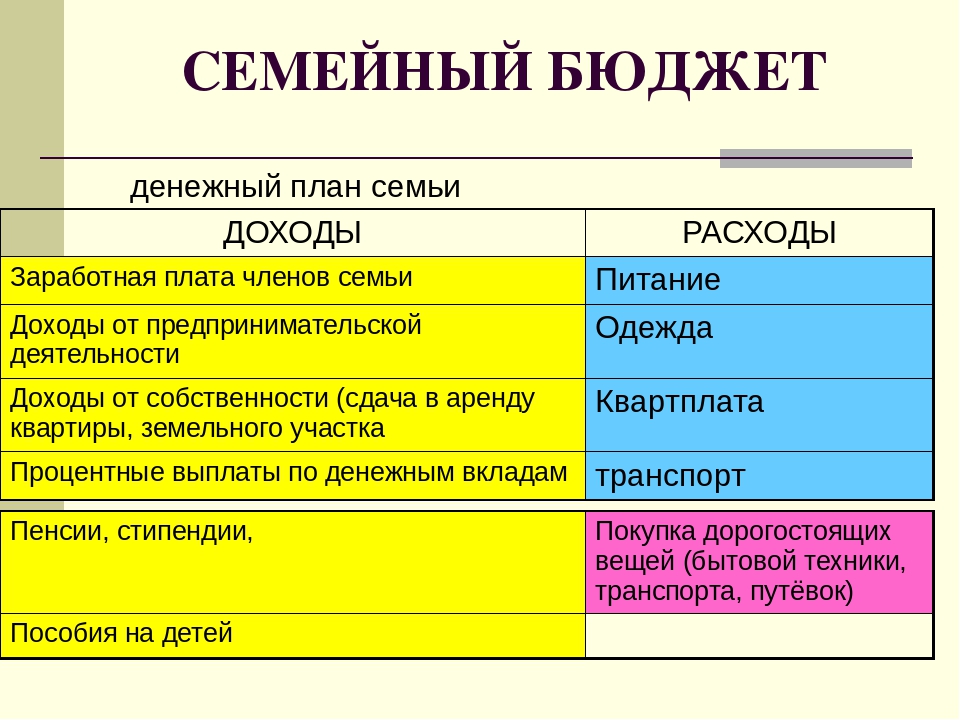

Доходы семьи — это общая сумма денег, полученная всеми членами семьи за месяц.

Виды доходов:

- заработную плату получают рабочие, врачи, учителя, библиотекари, полицейские и т. д.

- Гонорар, или авторское вознаграждение, получают писатели, поэты, композиторы, художники за выполненную работу. Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

- Прибыль — это доход предпринимателя от работы его фирмы.

- Пенсию получают пожилые люди или нетрудоспособные инвалиды.

- Стипендия выплачивается студентам, если они хорошо учатся.

- В особых случаях выплачиваются также государственные пособия: по уходу за ребёнком, по временной нетрудоспособности, по безработице.

- Проценты по банковским вкладам получают те семьи, которые хранят свои сбережения в банке.

- Рента — доход от сдачи недвижимости (например, квартиры) в аренду.

Иногда семья может получить и незапланированные доходы, например, выигрыш в лотерею или наследство.

Доходы и расходы семьи

Доходы и расходы семьи – это соотношение между различными статьями доходов и расходов семьи в процессе выполнения ею экономических функций:

демографической (детородной),

формирование физических и умственных способностей детей (будущей рабочей силы) общества,

ведение домашнего хозяйства, обеспечение нормальных бытовых условий,

формирование основных потребностей и интересов индивида,

обеспечение необходимого уровня потребительского спроса на товары и услуги,

сбережения необходимых средств для приобретения товаров длительного пользования и обеспечение в старости,

рекреационное восстановление трудоспособности занятых в народном хозяйстве членов семьи и детей, которые учатся,

функция социализации, то есть привлечения членов семьи в систему общественных отношений страны (экономических, социальных, политических, национальных, культурных и др.

функция экологизации, то есть подготовка членов семьи к их общению с природой, к рациональному взаимодействию человека и природы.

В процессе эволюции социально-экономической системы происходит постепенное отмирание одних функций, возникновение других, а также обогащение отдельных функций новым содержанием. Так, при тотальном обнищании основной массы населения во многих семьях активно развивается такая функция, как семейный бизнес. В то же время значительно ослабляются демографическая, накопительная, рекреационная и другие функции.

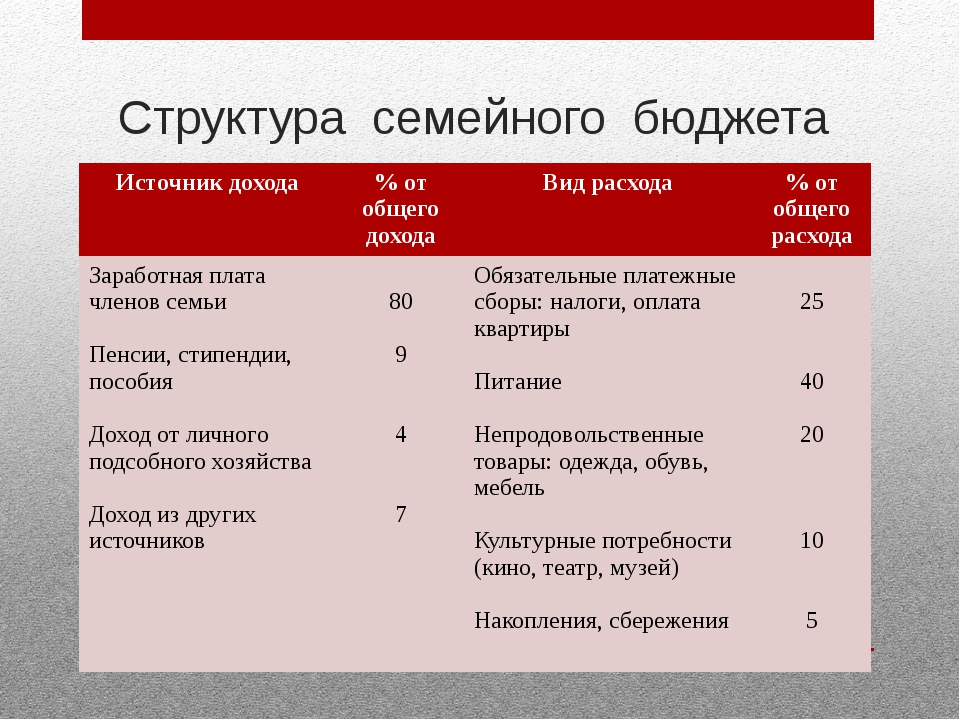

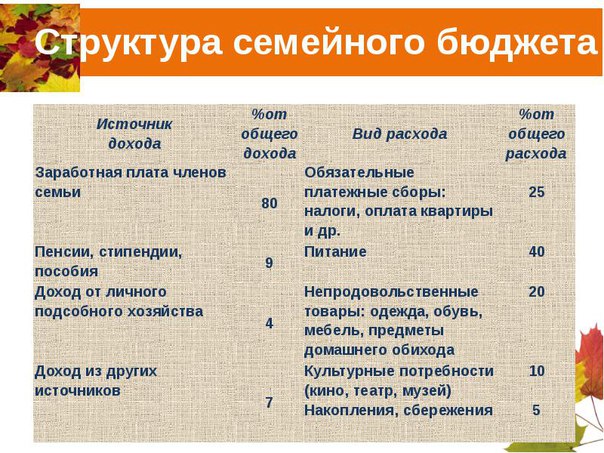

Основой возникновения большинства из названных функций является формирование и использование семейного бюджета. Важнейшие статьи доходов этого бюджета – заработная плата, предпринимательский доход, государственные трансфертные платежи, или доходы из общественных фондов потребления (пенсии, стипендии, пособия, предоставление бесплатных услуг в сфере образования), арендные платежи, рента, доходы от индивидуальной трудовой деятельности и др.

Индивидуальная трудовая деятельность – производство товаров и оказание платных услуг в домашних условиях и на небольших предприятиях мелкотоварной собственности (пошив одежды, изготовление сувениров, ремонт бытовой техники, платные услуги врачей, преподавателей, юристов).

Предпринимательский доход – это часть совокупного дохода, полученного от предпринимательской деятельности. В западной экономической литературе его называют нормальным доходом, который рассматривается как нормальное вознаграждение за предпринимательскую деятельность.

Выплаты из фондов социального страхования, или трансфертные выплаты, и заработная плата – затраты на воспроизводство рабочей силы, их источником является необходимый продукт.

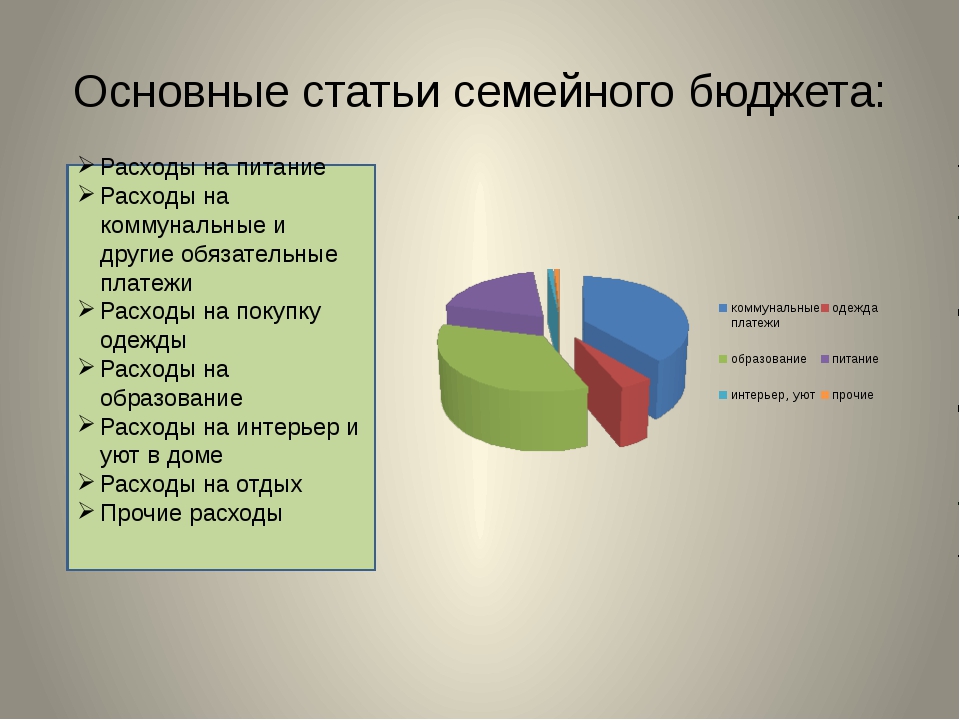

Основные статьи расходов семьи – расходы на питание, приобретение одежды и обуви, коммунальные услуги, приобретение товаров длительного пользования (мебели, автомобиля и др. ), транспортные расходы, расходы на образование, развлечения, досуг, путешествия, уплата налогов (в т.ч. на социальное страхование), покупка промышленных товаров, добровольные пожертвования и взносы в общественные организации, сбережения и др.

), транспортные расходы, расходы на образование, развлечения, досуг, путешествия, уплата налогов (в т.ч. на социальное страхование), покупка промышленных товаров, добровольные пожертвования и взносы в общественные организации, сбережения и др.

Основной источник роста доходов населения – заработная плата. В бывшем СССР (в 90-х – в Украине, России, других государствах СНГ) заработная плата в значительной мере была оторвана от личного трудового вклада работников и конечных результатов работы коллектива. Образование, уровень квалификации, трудовой стаж, даже рабочее время существенно не влияли на ее уровень. Аналогичные нормы применялись и к общественным фондам потребления.

В развитых странах Запада на уровень доходов работников в различных сферах деятельности влияют уровень образования, приобретенная специальность, собственность, различные виды богатств, переданных или полученных в наследство, или тех, что являются результатом предпринимательского успеха. Часть реальных доходов населения в современном цивилизованном мире используется не для приобретения любого вида жилья, а для покупки собственного дома с соответствующими удобствами и необходимым уровнем коммунального обслуживания, автогаражем, сауной, бассейном, зоной зеленых насаждений.

После Второй мировой войны в развитых странах мира за сравнительно непродолжительный период в повседневную жизнь людей вошли новая бытовая техника, автомобиль, компьютер, множительная техника и др. Это заметно изменило структуру потребностей, привычек и настроений. Так, в Люксембурге на 1000 жителей приходится почти 600 автомобилей, в Германии – 448, в Нидерландах – 383. В то же время в некоторых странах ослабляется дифференциация в доходах, активно формируется средний класс. Так, в Японии лишь 2% семей имеют доходы менее 16 тыс. долл. в год, свыше 50% – получают ежегодно от 35 до 75 тыс. долл., а 2% самых богатых присваивают более 160 тыс. долл. в год.

долл., а 2% самых богатых присваивают более 160 тыс. долл. в год.

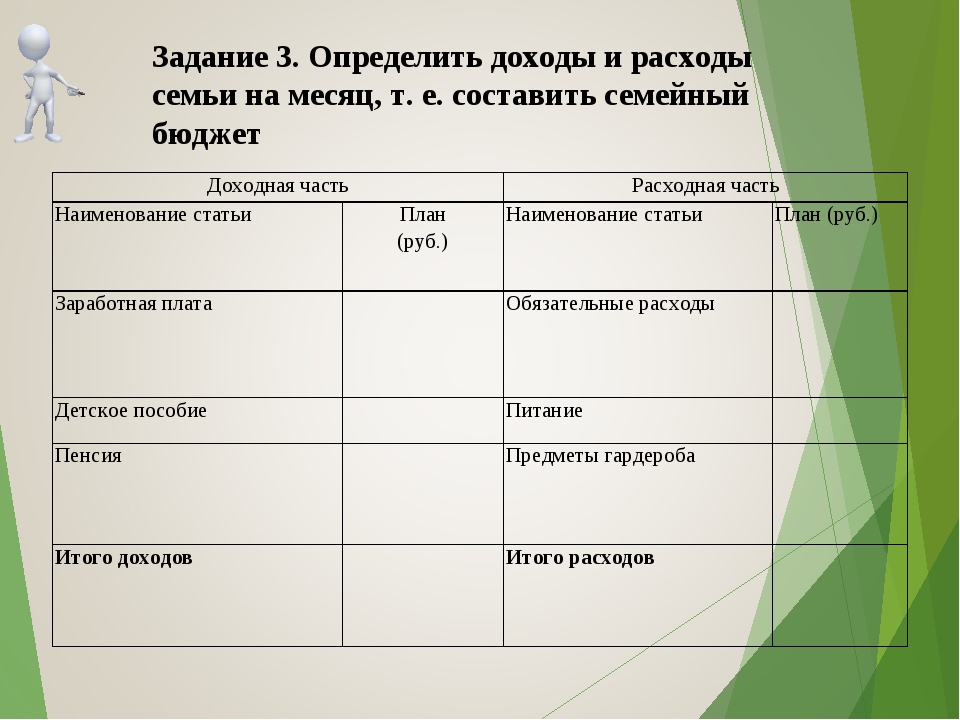

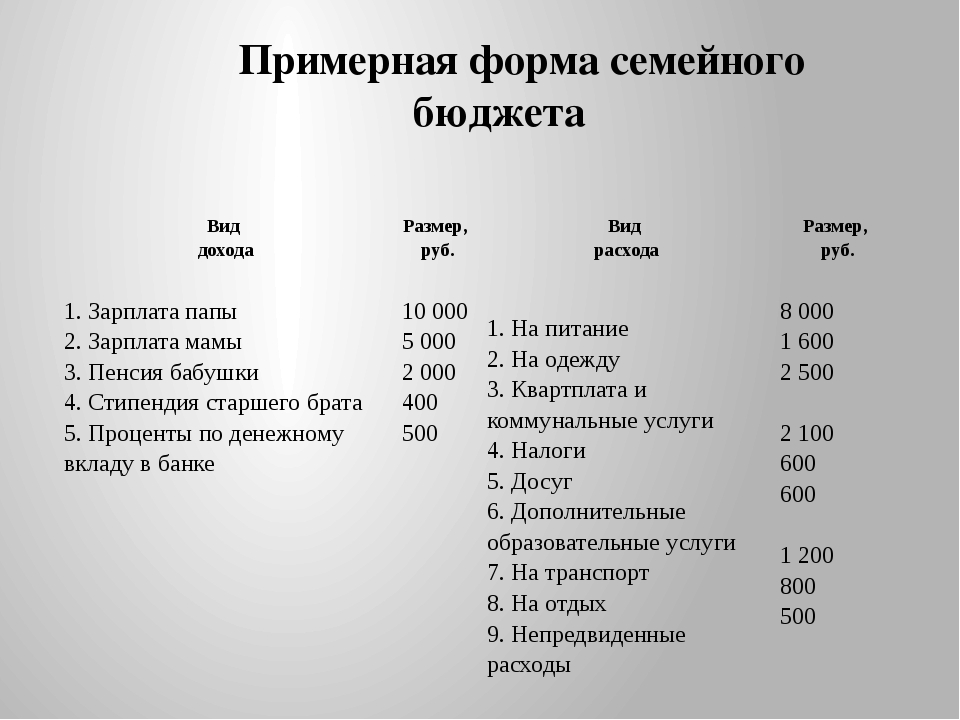

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

Ведение семейного бюджета — функции, распределение, учет доходов и расходов :: Новости :: РБК Инвестиции

Как не потерпеть фиаско в семейной жизни из-за денежных раздоров? Советуемся с экспертом — финансовым консультантом Игорем Файнманом

Как не потерпеть фиаско в семейной жизни из-за денежных раздоров? Советуемся с экспертом — финансовым консультантом Игорем ФайнманомФото: uforms.ru для РБК Quote

Все молодожены верят в то, что впереди долгая и счастливая семейная жизнь. Но далеко не у всех эта мечта сбывается. 30% разводов происходят из-за денежных конфликтов. Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.

Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

Большинство семей ведет семейный бюджет хаотично, что не позволяет достигать финансовых целей и совокупного богатства. Между тем научиться правильно распоряжаться деньгами — реально, если есть понимание и определена стратегия ведения семейного бюджета. Таких стратегий всего три:

Общий бюджет — самый популярный в России. Все деньги кладем в одну тумбочку и на все расходы из нее же и берем. Что осталось в тумбочке на конец месяца — убираем в личный капитал семьи и формируем пенсионный доход.

Плюсы: он простой и прозрачный. Можно вместе копить и формировать фонды.

Можно вместе копить и формировать фонды.

Минусы тоже есть: по опыту можно сказать, что он плохо приживается в семьях, где у жены и мужа большая разница в доходах.

Раздельный бюджет

Этот вид бюджета — самый распространенный в Европе и США. Такой бюджет позволяет сохранить финансовую независимость и не отчитываться перед своей половиной о доходах.

Плюс: отсутствие споров и конфликтов из-за денег.

Минусы: сложная реализация общих семейных целей и отсутствие информации об активах в случае форс-мажорных обстоятельств. Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Смешанный бюджет

Смешанный бюджет — самый разумный и сбалансированный. Он практически убирает минусы и оставляет плюсы первых двух стратегий. С одной стороны, есть общие финансовые цели, а с другой — полная финансовая независимость обоих супругов. Планирование осуществляется вместе в начале года, а коррекция — уже исходя из жизненных обстоятельств. Все крупные затраты берет на себя глава семьи (отпуск, ремонт авто и квартиры, оплата образования детей), а вторая половина отвечает за текущие расходы (продукты, косметика и личные нужды).

С одной стороны, есть общие финансовые цели, а с другой — полная финансовая независимость обоих супругов. Планирование осуществляется вместе в начале года, а коррекция — уже исходя из жизненных обстоятельств. Все крупные затраты берет на себя глава семьи (отпуск, ремонт авто и квартиры, оплата образования детей), а вторая половина отвечает за текущие расходы (продукты, косметика и личные нужды).

Смешанный бюджет — это про бюджет моей семьи. Именно так мы живем уже более пяти лет, и эффект налицо: все довольны, конфликтов нет и семейный капитал растет как на дрожжах. Бюджет планируем на год и ежемесячно корректируем в зависимости от обстоятельств. Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Очень рекомендую молодым семьям подписывать брачный договор

Эта тема болезненная, особенно, в России. Помним, что, по статистике, в России 53% браков заканчиваются разводами. За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

Как подойти к подготовке и регистрации брачного договора?

Сначала нужно сесть за круглый стол и обо всем договориться. После этого вы можете воспользоваться услугами юриста или нотариуса и зафиксировать все договоренности. И уже в самом конце заверить нотариально три оригинала (два — участникам договора и один — для нотариуса).

В брачном договоре необходимо учитывать не только квартиры, машины, но и кредиты, долги, а главное — не забыть о расчетных счетах и ипотеках. А вот условия, касающиеся третьих лиц (детей, родственников и собак с кошками), записывать незаконно. Также бесполезно фиксировать секс, измены или ограничения на личную жизнь после развода. В случае если вы хотите зафиксировать верность партнера — это в церковь. Или дать клятву на крови. Или к психотерапевту. Выбор всегда за вами.

Или дать клятву на крови. Или к психотерапевту. Выбор всегда за вами.

Все имущество, приобретенное до брака, останется за вами. А вот все, что вы покупаете после штампа в паспорте, нужно обсуждать. Особенно болезненные вопросы — кто платит ипотеку и как быть с детьми. Садитесь и заранее договаривайтесь. Это — отличный способ наладить коммуникации между мужем и женой. Если не хотите делить имущество, зафиксируйте: кому достанется квартира, а кому — деньги. Если вкладываете неравномерно — учтите свои доли.

А теперь — самое важное: практика показывает, что брачный договор порой цементирует отношения даже сильнее общих детей. Так что задумайтесь об этом, взвесьте все за и против — и примите правильное решение.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 48005

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству.

Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу.

Надо помнить, что бюджет — это инструмент, а не самоцель.

Надо помнить, что бюджет — это инструмент, а не самоцель. - Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 25000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам дадут 20% скидку на оплату после регистрации. Пока не нашел ничего лучше.

Intelinvest + 20% скидка →

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Бюджет в Excel, версия посложнееP.S. А вы ведете семейный или личный бюджет?

Семейный бюджет и его планирование

Назад к блогу Финансы

Планирование семейного бюджета обеспечивает различные преимущества. В краткосрочной перспективе планирование ежемесячных расходов семьи позволит вам сэкономить на повседневных расходах. А в долгосрочной перспективе вы сможете реализовать замыслы, для которых прежде, возможно, время еще не пришло или не было свободных финансовых средств. Ознакомьтесь с подготовленными Aizdevums.lv рекомендациями по планированию семейного бюджета – может, вы почерпнете из них что-то полезное для управления доходами и расходами своей семьи!

Ознакомьтесь с подготовленными Aizdevums.lv рекомендациями по планированию семейного бюджета – может, вы почерпнете из них что-то полезное для управления доходами и расходами своей семьи!

Планирование семейного бюджета: с чего начать

Ваш личный калькулятор семейного бюджета

Составьте план и придерживайтесь его

Как накопить на крупную покупку

Планирование семейного бюджета: с чего начать

Многим из нас, кто регулярно составляет ежемесячный баланс доходов и расходов, планирование семейного бюджета может показаться чем-то обыденным. Однако у других, наоборот, с этим не все так гладко. Во-первых, может быть сложно придерживаться поставленных целей; во-вторых, мешают непредвиденные расходы и потребности, нарушающие процесс планирования бюджета. Если вы ищете возможности начать или улучшить планирование, ознакомьтесь с предложенными нами этапами планирования семейного бюджета!

Оцените текущую ситуацию

Чтобы начать или улучшить планирование семейного бюджета, прежде всего необходимо оценить, что делается уже сейчас. Если вы пока не планируете бюджет, ваш первый шаг – оценить, нужно ли это вашей семье и в чем будут заключаться потенциальные выгоды. Если же планирование финансов уже происходит, но безуспешно, ваш первый шаг – понять, какие помехи в первую очередь затрудняют развитие этой привычки в вашей семье.

Если вы пока не планируете бюджет, ваш первый шаг – оценить, нужно ли это вашей семье и в чем будут заключаться потенциальные выгоды. Если же планирование финансов уже происходит, но безуспешно, ваш первый шаг – понять, какие помехи в первую очередь затрудняют развитие этой привычки в вашей семье.

Поставьте цели семейного бюджета

Если ваша семья еще не начала планировать семейный бюджет или старается сделать это повседневной привычкой, один из способов добиться успеха – поставить цель. Цели могут быть самыми разными. У одних они связаны с уравновешиванием доходов и расходов или созданием накоплений, а у других – с поиском средств на реализацию давней идеи. Поэтому, прежде чем обобщить информацию о доходах и расходах своих, супруга или других членов семьи, оцените и поставьте цель своего семейного бюджета! Чтобы домашнее хозяйство ощутило влияние долгосрочного планирования финансов, важно поставить реалистичную цель, соответствующую вашим замыслам, а не текущим возможностям. В результате вы мотивируете себя и других членов семьи придерживаться плана!

В результате вы мотивируете себя и других членов семьи придерживаться плана!

Выберите правильный способ планирования

Как и любая другая повседневная привычка, способы планирования семейного бюджета у разных домашних хозяйств тоже будут различаться. К примеру, есть семьи, которые строго придерживаются традиций. А другие любят свободнее планировать свою повседневную жизнь. Кроме того, может различаться количество членов семьи, за чьими доходами и расходами нужно следить. Поэтому, чтобы планирование увенчалось успехом, важно оценить, какой механизм планирования и слежения за доходами и расходами подходит именно вам.

Один из самых известных (традиционных) способов планирования бюджета – поручить управление доходами и расходами одному человеку. Например, можно создать банковский счет, денежный поток на котором будет контролировать ответственное лицо. Более гибким хозяйствам, в которых больше одного ответственного лица, пригодится,

к примеру, приложение для планирования финансов, где все желающие могут следить за доходами и расходами. Поэтому, прежде чем приступить к планированию бюджета, оцените, какая модель больше подходит для вашей семьи. Возможно, вы выберете и внедрите в свою повседневную жизнь способ планирования, вовлекающий и самых младших членов семьи!

Поэтому, прежде чем приступить к планированию бюджета, оцените, какая модель больше подходит для вашей семьи. Возможно, вы выберете и внедрите в свою повседневную жизнь способ планирования, вовлекающий и самых младших членов семьи!

Ваш личный калькулятор семейного бюджета

Простейший способ составить семейный бюджет и следить за его изменениями – создать или воспользоваться готовым калькулятором бюджета (например, вышеуказанным приложением), который можно подстроить в зависимости от предпочтений. К примеру, если вы предпочитаете планирование «на бумаге», заведите планировщик семейного бюджета, в который заносятся как доходы, так и запланированные и реальные расходы. При этом, планируя расходы в планировщике, удобно собирать чеки за медицинские услуги, чтобы потом приложить их к

годовой декларации о доходах. В свою очередь, если вы предпочитаете планирование в цифровой среде, можете выбрать приложение или создать простой калькулятор бюджета

в файле Excel. Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

• суммируйте доходы работающих членов семьи, а также часть доходов, зачисляемую в общий бюджет. В качестве альтернативы можете сложить только часть доходов, выделяемую каждым членом семьи в общий бюджет;

• спланируйте ежемесячные расходы, а также долю общего бюджета, которую они занимают. Простейший способ разделить расходы – создать категории: квартира, питание, одежда, оплата школы/детского сада, здоровье, развлечения и непредвиденные расходы;

• согласуйте поставленную вами цель семейного бюджета (сэкономить, накопить, сбалансировать) с ежемесячными расходами и доходами, а также подумайте, что нужно сделать для достижения поставленной цели;

• каждый месяц следите за тратами и делайте выводы о привычках вашей семьи тратить деньги.

Составьте план и придерживайтесь его

Если вы составили план доходов и расходов, который нужно согласовать с поставленной целью, пора испытать разработанный план своими повседневными привычками. Исследования человеческих привычек по-разному определяют, через какое время новая привычка укореняется в нашем сознании. Чтобы проверить пригодность составленного плана, поставьте цель и, например, старайтесь ее придерживаться три месяца. Таким образом вы сможете выяснить, во-первых, способны ли следовать разработанному плану, во-вторых, служит ли он достижению поставленных вами целей и, в-третьих, как составленный бюджет влияет на ваши повседневные привычки.

Исследования человеческих привычек по-разному определяют, через какое время новая привычка укореняется в нашем сознании. Чтобы проверить пригодность составленного плана, поставьте цель и, например, старайтесь ее придерживаться три месяца. Таким образом вы сможете выяснить, во-первых, способны ли следовать разработанному плану, во-вторых, служит ли он достижению поставленных вами целей и, в-третьих, как составленный бюджет влияет на ваши повседневные привычки.

Как накопить на крупную покупку – путешествие или первый взнос за автомобиль

Планирование семейного бюджета – один из способов для любого домашнего хозяйства отложить или накопить средства, например, на путешествие или первый взнос за крупную покупку. Какой путь самый простой? Во-первых, включите планируемую покупку/траты в поставленную вами цель. Во-вторых, используя калькулятор бюджета, оцените возможность откладывать определенную сумму именно на эту цель. В-третьих, следя за ежемесячными доходами и расходами, возможно, вы сумеете перенаправить финансы из других категорий расходов!

А вы уже начали составлять свой семейный бюджет? Какая из наших рекомендаций вам пригодилась? Если вы ищете другие полезные советы, загляните в наш раздел финансовых советов!

Правильный семейный бюджет — доходы и расходы

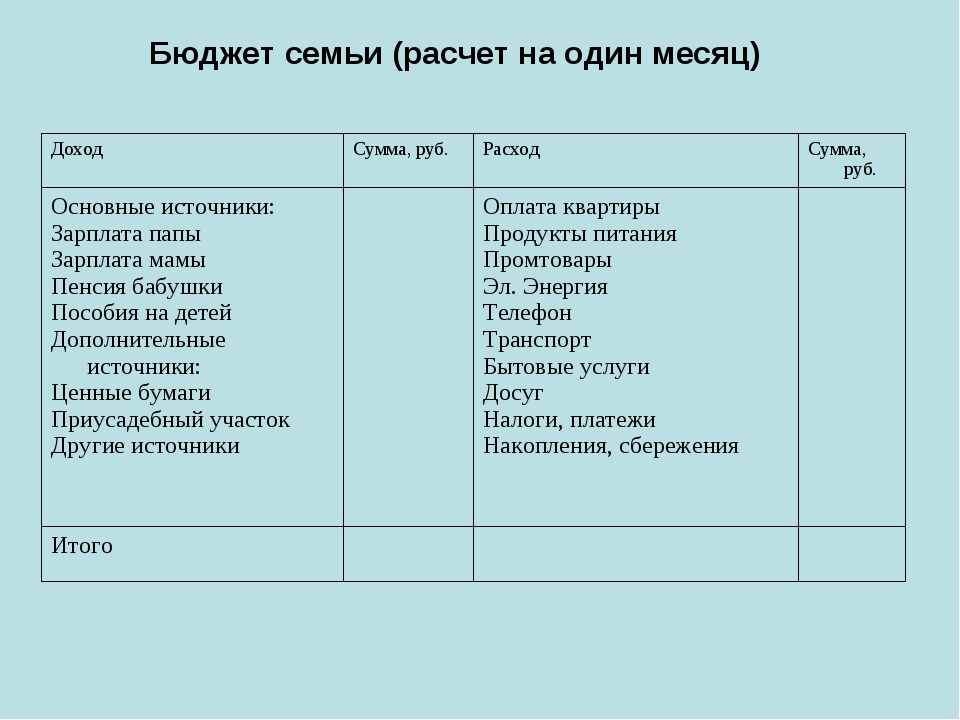

Понятным языком можно сказать, что семейный бюджет это список в котором указываются все расходы и доходы семьи за определенный временной отрезок. Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Правильное составление семейного бюджета

Для начала необходимо определение типа финансового плана, присущего конкретной семье. Бюджеты бывают общими, смешанными и раздельными.

Необходимо проанализировать, какими были доходы и расходы в несколько последних месяцев перед тем, как планировать семейный бюджет (таблица имеет графу, в которой указывается планируемый доход).

Основными составляющими бюджета является перечень доходов и расходов. Расходы бывают:

- обязательными;

- расходами на ребенка;

- расходами на содержание семьи;

- личными.

Доходы бывают:

- доходами мужа;

- доходами жены.

Рассчитывая планирование семейного бюджета, таблица расходов должна строиться в соответствии с доходной частью. Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Если же доход не является стабильным (зависит от объема работы/проданного товара) стоит задуматься об инвестициях в банки (приблизительно 20% от суммы дохода), чтобы всегда иметь страховочный капитал на случай неудачного месяца.

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Если у вас нет собственного жилья, включите в бюджет также и деньги, которые необходимо будет накопить для его покупки.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Разрабатываем таблицу семейного бюджета

Вот мы и подошли к месту, где можно не только на словах ознакомиться с тем, как планировать семейный бюджет. Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

В общем, таблица графически выглядит так:

Как вы можете увидеть, вначале нужно указать семейный доход, потом весь перечень обязательных расходов.

Только после этого можно планировать текущие расходы. Далее – непредвиденные расходы (не более десяти процентов от суммарного семейного дохода).

До начала месяца заполняются планируемые доходы и расходы семьи, а на протяжении месяца – постепенно, как только расход прошел, чтобы не забыть. В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

Базовый семейный бюджет: доходы работающих семей часто не покрывают расходы на жизнь в районе

США. Способность семей удовлетворить свои самые основные потребности является важным показателем экономической стабильности и благосостояния. В то время как пороги бедности используются для оценки степени серьезных экономических лишений в нашем обществе, семейные бюджеты, то есть доход, необходимый семье для обеспечения безопасного и достойного, но при этом скромного уровня жизни в обществе, в котором она проживает, предлагают более широкий показатель экономического благосостояния. . 1

. 1

Семейные бюджеты, представленные в этом отчете, учитывают различия как в географическом положении, так и в типе семьи. В целом в этом отчете представлены основные бюджеты для более чем 400 сообществ США и шести типов семей (один или два родителя с одним, двумя или тремя детьми). То, что бюджеты различаются в зависимости от местоположения, важно, поскольку некоторые расходы, такие как жилье, значительно различаются в зависимости от того, где человек живет. Этот географический аспект измерения семейного бюджета предлагает сравнительное преимущество перед использованием пороговых значений бедности, которые используют только национальный базовый уровень в своих измерениях.

Базовые показатели семейного бюджета регулируются в зависимости от типа семьи, поскольку расходы значительно различаются в зависимости от количества детей в семье и от того, возглавляет ли семью один из родителей или супружеская пара.

Во второй части этого анализа сравниваются данные о фактических доходах работающих семей и соответствующих базовых семейных бюджетах. Такое сравнение может показать, например, какой процент семей с двумя родителями и двумя детьми в Питтсбурге, штат Пенсильвания, на самом деле зарабатывает достаточно дохода, чтобы соответствовать базовым пороговым значениям семейного бюджета. 2 Эти сравнения также могут показать не только долю семей, которых не достигли порогового уровня семейного бюджета, но и общее количество человек — родителей и детей — которые затронуты. Учитывая недавнюю политику, которая делает упор на работе как на решении проблемы бедности и экономических трудностей, этот анализ важен, потому что он показывает, что иногда работы просто недостаточно.

Такое сравнение может показать, например, какой процент семей с двумя родителями и двумя детьми в Питтсбурге, штат Пенсильвания, на самом деле зарабатывает достаточно дохода, чтобы соответствовать базовым пороговым значениям семейного бюджета. 2 Эти сравнения также могут показать не только долю семей, которых не достигли порогового уровня семейного бюджета, но и общее количество человек — родителей и детей — которые затронуты. Учитывая недавнюю политику, которая делает упор на работе как на решении проблемы бедности и экономических трудностей, этот анализ важен, потому что он показывает, что иногда работы просто недостаточно.

Ниже приведены основные результаты этого анализа:

- Диапазон основных семейных бюджетов для семьи с двумя родителями и двумя детьми составляет от 31 080 долларов (сельская Небраска) до 64 656 долларов (Бостон, Массачусетс).Средний семейный бюджет в 39 984 доллара намного превышает порог бедности в 19 157 долларов для семьи такого размера.

- Более чем в три раза больше работающих семей попадают ниже базового уровня семейного бюджета, так как попадают ниже официальной черты бедности.

- Из шести исследованных типов семей более 14 миллионов человек (28%) живут в семьях с доходом ниже базового порога семейного бюджета.

- Учет различий в стоимости жизни в базовых семейных бюджетах делает их выгодными во многих отношениях.Например, при использовании пороговых значений бедности примерно 37% семей оказываются ниже «двойной черты бедности» (т.е. удваивают черту бедности), независимо от того, проживают ли они в городах или в сельской местности. Но при использовании показателей семейного бюджета, которые отражают более высокую стоимость жизни в городах, можно обнаружить, что 42% семей, проживающих в городах, и 30% семей, проживающих в сельской местности, не достигают базовых пороговых значений семейного бюджета.

Помимо показателей бедности к показателям экономических трудностей

Ограничения и проблемы порогов бедности

Пороги бедности — это абсолютные уровни дохода, используемые для измерения количества и процентной доли тех, кто является наиболее бедным и экономически обездоленным в нашем обществе. Концептуально показатель бедности важен, и он принципиально отличается от показателей семейного бюджета. Семейные бюджеты — это относительно единиц измерения суммы в долларах, необходимой семьям для скромного проживания в общинах, в которых они проживают.

Концептуально показатель бедности важен, и он принципиально отличается от показателей семейного бюджета. Семейные бюджеты — это относительно единиц измерения суммы в долларах, необходимой семьям для скромного проживания в общинах, в которых они проживают.

Также верно то, что показатель бедности сильно устарел, и мало что было сделано официально для исправления ситуации. Например, нынешняя методология определения пороговых значений бедности была разработана более четырех десятилетий назад в 1963 году и была обновлена только с использованием индекса потребительских цен.Ученые, политические аналитики и социологи — большинство из которых согласны с тем, что показатель бедности по переписи населения серьезно устарел — в течение некоторого времени ведут диалог и дискуссии об альтернативных мерах. 3

Большинство анализов альтернативных показателей бедности показывают, что обновленный показатель бедности увеличит процент людей, классифицируемых как бедные (Bernstein 2001). 4 Таким образом, одним из препятствий на пути к пересмотру пороговых значений бедности является политический, поскольку большинство президентов не желают пересматривать официальные показатели бедности в сторону повышения во время их правления.Представленные здесь базовые семейные бюджеты выходят за рамки мер по серьезным лишениям и охватывают более широкий спектр экономических трудностей.

4 Таким образом, одним из препятствий на пути к пересмотру пороговых значений бедности является политический, поскольку большинство президентов не желают пересматривать официальные показатели бедности в сторону повышения во время их правления.Представленные здесь базовые семейные бюджеты выходят за рамки мер по серьезным лишениям и охватывают более широкий спектр экономических трудностей.

Добавленная стоимость основных семейных бюджетов

Расчеты базового семейного бюджета представляют собой доход, необходимый для адекватного обеспечения безопасного и достойного уровня жизни для одного из шести типов семей, проживающих в любом из 400 конкретных сообществ США. 5 Эти бюджеты рассчитаны для шести различных типов семей (один или два родителя с одним или тремя детьми) и включают региональные, государственные или местные различия в ценах (в зависимости от позиции).Таким образом, разница в стоимости жизни учитывается при расчетах бюджета. Базовые бюджеты — это относительные показатели того, какие доходы необходимы для достижения определенного уровня жизни. В основные семейные бюджеты включаются следующие статьи бюджета: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости и налоги. 6

Базовые бюджеты — это относительные показатели того, какие доходы необходимы для достижения определенного уровня жизни. В основные семейные бюджеты включаются следующие статьи бюджета: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости и налоги. 6

Ниже приводится краткое описание каждой статьи бюджета, а также ограничений и / или рабочих допущений, используемых для основных расчетов семейного бюджета:

- Корпус. Расходы на жилье основаны на справедливой рыночной арендной плате (FMR) Департамента жилищного строительства и городского развития. FMR представляют собой 40-й процентиль арендной платы (арендная плата за жилье плюс коммунальные услуги) для частного, приличного, структурно безопасного и санитарного арендного жилья скромного (не роскошного) характера с подходящими удобствами.

Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD).

Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD). - Продукты питания. Стоимость продуктов питания основана на «плане низкой стоимости», взятом из отчета Министерства сельского хозяйства «Официальные планы Министерства сельского хозяйства США в области продовольствия: стоимость продуктов питания в домашних условиях на четырех уровнях». Планы питания Министерства сельского хозяйства США представляют собой сумму, которую семьи должны потратить для достижения полноценного питания.

- Транспорт. Транспортные расходы основаны на расходах на владение и использование автомобиля для работы и других необходимых поездок.

Национальное обследование домохозяйств, связанных с путешествиями, используется для определения затрат, которые основаны на среднем количестве миль, проезжаемых в месяц, на размер статистической столичной или сельской местности, умноженном на стоимость одной мили.

Национальное обследование домохозяйств, связанных с путешествиями, используется для определения затрат, которые основаны на среднем количестве миль, проезжаемых в месяц, на размер статистической столичной или сельской местности, умноженном на стоимость одной мили. - Уход за детьми. По данным Фонда защиты детей, расходы по уходу за детьми основаны на центрах по уходу за детьми или в центрах семейного ухода за детьми четырех и восьми лет.

- Здравоохранение. Расходы на здравоохранение основаны на сумме, учитывающей, что не все семьи получают медицинское обслуживание, предоставляемое работодателем. Мы используем средневзвешенное значение доли работника в страховых взносах по медицинскому страхованию, спонсируемому работодателем, и расходов на негрупповые страховые взносы из расценок на онлайн-страховку, а также стоимости медицинских расходов из кармана.

- Прочие предметы первой необходимости. Стоимость других предметов первой необходимости включает в себя стоимость одежды, расходы на личный уход, предметы домашнего обихода, материалы для чтения, школьные принадлежности и другие различные предметы первой необходимости из обследования потребительских расходов.

- Налоги. Граждане за налоговое правосудие (CTJ) рассчитали налоги за 2004 налоговый год. Шесть строк сверху представляют бюджеты после уплаты налогов.CTJ определил сумму налоговых обязательств, которые понесет каждый бюджет после уплаты налогов. Таким образом, бюджет после уплаты налогов вместе с дополнительной налоговой нагрузкой представляет собой общий бюджет до налогообложения. Налоги включали федеральный подоходный налог с населения, федеральные налоги на заработную плату в системе социального обеспечения и Medicare (только прямые выплаты работникам) и подоходный налог штата.

Также были включены местные налоги на прибыль или заработную плату. В расчет включены федеральные налоговые льготы на детей и налоговые льготы на заработанный доход.

Также были включены местные налоги на прибыль или заработную плату. В расчет включены федеральные налоговые льготы на детей и налоговые льготы на заработанный доход.

Базовые семейные бюджеты 2004 года

В целом, основные бюджеты рассчитаны для шести типов семей: один или два родителя с одним, двумя или тремя детьми, для более чем 400 сообществ.Бюджеты отражают расходы, с которыми фактически сталкиваются семьи, когда они создают домохозяйства в определенных географических районах. Бюджетные расходы отражают доход, необходимый семье для относительно безопасного и скромного уровня жизни.

Для наглядности основные семейные бюджеты для шести различных типов семей в Питтсбурге, штат Пенсильвания, показаны на рис. A . При рассмотрении этих бюджетов одним из первых вопросов, представляющих интерес, является большая доля расходов, связанных с уходом за детьми.Самые большие ежемесячные расходы, с которыми сталкиваются семьи в Питтсбурге с более чем одним ребенком, — это расходы по уходу за детьми. Это не всегда так, особенно в районах с очень высокой стоимостью собственности, таких как округ Колумбия и Окленд, штат Калифорния. Рисунок B показывает, что в этих областях расходы на аренду превышают все другие отдельные статьи бюджета.

Это не всегда так, особенно в районах с очень высокой стоимостью собственности, таких как округ Колумбия и Окленд, штат Калифорния. Рисунок B показывает, что в этих областях расходы на аренду превышают все другие отдельные статьи бюджета.

На рис. A исследовано только одно сообщество (Питтсбург, Пенсильвания), но шесть разных типов семей. Этот анализ позволяет понять, как бюджеты зависят от размера семьи.На рис. B, с другой стороны, сохраняется постоянный тип семьи: двое родителей и двое детей при изменении географического положения. На рисунке B показано, как в зависимости от типа семьи бюджеты существенно различаются в зависимости от местоположения. Например, арендуемая недвижимость в Окленде, штат Калифорния, почти в три раза больше, чем в Каспере, штат Вайоминг. Ежемесячная арендная плата за квартиру с двумя спальнями составляет 470 долларов в Каспере, штат Вайоминг, 888 долларов в Денвере, штат Колорадо, и 1342 доллара в Окленде, штат Калифорния.

Рисунок B демонстрирует важность учета колебаний стоимости жизни при расчете относительных бюджетов.Другими словами, эти базовые семейные бюджеты позволяют проводить сравнения, при которых уровень жизни остается неизменным. Напротив, единый порог бедности для семьи из четырех человек в размере 19 157 долларов в 2004 году применяется независимо от местонахождения. Считается, что семья из четырех человек живет в бедности, если ее доход ниже этого уровня, независимо от того, проживает ли она в Каспере, штат Вайоминг, или в Окленде, штат Калифорния.

В таблице 1 представлены расходы по отдельным статьям бюджета для географических регионов, показанных на рисунке B. Годовые итоговые суммы также рассчитываются.Семейные бюджеты в процентах от порога бедности приведены в последней строке таблицы. Например, таблица 1 показывает, что годовой базовый семейный бюджет в Каспере, штат Вайоминг, составляет 163% от уровня бедности, тогда как в Бостоне, штат Массачусетс, он составляет 338%.

Семейные бюджеты и бюджеты работающих семей

Как указывалось ранее, семейный бюджет представляет собой сумму денег, которой семья должна управлять на базовом уровне. Эти бюджеты основаны не на фактических расходах семей, а на реальных расходах на семь основных статей, составляющих бюджеты.Использование данных Мартовского текущего обследования населения (CPS), национального репрезентативного обследования, проведенного Бюро переписи населения США, позволяет сравнить зарегистрированные семейные доходы и основные семейные бюджеты. 7 CPS содержит обширную информацию о семьях, включая доход, географическое положение и количество детей. CPS позволяет сравнивать данные о доходах для семьи с двумя родителями и двумя детьми, проживающей в Денвере, штат Колорадо, с базовым пороговым значением семейного бюджета для этого типа семьи и местоположения.

Некоторые типы семей и демографические особенности повышают вероятность того, что доход семьи упадет ниже базового уровня бюджета. В таблице 2 представлена доля семей с доходами ниже базового уровня семейного бюджета. Семьи, возглавляемые родителями-одиночками, молодыми работниками или работниками, не имеющими высшего образования, чаще всего сталкиваются с экономическими трудностями. Для сравнения, доля семей с доходами ниже бедности и вдвое меньше бедности также показана в таблице 2.

В таблице 2 представлена доля семей с доходами ниже базового уровня семейного бюджета. Семьи, возглавляемые родителями-одиночками, молодыми работниками или работниками, не имеющими высшего образования, чаще всего сталкиваются с экономическими трудностями. Для сравнения, доля семей с доходами ниже бедности и вдвое меньше бедности также показана в таблице 2.

В целом, 29,7% работающих семей в США имеют доходы ниже базового уровня семейного бюджета. Что касается измерения бедности, данные CPS показывают, что 9,4% работающих семей находятся ниже официального порога бедности, а процент семей, живущих ниже двойного уровня бедности 28,0%, аналогичен тем, которые живут ниже базового уровня семейного бюджета.

Остальная часть таблицы 2 дает демографическую разбивку долей семей, которые попадают ниже трех пороговых показателей.Большинство работающих семей афроамериканцев и латиноамериканцев, а также более двух третей семей, возглавляемых кем-то с дипломом ниже среднего, зарабатывают меньше, чем необходимо для достижения базового порогового уровня семейного бюджета. Даже диплом о высшем образовании не полностью изолирует семью от экономических проблем, поскольку 8,7% семей, возглавляемых кем-то, имеющим как минимум степень бакалавра, имеют доходы ниже уровня семейного бюджета.

Даже диплом о высшем образовании не полностью изолирует семью от экономических проблем, поскольку 8,7% семей, возглавляемых кем-то, имеющим как минимум степень бакалавра, имеют доходы ниже уровня семейного бюджета.

Более двух из 10 семей, возглавляемых работником, работающим полный рабочий день, имеют бюджет ниже базового уровня.Домохозяйства, возглавляемые одинокими родителями, редко достигают доходов, превышающих пороговые значения семейного бюджета: только 40,1%, 26,3% и 7,5% семей с одним родителем с одним, двумя или тремя детьми, соответственно, имеют доходы, соответствующие базовым пороговым значениям семейного бюджета. Родители-одиночки сталкиваются с серьезными проблемами в обеспечении экономической устойчивости.

Возможно, как и следовало ожидать, семьи, возглавляемые людьми с низким уровнем образования, родителями-одиночками или более молодыми работниками (или их комбинацией), борются за получение доходов, соответствующих порогам семейного бюджета.Но, возможно, не так ожидаемо значительный процент семей, возглавляемых образованными работниками, работниками с полной или полной занятостью, а также пожилыми работниками, которым также трудно иметь уровень жизни выше базового уровня , представленного эти семейные бюджеты.

Таблица 2 дает представление о важности и значении учета различий в стоимости жизни при оценке экономических трудностей. Семьи, живущие в городах или сельской местности, с большей вероятностью будут иметь доходы ниже уровня бедности или вдвое ниже уровня бедности, и их процентное соотношение одинаково для любого региона.Например, примерно 37% семей, живущих в городе или сельской местности, имеют доходы ниже двукратной бедности. Эти процентные значения существенно различаются, если для сравнения используются уровни семейного бюджета. Как правило, стоимость жизни в городах выше, чем в пригородах или сельской местности. Следовательно, процент семей, живущих ниже уровня семейного бюджета, намного выше в городах (42,5%) по сравнению с семьями, живущими в пригородах (23,3%) или сельской местности (30,5%).

Уровень бедности в регионах самый высокий на Юге.Но когда уровень бедности измеряется с использованием базового семейного бюджета, именно в западном регионе наблюдается наибольшая доля семей с доходом ниже порогового уровня семейного бюджета (32,7%). В регионе Среднего Запада самый низкий процент семей с доходом ниже основного семейного бюджета (23,4%).

В регионе Среднего Запада самый низкий процент семей с доходом ниже основного семейного бюджета (23,4%).

Таблица 3 предлагает дополнительную информацию об изменениях стоимости жизни в семейных бюджетах. Одно дело обсуждать количество семей , которые не зарабатывают достаточно для удовлетворения своих основных бюджетных потребностей, но что это означает с точки зрения фактической численности человек ? В Таблице 3 приведены данные по штатам и регионам, процент и количество человек в семьях с доходами ниже уровня семейного бюджета.Из шести изученных типов семей более 14 миллионов человек (около 28% от числа обследованных) живут в семьях с доходами ниже базового порога семейного бюджета. Опять же, именно в западном регионе самый большой процент людей, живущих ниже порогового уровня семейного бюджета (32,1%). Южный регион (из-за его большой доли в общей численности населения) имеет наибольшее количество людей, почти 5,5 миллиона человек, живущих в семьях с доходами ниже уровня семейного бюджета.

В штатах с традиционно высоким уровнем бедности, таких как Арканзас и Миссисипи, также высок процент населения26.8% и 29,6% соответственно живут в семьях с доходами ниже базового уровня бюджета. Однако в некоторых штатах с высокой стоимостью жизни, таких как Нью-Йорк и Калифорния, процент людей с доходом ниже семейного бюджета даже выше (35,3% и 33,7% соответственно). Округ Колумбия (48,0%) имеет самую высокую долю человек в семьях с доходом ниже уровня семейного бюджета человек, а в Калифорнии, где проживает 2 миллиона человек, наибольшее количество человек составляет человек. человек живут в семьях с доходом ниже базового. суммы бюджета.

По всей стране значительному числу работающих семей трудно сводить концы с концами. Что-то должно дать, когда семьи не имеют средств к существованию на базовом уровне. В таких обстоятельствах медицинское страхование или безопасный и надежный уход за ребенком могут оказаться недоступными. Государственная политика, особенно в форме поддержки работы, имеет решающее значение для помощи работающим семьям в достижении безопасного и достойного уровня жизни.

Роль государственной политики

Даже в лучшие времена многие родители, работающие на низкооплачиваемой работе, не будут зарабатывать достаточно рыночного дохода для удовлетворения основных потребностей своей семьи.Когда работы недостаточно, для оказания помощи работникам необходима государственная поддержка в работе. Это говорит о том, что работник, занятый полный рабочий день, работающий полный год, которому платят 6,00 долларов в час (0,85 фунтов стерлингов выше минимальной заработной платы), будет зарабатывать до уплаты налогов около 12 500 долларов в год, что ниже черты бедности в 13 020 долларов на человека. одинокий родитель с одним ребенком. Поддержка работы, такая как налоговая льгота на заработанный доход (EITC), субсидии по уходу за детьми и налоговые льготы, а также субсидии на жилье, транспорт и здравоохранение, были эффективными в увеличении доходов и потребления после уплаты налогов для работающих семей.Но еще многое предстоит сделать, чтобы помочь трудящимся с низкими и средними зарплатами. Быть работающим членом нашей экономики сопряжено с дополнительными расходами, такими как проезд на работу и обратно, а также расходы по уходу за детьми. Как показано в семейных бюджетах, расходы на уход за детьми в среднем составляют около 25% от типичного бюджета семьи с двумя детьми. Таким образом, эти конкретные расходы, несомненно, являются важным рычагом для использования вспомогательных средств для сокращения разрыва между доходами и потребностями.

Быть работающим членом нашей экономики сопряжено с дополнительными расходами, такими как проезд на работу и обратно, а также расходы по уходу за детьми. Как показано в семейных бюджетах, расходы на уход за детьми в среднем составляют около 25% от типичного бюджета семьи с двумя детьми. Таким образом, эти конкретные расходы, несомненно, являются важным рычагом для использования вспомогательных средств для сокращения разрыва между доходами и потребностями.

Примечания

1.Исторический обзор семейных бюджетов см. В Johnson, et al. (2001).

2. Этот информационный документ можно использовать вместе с интерактивным веб-калькулятором основного семейного бюджета, который доступен на веб-сайте Института экономической политики: http://www.epi.org/content.cfm/datazone_fambud_budget.

3. См. Bernstein (2001).

4. Особое мнение см. В работе Роберта Ректора, Понимание бедности и экономического неравенства в США, , http: // www.Наследие.org/Research/Welfare/bg1796. cfm.

cfm.

5. Для получения информации о семейном бюджете и бюджетах на самообеспечение, их компонентах и концептуальных вопросах см. Bernstein, Brocht, and Spade-Aguilar (2000) и «Расширенные возможности для женщин» на сайте www.wowonline.org.

6. Подробная техническая документация, описывающая методологический подход, используемый при расчетах бюджета по каждой статье бюджета, доступна по адресу: http://www.epi.org/page/-/old/datazone/fambud/fam_bud_calc_tech_doc.pdf.

7. Подробнее о методологии CPS см. Boushey, et al. (2001) Приложение B.

Список литературы

Бернштейн, Джаред. 2001. Пусть война за черту бедности начнется . Серия рабочих документов. Нью-Йорк, Нью-Йорк: Фонд развития ребенка.

Бернштейн, Джаред, Чауна Брохт и Мэгги Спейд-Агилар. 2000. Сколько хватит? Базовый семейный бюджет для работающих семей. Вашингтон, округ Колумбия: Институт экономической политики.

Боуши, Хизер, Чона Брохт, Бетни Гундерсен и Джаред Бернстайн. 2001. Трудности в Америке: Реальная история рабочих семей. Вашингтон, округ Колумбия: Институт экономической политики.

2001. Трудности в Америке: Реальная история рабочих семей. Вашингтон, округ Колумбия: Институт экономической политики.

Джонсон, Дэвид С., Джон М. Роджерс и Лусилла Тан. 2001. «Век семейных бюджетов в Соединенных Штатах». Ежемесячный обзор труда , Vol. 124, No. 5. Вашингтон, округ Колумбия: Стандарты самодостаточности «Расширенные возможности для женщин» можно найти по адресу: www.wowonline.org.

Автор благодарит Джареда Бернстайна за его неоценимую помощь и идеи.Она также благодарит Даниэль Гао и Джин Дай за помощь в программировании и Юлию Фангард за помощь в исследованиях. Это исследование финансировалось Фондом Энни Э. Кейси и Фондом развития детей (FCD). Мы благодарим их за поддержку, но признаем, что выводы и заключения, представленные в этом отчете, принадлежат только автору и не обязательно отражают мнение этих фондов.

FCD — это национальная частная благотворительная организация в Нью-Йорке, которая занимается продвижением нового начала в государственном образовании от дошкольного до третьего класса. Фонд способствует благополучию детей и считает, что семьи, школы, некоммерческие организации, предприятия и правительство на всех уровнях несут дополнительные обязанности в решении важнейшей задачи воспитания новых поколений. Чтобы узнать больше о FCD и его программах, посетите его веб-сайт www.fcd-us.org.

Фонд способствует благополучию детей и считает, что семьи, школы, некоммерческие организации, предприятия и правительство на всех уровнях несут дополнительные обязанности в решении важнейшей задачи воспитания новых поколений. Чтобы узнать больше о FCD и его программах, посетите его веб-сайт www.fcd-us.org.

Средний семейный бюджет — ValuePenguin

У большинства домашних хозяйств в США одни и те же основные категории расходов, которые дают нам крышу над головой, еду в животе, одежду на теле и возможность добираться на работу или в школу и обратно.Но в зависимости от ваших обстоятельств или стадии вашей жизни вы также можете тратить тонны на уход за детьми, обучение в колледже или на здравоохранение.

Средний семейный бюджет в США

Согласно исследованию потребительских расходов, проведенному Бюро статистики труда США, средний доход домашних хозяйств в США в 2013 году составил 63 784 доллара США. Вот как распадается средний семейный бюджет:

Жилой фонд | $ 10 080 | 16% |

Транспорт | 9,004 | 14% |

Налоги | 7,432 | 12% |

Коммунальные и прочие операционные расходы домашних хозяйств | 7,068 | 11% |

Продукты питания | 6,602 | 10% |

Взносы на социальное страхование, личное страхование и пенсии | 5,528 | 9% |

Выплаты или сбережения долгов | 5,252 | 8% |

Здравоохранение | 3,631 | 6% |

Развлечения | 2,564 | 4% |

Взносы наличными | 1834 | 3% |

Одежда и услуги | 1,604 | 3% |

Образование | 1,138 | 2% |

Показать все строки

Средняя стоимость жилья

Средний U. S. home тратит 17 148 долларов на все, что связано с жильем.

S. home тратит 17 148 долларов на все, что связано с жильем.

Это в среднем 10 080 долларов на прямые платежи по арендной плате или ипотечным процентам, налоги на имущество и страховку, а также любые расходы на проживание во время поездок за город. Оставшиеся 7 068 долларов покрывают коммунальные и другие хозяйственные расходы и оборудование.

Около 64% семей в США владеют своим домом, и более половины домовладельцев имеют ипотеку.

Домовладельцы платят в среднем 9,552 доллара в год (почти 800 долларов в месяц) на процентов по ипотеке, , налоги на имущество и другие расходы, такие как техническое обслуживание, ремонт и страхование домовладельцев.Средний платеж по ипотеке также включает дополнительную сумму каждый месяц, которая идет на выплату основного долга, эффективно превращая денежные доходы в собственный капитал.

Средняя стоимость аренды в США составляет 784 доллара в месяц. 35% американцев, которые снимают жилье, платят чуть меньше домовладельцев каждый год за аренду, техническое обслуживание и страховку арендатора, в среднем 9 477 долларов. Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Среднегодовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются) | $ 9 477 |

Среднегодовые затраты домовладельцев (без учета собственного капитала) | 9,552 |

Это параллельное сравнение показывает, что вопреки общепринятому мнению, согласно которому арендаторы выбрасывают свои деньги, домовладельцы фактически тратят больше ежемесячно на невозмещаемые расходы во всех регионах страны, кроме Юга.

В качестве финансового решения, покупка дома может окупиться только в том случае, если его базовая рыночная стоимость со временем значительно вырастет.

Затраты на обычную крышу над головой, арендуемую или находящуюся в собственности, плюс расходы на любое другое жилье, например, расходы на гостиницу, обычно съедают почти 16% дохода среднего домохозяйства

Средняя стоимость домашних расходов — что делает ваш дом домом

Американцы тратят в среднем дополнительно 7 068 долларов в год на продукты и услуги, которые делают наши жилища пригодными для жизни.

Самый большой расход здесь? Наши регулярные счета за электричество, отопление и топливо для приготовления пищи, воду / канализацию / септик, вывоз мусора и телефонную связь (включая мобильные телефоны). Средняя стоимость коммунальных услуг в месяц составляет около 320 долларов.

Около 71% из нас также сообщают о расходах на хозяйственных операций , тратя в среднем 1581 доллар (или 132 доллара в месяц) на услуги, которые могут включать в себя уход за детьми или пожилыми людьми, уборку дома или стрижку газонов, стирку и химчистку, борьбу с вредителями и системы домашней безопасности.

И чуть более половины домовладельцев имеют годовые расходы на мебели и оборудования , в среднем 2209 долларов в год. Это включает в себя все, от банных полотенец на нижнем конце до нового стола для гостиной, нового компьютера или холодильника.

В общем, и в среднем, американские домохозяйства тратят дополнительно 11% нашего годового дохода, помимо 16% на ипотеку или аренду, на вещи, связанные с нашим домом.

16% на постоянное жилье и 11% на расходы домохозяйства составляют 27% дохода среднего домохозяйства — это чуть меньше 30% уровня, который эксперты и власти постановили обременительным для типичной семьи вкладывать в жилье.

Стоит отметить, что большинство ипотечных кредиторов допускают размер выплаты по ипотеке до 28% от дохода семьи. На этом уровне общие жилищные расходы семьи, включая коммунальные услуги, мебель и другие эксплуатационные расходы, могут быть болезненными в течение некоторого времени. Однако со временем он должен стать более управляемым, если доход растет, а выплаты по ипотеке остаются прежними.

Средние транспортные расходы в США

Вторая по величине категория расходов для типичного США.Семья С. занимается транспортом.

Для среднего домохозяйства транспортные расходы почти такие же, как затраты на аренду или прямые затраты на владение домом: в среднем 9 004 доллара в год.

Почти 90% домохозяйств в США сообщают, что тратят деньги на бензин , в среднем около 3000 долларов в год. Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автостраховки составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы для отпусков и сезонных мероприятий при покупке билетов на самолет, междугородние автобусы, поезда и даже платы за проезд на корабле.

Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автостраховки составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы для отпусков и сезонных мероприятий при покупке билетов на самолет, междугородние автобусы, поезда и даже платы за проезд на корабле.

Среднее количество налогов, уплачиваемых домохозяйствами в США

Налоги также сильно сказываются на американских доходах. Сколько стоит налог?

Средняя семья платит 7 432 доллара США в виде личных налогов, не включая налоги на имущество или налоги с продаж.

Самая большая часть приходится на федеральный подоходный налог, который не включает выплаты в системы социального обеспечения и медицинской помощи. Мы платим в среднем 12% доходов нашей семьи в виде личных налогов каждый год.

Средние затраты на питание в США

Типичное домохозяйство в США тратит 10% своего дохода на еду.

Средняя стоимость еды в месяц составляет 550 долларов (это 6 602 доллара в год).

Примерно 60% нашего бюджета на питание тратится на еду, которую едят дома, а остальную часть — на еду, потребляемую на улице.

Хотя еда, конечно же, необходима для жизни, ее часто считают взаимозаменяемой категорией в домашнем бюджете. В конце концов, семья может обедать спагетти или рисом с бобами за гроши за каждый прием пищи. Или мы можем пойти в стейк-хаус и каждый вечер выкладывать на ужин сотни долларов.

Чтобы определить базовый минимум затрат на питание, мы можем взглянуть на расходы самых бедных домохозяйств Америки, которые предположительно едят по максимально дешевым ценам. Те, кто зарабатывает менее 15000 долларов в год, по-прежнему тратят около 3500 долларов в год на еду.Они едят дома немного чаще, примерно две трети времени, но оставшуюся треть времени едят вне дома.

Другие домохозяйства, зарабатывающие более 70 000 долларов в год, тратят почти 10 000 долларов на еду и 45% времени едят вне дома.

Среднее домашнее хозяйство в США | 3977 долларов | 2625 долларов | 6602 долларов |

5000 долларов США | 2388 | 1247 | 3,635 |

5000–9999 долларов США | 2433 | 1,138 | 3,571 |

10 000–14 999 долл. США | 2,202 | 1096 | 3298 |

15 000–19 999 долл. | 2 959 | 1 123 | 4 082 |

20 000–29 999 долл. США | 3,197 | 1,485 | 4,683 |

30 000–39 999 долл. США | 3 267 | 1810 | 5 077 |

40 000–49 999 долл. США | 3,670 | 2,083 | 5,753 |

50 000–69 999 | 4 043 | 2 690 | 6 733 |

70 000 долл. США + | 5 528 | 4 454 | 9 983 |

США

СШАСредние отчисления на социальное страхование, личное страхование и пенсии

Типичный U. S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.

S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.