Доходы и расходы бюджет семьи – доходы и расходы семьи (таблица на месяц)

Семейный бюджет. Источники доходов семьи. Основные статьи расходов. Личный располагаемый доход

Семейный бюджет — финансовый план семьи на определённый период времени, чаще всего на месяц, несколько месяцев, год, состоящий из доходной и расходной части С целью контроля доходов и расходов семьи. Для решения значимых для семьи материальных целей (покупка недвижимого, движимого имущества, и покупка значимых для семьи благ). Создание «семейной подушки безопасности» (создание запасов и накоплений семьи).

Чтобы хватило денег на удовлетворение наших потребностей, необходимо правильно рассчитать будущие доходы и расходы, не допустить превышение расходов над доходами.

Следовательно, бюджет семьи должен иметь баланс, доходы в идеале должны превышать расходы, для этого необходимо определить статьи доходов и расходов в семье.

Источники денег в семье многообразны, доход — это деньги, или материальные ценности, блага, получаемые в результате какого-либо рода деятельности.

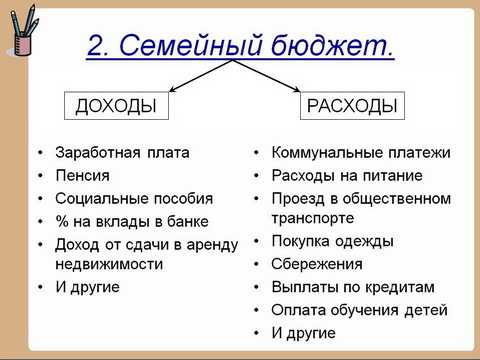

Денежные доходы семьи

· Зарплаты за работу по найму (на основной работе, по совместительству или на своем предприятии).

· Доходов от индивидуальной трудовой деятельности.

· Доходов от бизнеса.

· Дивидендов по акциям, облигациям.

· Процентов по вкладам в банк.

· Доходов от сдачи в аренду недвижимости (квартиры, дачи, гаража).

· Доходов от продажи недвижимости

· Доходов от продажи продукции с приусадебного хозяйства

· Доходов от продажи личных вещей.

· Стипендий.

· Пенсий.

· Пособий на детей.

· Алиментов.

· Помощи родных и близких.

· Подарков.

· Призов, выигрышей.

· Возврата налогов.

· Грантов.

· Наследства.

Если что-то из девятнадцати перечисленных строк поступления денег в семью соответствует вашим представлениям, то мы можем перейти к составлению семейного бюджета: необходимо доходы, деньги распределить по статьям будущих расходов. Составить такую классификацию, которая бы максимально полно охватила семейные затраты.

Денежные расходы семьи

Можно составить список расходов семьи, исходя из принципа важности, жизненной необходимости трат:

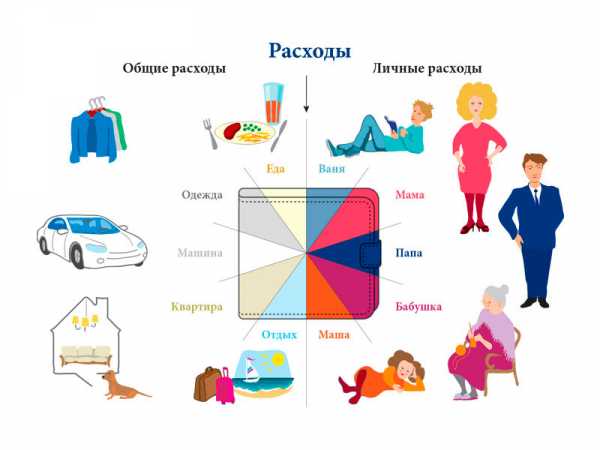

Необходимые, обязательные расходы семьи составляют в среднестатистической семье примерно 50%-60% общего бюджета семьи, эти расходы обеспечивают насущные, минимальные, жизненно необходимые потребности семьи.

В череде наших потребностей это: питание, одежда, обувь, затраты на её покупку и эксплуатацию (ремонт, чистка). Оплата жилья (аренда, коммунальные платежи). Транспортные расходы. Оплата долгов (кредиты, счета, страховки и др.) Откладывание сбережений в резервный фонд семьи.

Статусные расходы.Это расходы на товары и услуги, которые необходимы для поддержания статуса, положения человека в обществе. Это, как правило, дорогие товары: брендовая одежда, дорогие автомобили, аксессуары, часы, украшения, затраты на дорогие услуги (прическа, массаж, и др.).

Желательные расходы. Не являются жизненно важными, но удовлетворяют наши потребности. В критической ситуации отсутствия денег без них можно обойтись, но при росте дохода семьи они становятся жизненно необходимыми. Хобби, дорогая косметика, развлечения, книги, интернет, это покупки, которые нас радуют.

Лишние расходы. Это те товары, которые для нас являются ненужными, или даже вредными (товары, удовлетворяющие ложные потребности: алкоголь, табак, и др.) Случайно, неосознанно купленные товары и услуги.

· Анализ критериев расходов семьи подводит нас к выводу, что резервы бюджета семьи кроются в наличии необязательных статей расхода. Поэтому нам необходимо осознавать, что для нас жизненно необходимо, а что неважно. Если идти на поводу желаний, то человек навсегда останется внутри круга финансовых проблем. Для анализа семейного бюджета применимы и иные критерии:

· Временные, или периодичные, сезонные:

· Регулярные расходы (питание, жильё, транспорт и др.).

· Переменные расходы (их желательно запланировать). Покупка одежды, обуви, ремонт и др.

· Сезонные расходы (подготовка к школе, покупка инвентаря и семян, удобрений к началу дачного сезона и др.).

· Непредвиденные расходы (лечение, штрафы и другие, внезапно возникшие затраты).

Анализ статей доходов и расходов семьи позволит понять, куда и в каком количестве уходят деньги семьи, найти резерв для экономии, оптимизировать бюджет.

infopedia.su

Правильный семейный бюджет — доходы и расходы

Понятным языком можно сказать, что семейный бюджет это список в котором указываются все расходы и доходы семьи за определенный временной отрезок. Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Правильное составление семейного бюджета

Для начала необходимо определение типа финансового плана, присущего конкретной семье. Бюджеты бывают общими, смешанными и раздельными.

Необходимо проанализировать, какими были доходы и расходы в несколько последних месяцев перед тем, как планировать семейный бюджет (таблица имеет графу, в которой указывается планируемый доход).

Основными составляющими бюджета является перечень доходов и расходов. Расходы бывают:

- обязательными;

- расходами на ребенка;

- расходами на содержание семьи;

- личными.

Доходы бывают:

- доходами мужа;

- доходами жены.

Рассчитывая планирование семейного бюджета, таблица расходов должна строиться в соответствии с доходной частью. Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Если же доход не является стабильным (зависит от объема работы/проданного товара) стоит задуматься об инвестициях в банки (приблизительно 20% от суммы дохода), чтобы всегда иметь страховочный капитал на случай неудачного месяца.

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Если у вас нет собственного жилья, включите в бюджет также и деньги, которые необходимо будет накопить для его покупки.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Разрабатываем таблицу семейного бюджета

Вот мы и подошли к месту, где можно не только на словах ознакомиться с тем, как планировать семейный бюджет. Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

Как вы можете увидеть, вначале нужно указать семейный доход, потом весь перечень обязательных расходов.

Только после этого можно планировать текущие расходы. Далее – непредвиденные расходы (не более десяти процентов от суммарного семейного дохода).

До начала месяца заполняются планируемые доходы и расходы семьи, а на протяжении месяца – постепенно, как только расход прошел, чтобы не забыть. В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

novatiks.ru

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

Семейный бюджет: структура доходов и расходов

Семейный бюджет в России доставляет гражданам немало проблем. Довольно часто нерациональное использование денег в семье провоцирует скандалы. Некоторые ячейки общества распадаются из-за финансовых проблем. Поэтому сегодня мы изучим структуру семейного бюджета. Нам предстоит изучить основы планирования финансов в семье. Кроме того, рассмотрим несколько секретов экономии в России.

Определение

Что такое семейный бюджет? Структура этой немаловажной составляющей жизни ячейки общества является сложной и многосоставной. И не все понимают, как правильно вести домашнюю бухгалтерию. Но далее мы изучим соответствующие вопросы.

Семейный бюджет — это ведение домашних финансов. Деньги, которые поступают в семью из разных источников. Их необходимо рационально распределять. Ведь только тогда ячейка общества сможет нормально жить и даже откладывать средства на какие-то нужды.

Структура

Структура семейного бюджета, как мы уже говорили, разнообразна. Она включает в себя множество пунктов. Для начала рассмотрим наиболее крупные разделы.

Среди них выделяют доходы и расходы. Именно этот баланс нужно соблюдать каждой ячейке общества. Тогда удастся жить по средствам и даже делать крупные покупки.

Далее каждый крупный раздел бюджета разделяется. Структуризация может быть абсолютно разной, на усмотрение того, кто планирует расходы в семье. Далее изучим наиболее распространенные статьи расходов и доходов.

Функции домашней бухгалтерии

Но сначала выясним, для чего конкретно необходимо вести семейный бюджет. Что он позволяет делать?

Ведение домашней бухгалтерии — это трудоемкий процесс, особенно на первых порах. На данный момент функции семейного бюджета могут быть такими:

- экономия денег;

- создание накоплений;

- обучение рациональному расходованию средств;

- проживание семьи по имеющимся деньгам;

- исключение необходимости получения кредитов на те или иные нужды.

В любом случае если в семье не ведут бюджет, рано или поздно в ячейке общества могут возникнуть проблемы. Например, из-за кредитов или необоснованных расходов.

Типы бюджета в семье

Некоторые люди просят — «Расскажите о структуре семейного бюджета». Обычно подобные просьбы возникают у женщин — им приходится все время планировать покупки и не позволять спонтанных расходов. Особенно при сильной ограниченности в средствах.

Семейный бюджет бывает разным. На данный момент можно выделить такие формы финансов в семье:

- совместную;

- раздельную;

- смешанную.

Все эти типы имеют свои особенности. В зависимости от выбранной методики денежного «поведения» будет меняться структура доходов и расходов семейного бюджета.

Что такое совместный бюджет

Самым распространенным и простым вариантом развития событий является совместный бюджет. В этом случае структура доходов семейного бюджета будет включать в себя все финансы, поступаемые в семью. И со стороны мужа, и со стороны жены.

Иными словами, при совместном бюджете доходы всех членов семьи будут суммироваться. Далее полученные средства распределяются на общие нужды. О классификации расходов поговорим позже.

Совместный бюджет подразумевает, что все в семье общее. Такая ситуация помогает сохранять семейные отношения. Особенно если женщина вышла в декрет.

Что такое раздельный бюджет

Какова структура семейного бюджета? Она, как мы уже говорили, может быть разной. Можно встретить раздельный бюджет в ячейках общества.

Это наименее приемлемый вариант развития событий. Зачастую он принимается как «крайняя мера» при воспитании финансовой грамотности супругов.

При раздельном бюджете структура доходов и расходов у каждого члена семьи будет отдельной. Зарплата мужа — это его деньги. Они уходят только на его нужды. Заработок супруги — ее средства, которые она может потратить на свои потребности.

Такая модель финансового поведения губительна. Она не подходит семьям с детьми. Ведь тогда один из членов семьи останется без доходов. Плюс появятся общие дети, которых придется содержать.

Что такое смешанный бюджет

Какова структура семейного бюджета? В смешанном типе ведения финансов муж и жена распределяют свои доходы несколько иначе, нежели в перечисленных выше случаях.

При смешанном бюджете пара обычно вкладывается в «общак» в равных долях или пропорционально заработку. Сначала формируются общие семейные нужды. На них выделяются средства со стороны каждого супруга. Остатки можно тратить на свои желания.

Статья расходов «дети» обычно тоже подразумевает обоюдные вложения со стороны супругов. Но в реальной жизни все чаще и чаще детей содержат работающие женщины.

Из чего состоят доходы

Теперь более подробно рассмотрим, каковая структура доходов семейного бюджета. Это крайне важный момент. Изучим вопрос на примере совместного бюджета в ячейке общества.

В графе «доходы» можно записывать:

- заработок;

- стипендии;

- премии;

- подарки;

- денежные компенсации;

- награды;

- калым;

- социальные пособия;

- помощь со стороны друзей/родственников.

Иными словами, любые материальные поступления. Желательно разделить их на регулярные (вроде заработной платы) и нерегулярные. Опираться при планировании финансов лучше на постоянные источники доходов.

Структура расходов семейного бюджета является еще более сложной, нежели доходов. Здесь каждая ячейка общества самостоятельно определяет статьи своих потребностей.

Можно провести некую классификацию всех трат в семье. Например, по значимости. На данный момент принято выделять:

- Важные/обязательные расходы. Это все необходимые траты. Сюда принято включать продукты, арендную плату, расходы на «коммуналку», выплаты по кредитам, вещи для дома и семьи. Расходы на медицину, одежду и обувь тоже сюда включены. Данная статья в идеале не должна превышать 50% всех доходов семьи.

- Желательные. Это все, что хочется купить, но без чего в режиме жесткой экономии можно обойтись. Например, новый телефон, косметика, расходы на хобби и развлечения, кафе, книги, секции.

- Роскошные. Сюда принято вносить крупные покупки. Обычно такие расходы соответствуют высокому заработку или большим семейным нуждам. К примеру, техника и гаджеты последних моделей, машины, квартиры, дачи и так далее.

Классификация по периодичности

Структура семейного бюджета в плане расходов может разделяться по периодичности.

Вот разделы, которые встречаются чаще всего:

- Ежемесячные. Это траты, без которых нельзя жить. Например — карманные расходы, кружки, сады, секции, оплата жилья, покупка продуктов.

- Ежегодные. Сюда относят налоги, отпуск, оплату страховки.

- Сезонные. Это расходы, возникающие только в определенный момент времени. К примеру, крупные покупки на зиму, подготовка детей к школе и так далее.

- Переменные. Весьма неоднозначная категория. В нее включают все непостоянные расходы. Оплата лекарств, медицины, одежды, обуви и покупка бытовой техники, например. Все, на что деньги тратятся при реальной необходимости.

Классификация по размеру

Мы почти изучили структуру доходов и расходов семейного бюджета. Можно классифицировать траты по размеру.

А именно:

- Мелкие траты. Это продукты, проезд на транспорте, покупка газет и журналов, хозяйственные траты.

- Средние расходы. К ним относят одежду, развлечения, мелкую технику и так далее.

- Крупные покупки. Мебель, отпуск, ремонт, крупная техника.

Чтобы экономить, рекомендуется сокращать крупные и средние расходы. Но и о мелких забывать не стоит. Не исключено, что среди них есть необязательные траты.

Как вести домашнюю бухгалтерию

Мы изучили структуру и виды семейного бюджета. А как теперь вести бухгалтерию?

Рекомендуется действовать по таким принципам:

- Записывать в специальную таблицу все источники прибыли. В конечном итоге посчитать итоговую сумму.

- В той же табличке записывать все обязательные и текущие расходы. Желательно сохранять при этом чеки из магазинов.

- Сложить все ежемесячные расходы в каждой категории.

- Сопоставить траты и поступления в семейный бюджет.

Сегодня можно отыскать массу программ и приложений для ведения семейного бюджета. Некоторые просто составляют многосложную таблицу в Word или ведут записи в специальных тетрадках.

Как правильно экономить

Несколько слов о том, как правильно экономить. Разумная экономия поможет откладывать деньги и жить не в ущерб себе.

Вот принципы, о которых должен знать каждый домашний бухгалтер:

- Записывать каждый купленный продукт в книгу учета расходов и доходов. Это поможет анализировать траты и исключать не обязательные и спонтанные покупки.

- В режиме сильной экономии ходить в магазин только со списком продуктов. Не отклоняться от него.

- Закупать продукты долгого хранения (макароны, крупы, «заморозка») на оптовых базах.

- Стараться покупать продукты и вещи на распродажах. Это касается даже детских вещей. Детские магазины постоянно устраивают выгодные распродажи.

- Отказаться от кредитов, рассрочки и кредитных карт.

- Не брать в долг. Желательно не одалживать никому денег. Это можно делать только тогда, когда семья готова «отпустить» одолженные средства.

- От каждого источника дохода откладывать 10-15 %. Из этих средств будет формироваться так называемый НЗ. Так принято называть неприкосновенный запас. Он используется в экстренных случаях. Например, на лечение или жизнь в случае сокращения на работе.

Вот и все. На самом деле ведение домашней бухгалтерии со временем становится довольно простым делом. Главное — правильно анализировать свои покупки и уметь отказываться от излишеств.

Заключение

Вашему вниманию была представлена структура семейного бюджета. Теперь понятно, как можно экономить и распределять денежные средства.

На первых порах домашняя бухгалтерия пугает и доставляет немало хлопот. Но со временем домашний бухгалтер сможет без труда распределять деньги в семье. Особенно если речь идет о совместном бюджете.

Важно: даже при резком увеличении доходов не стоит отказываться от ранее выработанных принципов ведения домашних финансов.

fb.ru

Семейный бюджет – экономия, доходы и расходы

Добрый день, дорогие домоседы. Каждая семейная пара, да и одинокие люди, очень часто задумываются над тем, как экономить деньги и правильно вести семейный бюджет. Эта проблема очень актуальна сейчас – во времена кризиса. Ведь престижную работу с высокой заработной платой найти достаточно трудно, да и не у всех имеется такая возможность.

Но как сделать так, чтобы семейный бюджет растянуть не только на месяц, а и ухитриться отложить некоторую сумму на крупные покупки?

На этот вопрос существует два ответа:

- зарабатывать больше;

- уменьшить растраты.

Но так как поиски перспективной работы в кризисное время могут затянуться на несколько месяцев, как минимум, то следует отдать предпочтение второму варианту. К сожалению, одного желания совершенно недостаточно, также следует знать некоторые приемы, благодаря которым бюджет семьи не будет «трещать по швам».

На деле все достаточно просто. Главное – меньше тратить и пытаться найти дополнительные источники дохода.

Как правильно вести семейный бюджет? Важно понимать, что экономия семейного бюджета не является ограничением себя во всем. Это навыки правильного и рационального растрачивания заработанных денег.

Известный американский предприниматель Роберт Кийосаки однажды сказал одну очень грамотную вещь. Суть его высказывания: состоятельный человек – это тот, кто умеет сохранять средства, а не зарабатывать приличные суммы.

Зачастую доходы среднестатистического человека такие же, как и его расходы, а иногда даже на несколько процентов меньше. Это все потому что лишь индивидуум обзаводится материальными средствами, сразу же норовит их потратить.

Существует несколько несложных правил, благодаря которым можно узнать, как экономить деньги.

Содержание статьи:

Семейный бюджет и способы его экономии

Первым шагом к экономии станет домашняя бухгалтерия. Логически рассуждая, напрашивается вопрос: «Как экономить деньги, если неизвестно на что они растрачиваются?».

Для пущего убеждения в этом действенном методе можно обратиться за советом к парам, которые не испытывают финансовых трудностей и поинтересоваться у них о контроле над расходами.

Ежемесячные накопления

Еще один очень хороший способ начать экономить деньги. Суть довольно проста: после получения заработной платы или какого-то иного дохода необходимо откладывать 10% от полученных средств. Когда это войдет в привычку, то можно будет постепенно процент заначки увеличивать.

Сразу же будет казаться, что это внушительная сумма, без которой невозможно дожить до следующей получки. Однако стоит лишь попробовать и на деле окажется, что это всего лишь гроши, которые не строят финансовую «погоду».

В подтверждение этого очень удачно выразился заграничный бизнесмен Бодо Шефер. Он сказал: «Сперва заплати себе и лишь потом другим!».

Следовать этому правилу необходимо безоговорочно. Даже несмотря на наличие потребительского кредита. Бывает так, что из-за нехватки семейного бюджета не всегда удается вовремя осуществить ежемесячные выплаты.

Независимо от этого, сначала важно отложить себе деньги, а уж потом отдавать долги. Ведь в жизни главное – семья, а не кредиторы. Необходимо всегда ставить свои потребности и желания на первый план, и пусть другие подождут.

Как правильно откладывать деньги?

Планирование бюджета и продуманные растраты

Как только на телефон приходит сообщение о зачислении заработной платы, как тут же возникает острая необходимость потратить все до копейки. В таком случае необходимо перебороть это желание и попытаться остановить себя от беготни по магазинам. Планирование бюджета – главный критерий экономии денег.

Перед походом в торговые помещения важно составить продуманный список, который будет включать в себя лишь самые необходимые товары. И только потом, вооружившись перечнем нужных вещей, можно отправляться за покупками.

Бюджет семьи, а точнее его половина, по статистике остается в продуктовых магазинах, на рынках и в супермаркетах. Поэтому очень важно научиться экономить деньги на продуктах питания, но разумеется, не в ущерб своему здоровью.

Экономия на еде?

Семейный бюджет рассчитан в основном на покупку продуктов питания. Соответственно, если уменьшить растраты на еду, то появится возможность отложить лишние средства. Существуют принципы экономии денег.

А как это сделать, подскажут несколько полезных советов:

- Ни за что не стоит отправляться за закупками провизии голодным. Ведь когда человек испытывает чувство голода, то абсолютно уверен в том, что готов съесть много чего и побольше.

- Всегда необходимо расплачиваться наличными и использовать дисконтные карты. Так и небольшая скидка будет, и точное понимание того, на какую сумму стал кошелек тоньше.

- Никаких покупных полуфабрикатов. Домашняя стряпня намного полезней и вкусней. А любители пельменей и вареников не должны расстраиваться в этом случае, ведь такие блюда можно массово заготавливать всей семьей. Конечно же, задание не из быстровыполнимых, однако параллельное просматривание любимого сериала или телепередачи сделает процедуру лепки не такой затянутой.

- Полезно также составлять меню на неделю вперед. Благодаря этому отпадает необходимость ломать голову над тем, чего бы такого сегодня приготовить. А так и точный список продуктов на 7 дней будет известен. Покупка лишь необходимых продовольственных запасов значительно сократит расходы, ведь все они полностью будут расходоваться и не портиться, дожидаясь своей участи. Да и времени потратится меньше на постоянную беготню за продуктами.

- Обязательно совершать покупки стоит лишь по четко составленному списку, и ни при каких условиях от него не отступать. Разумеется, при виде разнообразных вкусностей возникнет масса желаний, главное – им сейчас не поддаваться. Ведь можно их включить в меню следующей недели.

- Выйдя из дома, нужно всегда удостовериться в том, что при себе имеется пакет, так отпадет необходимость тратиться на это изделие для переноски в магазине. А лучше всего обзавестись тканевой эко-сумкой. Она имеет презентабельный вид, не рвется и не растягивается, к тому же ее легко постирать.

Выбор продуктов

Особое внимание необходимо уделить и выбору товаров. Следует выбирать те продукты, которые расположены на нижних полках, потому что цена их гораздо меньше, нежели лежащих на уровне глаз. Не следует брать те товары, которые лежат в первом ряду, ведь самые свежие экземпляры помещают в дальние углы стеллажей.

На самом видном и легкодоступном месте размещают те товары, в продаже которых в первую очередь заинтересован магазин. А чтобы успеть реализовать продукт с исходящим сроком годности, его кладут в первых рядах.

Провиант оптом и в сезон – значительная экономия

Семейный бюджет будет значительно сэкономлен, если самые необходимые товары закупать у оптовых поставщиков. Конечно же, это относится лишь к провизии с длительным сроком хранения. Намного дешевле приобретать соль, крупы, сахар и картофель сразу же большими мешками, потому что розничная цена всегда оказывается дороже. Но для их хранения придется выделить немалое пространство. Если у вас есть кладовая или погреб – это будет идеальным решением.

Также при выборе товаров важно обращать внимание на производителя. Продукты местного производства значительно дешевле, ведь на транспорт и сбыт ушло меньше денег.

В сезон овощей и фруктов желательно вообще полностью отказаться от посещения торговых точек, а ходить на рынок. Именно в этот период такие продукты на базаре самые свежие, а вечером можно ухитриться отовариться подешевле.

Еще одним хорошим советом, как экономить деньги, станет приобретение морозильной камеры. Летом ягоды, овощи и фрукты зачастую стоят сущие копейки. Грех не воспользоваться такими предложениями и заморозить эти сезонные продукты.

Не стоит еще недооценивать варенья и соленья, припасенные на зиму. Именно в эту пору организм как никогда нуждается в витаминах. С такой проблемой ему могут помочь консервированные овощи, закатанные компоты, варенья и заготовки для борщей и супов. Так и деньги целее будут, и уверенности в качестве продуктовых запасов прибавится.

Что касается рыбы и мяса, то их необходимо покупать обдуманно, желательно сравнивая цены. Через некоторое время придет осознание того, что цена целой курицы получится намного выгоднее, нежели отдельных ее частей.

Приобретя целую тушку, можно приготовить множество блюд, например, грудинку пустить на отбивные, крылышки и ноги можно немного измельчить и потушить с овощами, а хребет отлично подойдет для супа. Это касается и прочего мяса.

Совершенно никакой разницы нет между дорогой и дешевой говядиной или свининой, разве что внешний вид немного аккуратней, но ведь энергетическая ценность остается неизменной. Куриные потроха тоже не стоит спешить выбрасывать, из них получится шикарный бульон. А из хребта и головы красной рыбы можно состряпать вкуснейшую уху, а цена таких продуктов не высока.

На работе лишь домашняя еда

Ни при каких условиях не стоит пить кофе из автомата. Не только семейный бюджет поблагодарит за это, а и собственный желудок, ведь остаются загадкой те ингредиенты, которые входят в состав напитка 3 в 1. Намного полезней для здоровья и кошелька станет заведение небольшой банки растворимого кофе в ящике стола.

Во время обеденного перерыва каждый обязан принять пищу. Во многих современных предприятиях имеется своя столовая, или есть возможность посетить кафе. Опять же о качестве продуктов в таких местах среднестатистическому посетителю не суждено узнать.

Да и цены на блюда в местах общественного питания будут немного дороже, чем их себестоимость. Поэтому лучше обзавестись несколькими пластиковыми контейнерами и приносить на работу свою домашнюю, вкусную и полезную еду.

Экономия на коммунальных услугах

Если на 1 месте по трате денег находятся продукты питания, то 2 место по праву необходимо отдать плате за коммунальные услуги. Как сэкономить на ЖКХ – каждый день и пока нас нет дома?

Домашняя бухгалтерия ощутит приятные положительные изменения если:

- Установить счетчики на воду, газ и электроэнергию. Очень часто получается так, что люди расходуют намного меньше ресурсов, нежели тот объем, который им предлагают платить коммунальные структуры. Поэтому установка счетчиков приведет к тому, что каждый человек сможет сам контролировать сумму, которую должен будет заплатить.

- Отключать на ночь электроприборы или при уходе из дома. Несомненно, у каждого третьего сейчас какое-то ненужное приспособление, да и подключено к сети. Обязательно необходимо вынимать из розетки штекер того прибора, который сейчас не используется.

К примеру, электро-чайник или микроволновая печь практически у всех подключены к электроэнергии, но даже в режиме ожидании они все равно черпают электроэнергию. Отключение приборов от сети позволит не только сэкономить деньги, а и убережет от возможного пожара.

Нет кредитам!

Никогда не стоит брать деньги в долг, особенно если они потребовались на какие-то мелочи. С кредитами вообще связываться опасно, ведь чувство долга негативно влияет на общее состояние человека, который постоянно будет переживать по поводу того, что ему не удастся вовремя расплатиться по всем займам.

Конечно, бывают такие экстренные ситуации, когда деньги нужны срочно. Для таких случаев необходимо обзавестись копилкой. Туда можно отправлять сдачу после покупок или ежедневно бросать какую-то определенную сумму. Даже постоянное пополнение копилки 1, 2 и 5 рублевыми монетами позволит накопить немалые средства на крайний случай.

Главное, чтобы накопленные средства, которые посчастливилось сэкономить, не растратились на всякие безделушки. Намного лучше их вообще дома не держать, ведь свободные деньги легко могут искусить на незапланированную и ненужную покупку.

Помните знаменитую фразу? «Храните деньги в сберегательной кассе!»

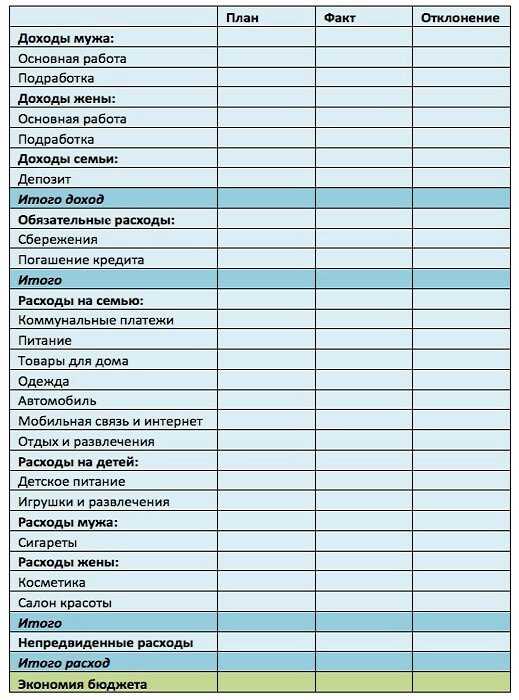

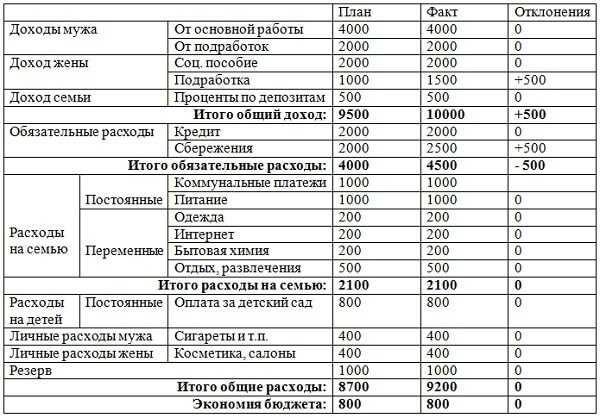

Семейный бюджет доходы и расходы семьи таблица 1

Семейный бюджет доходы и расходы семьи таблица 2

На этом и закончим наши советы про семейный бюджет.

Удачи всем!

Понравилась статья? Поделись с друзьями в соц.сетях:sosed-domosed.ru

Планирование семейного бюджета с примером: как жить по средствам?

Семейным бюджетом называется совокупность доходов и расходов любой семьи, соблюдение их баланса. Он базируется на трех китах: учет, контроль и планирование. Попробуем разобраться: как правильно вести семейный бюджет, управлять доходами и расходами.

Почему важно учитывать доходы и расходы

Многие семьи рано или поздно сталкиваются с ситуацией, когда денег не хватает до зарплаты, и куда они делись — неизвестно. Задумайтесь о ведении семейного бюджета. Это Вам позволит:

- контролировать все траты;

- всегда иметь средства на непредвиденные расходы;

- избавиться от долгов и кредитов;

- экономить семейный бюджет, не нанося существенного ущерба привычному образу жизни;

- исполнить свою мечту.

Самый первый и самый важный этап — постановка цели. Ответьте на вопросы: зачем вы решили учитывать расходы и доходы, что хотите получить в итоге? Если у Вас не будет конкретной цели, то ведение семейного бюджета вы закончите максимум через пару месяцев.

После определения цели начинайте отслеживать расходы семьи, собирайте все чеки. Ежедневно записывайте все траты: от крупной покупки до выпитой чашечки кофе. Первое время лучше делать это в тетради, так как компьютер иногда просто лень включать.

Узнайте, сколько будет составлять материнский капитал в 2015 году.

Как рассчитать пени по ставке рефинансирования, читайте здесь.

Программа государственного субсидирования автокредитов: http://creditbery.ru/credits/auto/subsidirovanie-avtokreditov.html

Как составить семейный бюджет

Второй этап — планирование: записываем все доходы и распределяем их по расходным статьям. Контролируем расходы, не допускаем ненужных трат.

С планированием доходной части обычно не возникает сложностей. Необходимо учесть все источники доходов:

- заработная плата,

- доход от сдаваемой жилплощади,

- пенсии, пособия и другие социальные выплаты,

- различные виды временного заработка.

Если заработная плата не носит фиксированный характер, то следует взять среднее значение.

С расходной частью дело обстоит несколько сложнее. Вы уже месяц, а может и больше фиксировали свои расходы. Теперь их необходимо систематизировать:

- Неприкосновенный запас. Сразу после получения заработной платы или любого другого дохода откладывайте 20% на «черный» день. Эту часть бюджета тратите только в случае какого-то форс-мажора: болезнь родственника, поломка необходимой бытовой техники или мебели и т. п.

- Обязательные траты: коммунальные платежи, абонентская плата за телекоммуникационные услуги, плата за питание, погашение кредитов. Их доля в семейном бюджете должна составлять в идеале 50%.

- Все остальные расходы: отдых, развлечения, одежда, хозяйство и т. п.

Не сразу получится такое соотношение, первое время будут некоторые перекосы. Но обязательно откладывайте на непредвиденные расходы, пусть не 20%, хотя бы десять или даже пять. Помните, это ваша «подушка безопасности».

Особенно внимательно анализируйте расходы на питание, обычно там скрываются самые большие и ненужные траты. Ни в коем случае не ходите в магазин с чувством голода. Всегда берите с собой список планируемых покупок и не отступайте от него.

Анализируйте свои расходы, ищите без чего можно обойтись. Например, одну остановку можно не ехать на общественном транспорте, а пройти пешком. Также можно отказаться от ежедневных походов в кафе после работы.

Если, несмотря даже на строжайший режим экономии семейного бюджета, расходы превышают доходы, стоит задуматься о возможности дополнительного заработка.

Способы ведения домашней бухгалтерии

- Первый и самый архаичный способ — ведение бюджета в тетради. Он наиболее рекомендуем на первых этапах: в тетрадку заносим все статьи расходов, туда же складываем чеки на покупки. Но этот способ не совсем удобен: чтобы найти какую-то запись иногда приходится перелопатить несколько страниц.

- Второй способ — вести семейный бюджет в программе Excel. Способ более наглядный, чем первый, с возможностью автоматизировать расчет.

- Третий способ — ведение семейного бюджета в специализированных программах для ведения семейного бюджета. Они бывают платные и бесплатные. Существуют онлайн-сервисы и инсталляционные программы, в основном платные, их стоимость составляет порядка 10−20 долларов США. Отличаются функционалом и интерфейсом. Наиболее распространенные программы для ведения семейного бюджета это «Домашняя бухгалтерия», «ДомФин», «Семейный бюджет», «Домашняя экономика», «AceMoney», «Family 10».

Вне зависимости от того каким способом вы будете вести семейный бюджет — в тетради или в специализированной программе, помните, что все зависит только от вас, от вашего учета, планирования и контроля.

Пример ведения бюджета семьи на месяц

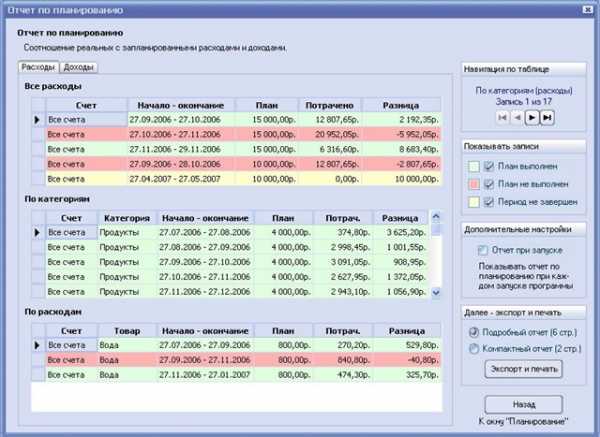

В приведенном ниже примере сводные таблицы доходов и расходов семьи из трех человек. Колонка «План» заполняется с учетом предыдущего месяца, «Факт» — переносится из тетради с учетом сделанных расходов.

Обязательно вычисляйте процентное соотношение расходов, чтобы выявить доля каких наибольшая и попытаться оптимизировать их. Ниже приведен пример ведения таблицы семейного бюджета на месяц.

Таблица для учета доходов семейного бюджета

| Доходы | План | Факт | Разница |

| Зарплата мужа | 50 000 | 50 000 | 0 |

| Моя зарплата | 25 000 | 20 000 | — 5 000 |

| Аренда | 10 000 | 10 000 | 0 |

| Дополнительный заработок | 0 | 1 000 | + 1 000 |

| Итог | 85 000 | 81 000 | — 4 000 |

Таблица для учета расходов семейного бюджета

| Расходы | План | План, % | Факт | Факт, % | Разница |

| Неприкосновенный запас | 17 000 | 20,0 | 15 000 | 18,5 | — 2 000 |

| Обязательные платежи

| 17 000 | 20,0 | 18 500 | 22,8 | + 1 500 |

| Питание | 16 000 | 18,8 | 14 500 | 17,9 | — 1 500 |

Сынуля

| 12 000 | 14,1 | 11 000 | 13,6 | — 1 000 |

Я

| 6 000 | 7,1 | 5 000 | 6,2 | — 1 000 |

Муж

| 7 000 | 8,2 | 7 000 | 8,7 | 0 |

| Дом и хозяйство

| 10 000 | 11,8 | 10 000 | 12,3 | 0 |

| Итог | 85 000 | 100,0 | 81 000 | 100,0 | — 4 000 |

Учитесь управлять своими финансами, всё в Ваших руках, пусть ваши деньги работают на Вас.

creditbery.ru

Формируем Семейный бюджет (Доходы и Расходы).

Как можно формировать Семейный бюджет! Важно всегда учитывать доходы и расходы своей семьи.

Семейный бюджет, Как ?

Вот многие люди живут и никогда не анализируют, не задумываются куда уходят наши кровно заработанные деньги. Ведь часто деньги только приносишь в дом и через пару дней их уже нет, если вам надоело так жить дальше,и появилось желание, что то изменить в своей жизни, но вы не знаете что нужно для этого сделать.

Самое правильное действие в данном случае, это учиться вести свой семейный бюджет, проще говоря учиться считать свои деньги, где мы заработали и на что потратили.

Есть два способа контролировать своей семьи бюджет. Первый совсем неудобный и своего рода не очень приличный Я думаю, так что пользоваться им или нет решать только вам.

Определить время вечером когда вся семья в сборе и делать собрание полной семьи, во время этого собрания опрашивать каждого члена семьи, сколько он заработал на чем заработал и сколько, на что потратил. В последствии распределять каждому на, что и сколько можно потратить. Думаю это вариант понравится меньшей части пользователей.

Вторым вариантом будет понятие домашней бухгалтерии, для семейного бюджета, финансов вашей семьи. Ведя семейную бухгалтерию, вам понадобится считать да и распределять деньги семьи но при этом у вас будет больше удовольствия от проделанных действий, чем в первом варианте. Но самое главное вы добьетесь своей цели, будете знать все о ваших деньгах куда уходят от куда приходят. И сами после анализа сможете распределять финансы семьи.

Первый вопрос который всплывает у каждого, кто хочет начать вести семейный бюджет. С чего начать? Итак первое действие это организовать домашнюю бухгалтерию — в неё вложить весь учет доходов и также расходов вашей семьи, второе действие которое вам придется с трудом отстаивать, должно быть обязательным это организовать исполнение вашего бюджета, и составляющую эффективности семейного бюджета будут играть правильные статьи доходов и расходов. Давайте попробуем составить эти статьи вместе а потом вы просто подкорректируете или же составите под себя.

Первое составим статьи доходов своей семьи.

Почему начинаем с доходов ? Все просто их всегда намного меньше чем расходов. В этом выражении я имел введу самих статей, но не самих доходов семьи, именно денег должно быть больше чем расходов. Да мне и вам скорее всего доходы считать приятней, чем расходы. Ну вот думаю со статьями доходов мы сейчас разберёмся и постараемся составить статьи которые подойдут под средне статистическую семью. Эти статьи мы можете изменять добавлять свои и убирать те которых у вас не существует. В каждой статье вы должны вписывать конкретные суммы которые были получены по этой статье доходов, так и вписывать те суммы которые предвидятся получить в какой период, для чего все просто, что бы можно было оценить совокупный доход вашей семьи.

- Зарплата

- Стипендия

- Разные премии, подработки

- Проценты по банковским депозитам

- Доходы бизнеса

- Пенсия

- Помощь (детей, родителей, может бывшего супруга)

- Подарки

- Соц помощь

- Дивиденды по акциям

- Алименты

- И другие статьи ваших доходов.

Думаю с этого списка можно много выбрать стандартных статей доходов которые будут присутствовать во многих семьях, да не забывайте добавлять свои эксклюзивные статьи доходов.

Итак вы сформировали свои статьи доходов вашей семьи, дольше все статьи доходов сводим в таблицу, так вам будет наглядней и проще ориентироваться по датам поступления доходов. И согласно этих дат легко и наглядно можно распланировать расходную часть бюджета своей семьи.

Перейдём к статьям расходов.

Давайте классифицировать статьи семейных расходов, после классификации нам будет удобней выбрать способ сортировки семейных расходов. Ведь после классификации и планирование бюджета станет более понятно и прозрачно, вы ведь статьи расходов должны выбирать не ради самих расходов, а ради контроля над расходной частью семейного бюджета.

Итак приступим к классификации по группам важности расходов.

Группа Расходов №1 (В эту группу отнесем все жизни важные расходы, без которых семья не способна существовать.)

Расходы обязательные.

Коммунальные платежи, Продукты питания, оплата транспортных услуг, выплаты по кредитам и страховкам если такие имеются, образование, одежда, медикаменты, отложить сбережения создавая подушку безопасности (о подушке безопасности поговорим в другой статье).

В эту группу можно отнести и желательные расходы:

Они у нас будут такими: телефон, развлечения, интернет, Косметика, Одежда, книги, товары роскоши, товары для поддержания имиджа. Дальше дописываем каждый по своему усмотрению, вносим в эту группу расходы без которых можно обойтись если переходит семейный бюджет в режим экономии. Но при наличии достаточных средств эти статьи должны исполняться.

Когда планируете семейный бюджет в обязательном порядке различайте данные группы статей расходов, хорошо отметьте себе в понимании и относитесь к этому с полной ответственностью. Первая группа это обязательные платежи, ведь они в первую очередь являются жизненно важными и есть неизбежными именно поэтому должны постоянно покрываться доходами семьи. А вот расходы из второй и третей группы могут быть не полностью покрыты и на них можно существенно экономить.

Теперь распределим наши группы расходов по периодам:

2.1 Отнесем расходы которые есть регулярными и без них не как.

К ним отнесем расходы которые присутствуют в семье каждый месяц.

Регулярные расходы — расход на транспорт, коммунальные услуги, продукты питания, телефон, детский сад, образование, карманные деньги, тренажерный зал.

Теперь ежегодные расходы — страховки, оплата образования, налоги, отпуск.

2.2 Не регулярные расходы

К не регулярным расходам мы отнесем такие: бытовая техника, ремонт, семейные праздники, одежда. Все расходы которые совершаются у вас в семье по необходимости, например покупка лекарств при болезни или же при наличии денег которые свободны и перекрыты все обязательные расходные статьи. К не регулярным отнесём еще такие расходы как сезонная одежда, детские лагеря, консервация.

Вот написали доходные и расходные статьи нашего бюджета, теперь наполняем их цифрами вначале формируем доходную часть, не забываем указывать все деньги которые приходят в семью. Расходную часть удобно начать формировать с очень редких расходов, с ежегодных и квартальных, для них нам нужно определить размер этих расходов, и делим сумму каждой расходной годовой статьи на 12 месяцев, для того что бы эти расходные деньги накапливались постепенно, и в дальнейшем эта расходная статья не оказалась для нас неожиданной, да не смогла поглотить все наши деньги, которые понадобятся для обязательных еже месячных расходов. После формирования ежегодных расходных статей и квартальных начинайте заполнять ежемесячные начиная от обязательных и продолжая желательными.

Дальше начинаем классифицировать статьи по величине расходов:

- Мелкие расходы — расходы хозяйственной части, проезд, корреспонденция, обеды и тд.

- Средние расходы — Продукты, одежда, разного рода мелкая бытовая техника и тд.

- Крупные расходы — отпуск, крупная бытовая техника, ремонт, покупка мебели и тд.

Нужно знать, что данная классификация бюджета сама по себе не может представлять ценности, но знайте, что когда вы примите решение экономить или сократить расходы, тогда самый большой эффект даст экономия на регулярных статьях или же на самых крупных.

Надеемся ваш бюджет поможет вам сохранить денег на старость, что бы не зависеть от государственной пенсионной программы, которую так и хотят сделать все хуже.

srabotal.ru

Добавить комментарий