Как научиться копить деньги при скромных доходах: Как научиться копить деньги при скромных доходах

Как научиться копить деньги при скромных доходах

Небольшой доход — главное препятствие к накоплению денег. Это вечная и простая истина, но копить все равно приходится, поскольку только так можно планировать крупные покупки, отпуск и т. д. Как откладывать деньги при скромных доходах и сохранить нормальный уровень потребления.

Как научиться копить деньги

Каждый из нас сталкивался с такой ситуацией, когда катастрофически не хватает денег на какие-либо нужды. Как же быть? На самом деле, выходов из положения и способов восполнения недостающей суммы существует великое множество.

К примеру, можно взять в долг у родителей, соседей, друзей, знакомых или же оформить кредит в банке. Однако, важно понимать, что такими способами нельзя решить проблему нехватки денег, поскольку займы могут устранить только последствия, но не причины бесконечного безденежья.

Причиной же всех бед является элементарное неумение копить заработанные потом и кровью деньги, а иногда и пресловутое откладывание на завтра. Как мы любим выражаться: «Сегодня я хочу купить вот эту прекрасную вещичку, а деньги я начну копить с понедельника». Но хочется того или нет, а невольно начинаешь задумываться над тем, чтобы начать откладывать деньги «на черный день» и стремиться научиться делать это правильно. Ведь имеющиеся у нас долги увеличиваются с каждым днем, и их необходимо погашать вовремя, вне зависимости от того, есть на это деньги или нет.

Иногда приходится отдавать всю зарплату до копейки или перезанимать у нескольких людей. Все это приводит к подавленности, испортившемуся настроению. Вы начинаете сваливать вину на себя или близких, ищите любой повод для ссор и выяснения отношений.

Вас начинает мучить совесть после того, как вы купили в магазине что-то ненужное, а это приводит к затянувшейся депрессии, которая мешает вам нормально жить и радоваться событиями. Первый шаг к изменению ситуации – анализ своего финансового состояния.

Способен ли самый обычный человек, который живет на одну зарплату, научиться копить свои деньги так, чтобы ему не приходилось коротать дни до зарплаты, ждать аванса и отказывать себе в удовольствии? Правильные ответы необходимо искать у профессионалов, которые не по наслышке знают, какого это – иметь дело с деньгами. К ним относятся: финансисты, финансовые консультанты, банкиры и экономисты. Ими написано великое множество статей и книг с различными рекомендациями и практическими советами о том, как научиться копить деньги.

Но если вы все это просто прочитаете, то, скорее всего, ничего не поймете. Чтобы суметь воспользоваться этими знаниями, необходимо их осознать и пропустить через себя. Не стоит бросаться из огня да в полымя. При решении каждого вопроса, особенно финансового, необходим трезвый подход и разумный расчет. Если вы твердо решили начать копить деньги, то в первую очередь вам необходимо поставить четко сформулированную цель, т.е. определиться с тем, какую дорогостоящую покупку вы хотите совершить и стремиться к ее осуществлению.

Полезные советы

Это может быть автомобиль, квартира или какая-то бытовая техника, мебель, ремонт в квартире. Главное постараться не откланяться от намеченного и не совершать ненужных финансовых затрат. Рассмотрим несколько советов, которые помогут вам научиться копить деньги:

1. Планируйте свои финансовые расходы в долгосрочной перспективе

Возьмите карандаш и листок бумаги, расчертите его на две колонки. В первой колонке укажите ваши доходы, а в другой – расходы, которые вы совершаете в течение довольно продолжительного периода: месяца, квартала или года. Как только данный план будет готов, вы сможете наглядно оценить, сколько денег вы тратите, и насколько важными являются приобретаемые вами вещи. Это поможет вам задуматься о том, от чего стоит воздержаться, а на что стоит обратить особое внимание, чтобы не влезть в долги.

2. Не ограничивайте свои доходы только зарплатой

Наверняка вы обладаете какими-нибудь талантами, которые помогут вам получать дополнительный доход. Это может быть все, что угодно: пение, рисование, шитье, вышивание, вязание или что-то еще, что доставляет вам удовольствие и приносит дополнительные деньги.

3. Старайтесь разрабатывать в себе привычку откладывать около 10% в месяц от общего дохода

При этом постарайтесь «забыть» об этих деньгах и сформировать тем самым неприкасаемый запас. Лучше всего перечислять эти средства на счет в банке или класть в какое-нибудь укромное место. Если вы решили хранить деньги на банковском счете, то желательно, чтобы он был депозитный. В этом случае сохранится его основная функция сбережения денег, а накапливаемая сумма будет постепенно увеличиваться, благодаря процентам, которые начисляются на нее по депозиту. Кроме того, ваши деньги будут храниться под надежной защитой от несанкционированного доступа.

Рекомендуем ознакомится с калькулятором «Как накопить миллион?», который позволит понять, сколько время нужно на осуществление вашей мечты.

4. Перед тем, как отправиться в магазин за покупками, составьте список необходимых товаров и четко ему следуйте

Постарайтесь не обращать внимания на то, чего в списке нет. Вы даже представить себе не можете, сколько денег можно сэкономить, покупая только необходимые товары.

5. Если вас будет одолевать привычка тратить все деньги до копейки, то о накоплении средств можно забыть

Старайтесь бороться с ней и не поддавайтесь на провокации. Не нужно фанатично тратить кровно нажитые деньги на просто приглянувшиеся вещи. Лучше отложите такую покупку на потом или вовсе откажитесь от нее. Также проанализируйте ваши затраты на развлечения и подумайте, все ли они вам необходимы или от некоторых можно все-таки отказаться.

6. Воздержитесь от долгов и не занимайте деньги, если можно немножко подождать, накопить недостающую сумму и купить интересующий товар

Особенно это касается банковских кредитов, поскольку они могут причинить вам немало бед в будущем. Также остерегайтесь поручительства по чужим кредитам, даже если вас просит об этом близкий родственник или друг, поскольку чужой долг может незаметно стать вашим.

Также остерегайтесь поручительства по чужим кредитам, даже если вас просит об этом близкий родственник или друг, поскольку чужой долг может незаметно стать вашим.

7. Заведите копилку, и высыпайте туда мелочь, которая постоянно копится в каждом кошельке

Вы даже представить себе не можете, какая сумма может получиться, если пересчитать все это. И это не удивительно, ведь сдачу в магазинах выдают, как правило, именно мелочью, после чего она еще долго лежит в ваших карманах или кошельке. Положите эти деньги на счет в банке и ни в коем случае не тратьте на различные безделушки. Большинство нынешних миллиардеров начинали копить деньги именно с мелочи, которая накапливалась в кошельке.

© Сергей Чашенков, BBF.RU

Как научиться копить деньги имея скромные доходы

На чтение 11 мин. Обновлено

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим. И вроде бы откладывать часть средств не представляется возможным. «Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но . … денег им не хватает, на них висят кредиты и прочее прочее.

… денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры. То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет). И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.

Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Просто копить деньги, чтобы они были, не вариант. Именно постановка целей — это первый и я считаю главный этап процесса накоплений. Без цели вы не добьетесь серьезных результатов.

Это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. Во втором случае результат будет выше многократно.

Так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

Цель должна быть важной

Если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

В детстве я ужасно хотел крутой велосипед. Для меня это было очень важно. В течение нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем.

И в день, когда он у меня появился я был самым счастливым ребенком на свете.

Четкая цель была — да. Она была важной — да. Но все равно у нас как то не получалось откладывать деньги. К концу месяца практически ничего не оставалось. Жалкие остатки от зарплаты. Такими темпами пришлось бы копить лет 100, не меньше.

К счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Основная мысль этой книги заключается в одной фразе

Сначала заплати себе

Оказалось все так просто. Просто немного изменяем порядок ваших трат и получаем 100% результат. На сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

Вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. Вы платите всем кроме самого себя любимого. Получается вы цените чужих и посторонних вам людей гораздо выше своего Я. Как то это неправильно.

Нужно сразу после получения заработной платы заплатить сначала себе. В нашем случае отложить определенную сумму денег. И эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

Ну а остальные деньги вы можете тратить.

После этого у нас сразу пошло дело на лад. Методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

Еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее. Когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. Или начинаешь искать где можно купить то же самое но дешевле.

Или начинаешь искать где можно купить то же самое но дешевле.

В нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. Цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома). Но до него лень было идти — аж 200 м!!!! Когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.

И так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

Это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. В голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

На словах конечно просто, а на деле не очень. Решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

Оптимизируем расходы и тратим деньги правильно

Сейчас существует множество различных систем ведения семейного бюджета:

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

Но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

- Мы подсчитали сколько мы зарабатываем в месяц.

- Сколько тратим и самое главное на что. Расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

- Основные расходы на продукты питания, одежду и прочее важное. Стали искать, где можно купить все это дешевле. Продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. Экономия в итоге оказалось существенной. По некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

Повышение дохода

С этим как оказалось было все сложнее. Повышение на текущей работе не светило. Искать другую работу? Тут был риск поменять шило на мыло. Поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. Все деньги сразу шли в копилку. По сравнению с нашими основными доходами это конечно была капля в море. Но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным. Это также сильно поспособствовало более быстрому накоплению.

Ограничение потребностей

Ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Деньги должны работать

У нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. Чтобы деньги просто так не лежали, открыли банковский вклад. Можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам. Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

Как научиться копить деньги при скромных доходах — Fertime.ru

Даже при скромных доходах у каждой семьи должны быть накопления на экстренный случай, который может произойти в любую минуту… И, к сожалению, никто не застрахован от потери работы. Поэтому так важно иметь накопления в размере трёх-шестикратной суммы, требующейся для нормальной жизни семьи.

Эта статья будет полезна и тем, кто собирается научиться копить «с нуля» при маленькой зарплате. И тем, кто уже копит, но хочет узнать, на чём ещё можно сэкономить и пополнить семейный бюджет.

Богатство приносит не большое состояние, а скромные потребности

Эпиктет

Так как же как начать копить деньги? Существует множество путей увеличения накоплений. Рассмотрим самые эффективные и полезные.

14 советов, которые помогут научиться копить деньги при скромных доходах

1. Необходимо начать вести учет денежных средств. Станьте «бухгалтером» в своей семье. Если вы прибегнете к этому совету, то сможете увидеть, куда уходят деньги, поймете, какие излишние траты вы делаете и на какие вещи пора перестать тратить деньги. Подобная мера убережет вас от ненужных расходов.

2. Вам необходимо установить для себя фиксированную сумму расходов в месяц, стараться ее не превышать. У каждого из нас бывают незапланированные доходы: премии, подработки, поощрения. Эти деньги не нужно сразу нести в магазин и транжирить их, словно они шальные. Подобные доходы могут быть отнесены к накопительным статьям.

3. Как только вы получили заработную плату, сразу же отложите 10-20% на накопительный счет. Не затягивайте с этой процедурой до конца месяца, иначе не сберечь деньги, они уйдут на не планируемые траты.

4. Не стремитесь поучаствовать в заманчивых акциях со скидками, откажите маркетологам в необдуманных тратах. Чаще всего товары по акциям на самом деле нам не требуются. Стремясь купить продукцию по скидке, мы забиваем дом не нужным хламом и тратим лишние денежные средства.

Существует правило десяти секунд, оно гласит: «пред покупкой задумайтесь о том, так ли уж она важна для вас?» Если следовать этому совету, то в конце месяца станет понятно, что у вас высвободились значительные материальные средства, которые можно отнести к части накоплений.

5. Для того, что бы проще создавались накопления, старайтесь экономить — строго учитывайте траты на ЖКХ. Не лейте зря воду, не оставляйте включенными электроприборы, которые в данный момент вам не требуются. Поменяйте тарифные планы телефонов, отключите ненужные вам функции — зачем переплачивать зря?

Посмотрите полезное видео о том, как научиться экономить и копить деньги при скромных доходах.

6. Многие люди вынуждены тратить больше, чем зарабатывают. А «помогают» им в этом кредитные карточки. Естественно, возвращать деньги приходится с процентами. Вы наверняка знаете, но повторю этот совет: старайтесь не брать кредитов, они, как правило, давят психологически на сознание должника, определяя вопрос о накоплениях, как невозможный.

Если кредит вы всё-таки взяли — подумайте о рефинансировании или досрочном погашении. Досконально изучите эти темы и начните выбираться из «долговой ямы». Как только полностью погасите кредит — начинайте копить. Конечно, этот совет не универсальный — вам виднее.

7. Ходите по магазинам со списком товаров, запретите себе делать незапланированные покупки. Научитесь составлять чёткий список нужных вам вещей ещё дома, чтобы в магазине не было такого: «А, точно, мне же ещё чипсы и сухарики нужны». Кстати, об этом — в следующем совете.

8. Одна из самых весомых статей трат – покупка еды. Очень часто люди покупают впрок множество продуктов, которые впоследствии не съедают целиком. Еще хуже обстоят дела с пищей, которая стоит дорого, но входит в ряд вредной для здоровья. От таких приобретений необходимо отказаться не только людям со скромными доходами — в этом случае здоровье крепче, и кошелек сохранней.

Если перестать тратить деньги в кафе и столовых, готовить дома, то очень ощутимая часть бюджета будет сэкономлена очень быстро.

Если не умеете готовить — сейчас самое время научиться этому.

9. Не пользуйтесь банковской картой при оплатах. Когда мы тратим с нее деньги, то не даем себе верного отчета о ценности средств. Есть риск, что в таком случае потратите больше, чем нужно.

Есть риск, что в таком случае потратите больше, чем нужно.

Конечно, банковская карта делает процесс платежа проще, но она очень затрудняет процесс осознания ценности денег, с которыми мы в результате трат расстаемся. Когда расчеты ведутся наличными их проще контролировать. Еще удобнее брать с собой определенную сумму, что защитит вас от излишних трат.

10. Откажитесь от покупок статусных товаров, которые люди с низким доходом чаще всего делают с одной целью – доказать свою материальную состоятельность.

11. Что бы избегать излишних покупок измеряйте стоимость денег в часах вашей работы. Подобное финансовое действо даст вам понять, как нелегко заработать деньги и убережет вас от чрезмерно дорогих расходов.

Ознакомьтесь со статьёй: 19 привычек успешных и богатых людей

12. Накопить деньги можно используя карты с кэшбэком. Кэшбэк позволяет получить процентные поощрения за покупки, или совершить приобретение без комиссионных, что так же экономит денежные средства.

13. Получить еще одну доходную статью можно путем размещения денег на банковских счетах с наибольшим поощрительным процентом накоплений. Существуют срочные вклады, которые дают наибольший процент доходности и не позволяют снимать со счетов средства по любому поводу. Срочный вклад обычно, позволяют себе нарушать в крайне сложных жизненных ситуациях.

14. Помогать накоплению денег может четко поставленная цель о предстоящем их расходовании. Накопление средств, становится более эффективным, если есть четкая цель, для чего они понадобятся. Когда деньги сохраняют для ремонта жилья, покупки машины, квартиры, появления на свет малыша, то понятно, что это отказ от трат ради будущего.

Дополнительные возможности увеличения денежных средств при маленькой зарплате

Существует возможность накопить деньги не только путем экономии. Есть иной путь, более продуктивный — копить финансы не путем отказа от приобретений, а путем получения дополнительного заработка.

Полезно прочитать: Источники получения пассивного дохода в России

У множества людей существуют любимые занятия или хобби. Кто–то вяжет, выполняет прекрасные работы из металла или дерева, другой выращивает замечательные растения в саду. Словом, увлечения у народа самые разноплановые.

- Почему бы не попытаться получать от этого дополнительную прибыль? Если вам удастся реализовать предметы вашего творчества, то это может значительно пополнить ваши накопления.

Множество людей бездумно отправляют на свалку различные вещи по одной только причине — они им больше не потребуются. Сайты пестрят объявлениями о том, что желающие хотят приобрести товары, бывшие в употреблении, но сохранившие хорошее состояние, по небольшой цене. К примеру, почему бы не продать детскую коляску или шубу, которую малыш почти не носил и не получить за это денежную прибыль? Непланируемый доход свободно можно включить в статью накопления.

Научиться правильно копить деньги даже при маленькой зарплате под силу каждому. Но для этого нужно упорство, желание что-то поменять в своей жизни и активные действия, приближающие к осуществлению мечты. Это будет непросто, но оно того стоит.

Если будете следовать нашим советам, то научитесь экономить правильно и копить деньги при скромных доходах. Всё в ваших руках!

Как научиться экономить и копить деньги при скромных сбережениях?

У вас небольшая зарплата, есть кредиты и долги, и вы не можете себе позволить скромный косметический ремонт или поездку на море, но при этом с вами в офисе работает на такой же должности с такой же зарплатой сотрудник, которому все это удается без труда? Наверняка, вы думаете, что коллеге больше повезло в жизни или у него есть какой-то тайный колоссальный доход, о котором он молчит. Однако секрет заключается совершенно в другом: при одинаковых доходах два разных человека могут совершенно по-разному распоряжаться своими финансами, отсюда и разница, кто-то покупает себе автомобиль через 2 года, а кто-то не может вовремя погасить кредит за телефон.

Содержание статьи

Начало: задаем себе правильный психологический настрой

Соизмеряя свою заработную плату с тарифами на коммунальные платежи, ценами на продукты и другими вещами первой необходимости, мы сразу же отказываемся от мысли о накоплении сбережений. И это на корню неправильно, ведь мозг получает установку о том, что делать ничего не нужно, потому что это бессмысленно. Запомните, смысл есть всегда! Подумайте, как было бы здорово, если через год вы смогли бы провести отпуск в какой-то жаркой стране у моря, или поехать на новогодние праздники кататься на лыжах, и все это не за одолженные деньги, а за свои собственные.

Теперь нужно поверить в успех своего предприятия, представить себе картинку будущего отдыха или серьезной покупки. Можете даже найти иллюстрацию своей цели, вырезать ее, и повесить на видном месте, чтобы каждый день на ней фокусироваться. Перед тем как научиться экономить и откладывать деньги, нужно четко знать, для чего вы это делаете. Абстрактные понятия типа «на черный день» не подходят, ибо вы истратите накопленную сумму при первом же желании совершить ненужную покупку.

Учимся вести свой бюджет

Некоторые люди не знают, как научиться экономить, потому что не умеют считать свои финансы, а это первый шаг к экономическому краху.

Прежде всего, пересчитайте деньги в своем кошельке, вы всегда должны точно знать, сколько их там находится.

Также подключите в банке услугу оповещения по смс об остатке на карте после каждого снятия наличных или расчета за покупки.

Далее возьмите красивый блокнот или скачайте специальное приложение на телефон, в котором вы будете фиксировать все свои растраты. Сюда входят даже такие мелочи, как утренняя газета или жевательная резинка, нам важно знать абсолютно все свои потребности.

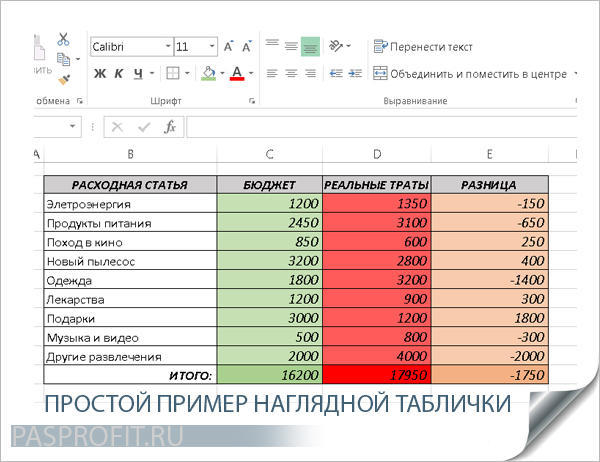

Чтобы понять, как научиться экономить деньги и копить, таблица понадобится в первую очередь. Это простой, но эффектный инструмент, при помощи которого мы узнаем, куда и для чего мы тратим свои финансы.

Чертим или распечатываем таблицу:

| Категория | Стоимость | Сумма |

| Первостепенные расходы: питание, проезд, обучение, мобильная связь, коммунальные платежи, медицинское обслуживание | ||

| Текущие расходы: развлечения, подарки, одежда, обувь | ||

| Роскошь: незапланированные импульсивные покупки, азартные игры, спиртное, сигареты | ||

| Итоговая сумма |

Если в таблице нет каких-то пунктов, то вы можете их добавить. Теперь внимательно посмотрите на результаты, наверняка, такие графы, как «текущие расходы» и «роскошь» будут заполнены плотнее всего. Такие покупки, как кофе в автомате, газета в метро, булочка, новый лак для ногтей и прочие мелочи – это ловкие «воришки», отнимающие внушительную часть нашего бюджета, а ведь без них совсем можно обойтись.

Графа «роскошь» в принципе не должны быть заполнена, так как мы рассчитываем на скромный доход. Откажитесь от вредных привычек и приобретения модных товаров, это поможет вам значительно улучшить свое благосостояние и здоровье.

После того как все самые бессмысленные статьи расходов определены и вычеркнуты из повседневной жизни, нужно узнать, как начать экономить на самых простых и необходимых расходах.

Правила экономии при скромных доходах

Питание

Эта статья расходов у большинства людей оказывается одной из самых затратных. Чтобы узнать, как научиться экономить деньги на продуктах, нужно возвратиться к таблице, которую мы заполняли накануне. Наверняка, в ней окажется большое количество таких пунктов, как сладости, сухарики, чипсы, газировка, кофе с автомата и т.д. А ведь без всех этих покупок можно прекрасно обойтись, при этом, не голодая и не ущемляя свои желания. Для этого выполнять нужно такие простые правила:

Наверняка, в ней окажется большое количество таких пунктов, как сладости, сухарики, чипсы, газировка, кофе с автомата и т.д. А ведь без всех этих покупок можно прекрасно обойтись, при этом, не голодая и не ущемляя свои желания. Для этого выполнять нужно такие простые правила:

- Отказаться от посещения ресторанов и кафе. В обеденный перерыв можно съесть блюда, заранее приготовленные и принесенные из дома, а романтический ужин можно приятно провести в собственной квартире под расслабляющую музыку.

- Учимся готовить домашние сладости, полуфабрикаты. Тратить деньги на замороженную пиццу, пельмени, вареники, круассаны и котлеты – бессмысленно, ведь все это можно приготовить дома из качественных продуктов. Да, на это уйдет немного больше времени, зато вы сможете пополнить свои сбережения и будете уверены, что едите качественную пищу без химикатов.

- Учимся закупать продукты по списку. Для этого нужно составить на неделю меню, и, исходя из него, создать перечень товаров, которые необходимо приобрести в продуктовом магазине. Проходя мимо стеллажей, мы сможем не отвлекаться на ненужные покупки.

- Ходим за продуктами только сытыми. Голодный человек может сделать импульсивные покупки, так как он думает, что может съесть все и сразу. Чтобы этого не произошло, перед походом в маркет нужно обязательно перекусить.

- Учимся ходить на рынок. На рынках, особенно в вечернее время, продавцы могут сделать хорошую скидку, кроме того, там можно торговаться.

- Не закупаем впрок. Запасливость – черта хорошая, но не в случае, когда речь идет о скоропортящихся продуктах. Не старайтесь заполнить холодильник до отказа, кладите в него только то, что понадобится для приготовления блюд, расписанных на неделю.

- Делаем оптовые закупки. Кроме скоропортящихся продуктов есть и такие, которые могут храниться очень долго. Крупы, консервы, сахар, соль и макароны будет выгоднее закупать оптом.

Учитывая то, что товары первой необходимости постоянно дорожают, вы в любом случае сумеете сэкономить деньги, приобретая их с запасом.

Учитывая то, что товары первой необходимости постоянно дорожают, вы в любом случае сумеете сэкономить деньги, приобретая их с запасом. - Учимся делать заготовки. Варить варенье и компоты, делать соления и салаты – отличный метод экономии. В сезон ягоды, фрукты и овощи стоят очень дешево, а зимой вы сможете использовать их для приготовления блюд. Также можно замораживать зелень, сушить грибы, делать суповые заготовки.

- Выбираем более доступные аналоги дорогим деликатесам

Коммунальные платежи

Чтобы понять, как научиться экономить деньги на коммунальных услугах, нужно полностью пересмотреть потребительские привычки. Приучите себя выключать свет, когда выходите из комнаты, если не получается, установите датчики движения, которые будут за вас выполнять эту работу. Также выполните такие правила:

- замените старые лампочки накаливания на более экономичные светодиодные лампы;

- приобретайте бытовую технику с высоким классом энергосбережения;

- выключайте зарядные устройства из розетки, когда не пользуетесь ими;

- отключайте от сети бытовые приборы, даже маленькая лампочка на телевизоре потребляет электроэнергию, когда вы им не пользуетесь;

- замените сантехнику – протекающий кран или унитаз может пропускать до 150 литров воды в месяц;

- установите счетчики, чтобы платить только за то, что вы используете.

Проезд

Владельцам автомобилей можно перейти на малолитражки или потребление газового топлива. Если вы пользуетесь общественным транспортом, покупайте проездные билеты на месяц. Тем, у кого работа рядом с домом, можно и вовсе отказаться от поездок, час ходьбы в день поможет не только сэкономить деньги, но и улучшить самочувствие.

Обучение

Экономить на знаниях можно только в том случае, если это не отразиться на отметках. Внимательно изучите налоговое законодательство, в некоторых случаях людям, которые учатся на контрактной основе, по окончании договора возвращается процент от оплаты.

Мобильная связь

У вас подключены все услуги, которые рекламирует оператор? Откажитесь от них, телефон должен выполнять свою непосредственную функцию – служить средством голосовой и текстовой связи, красивые рингтоны вместо гудков и прочие «навороты» вам не нужны. Также постарайтесь меньше пользоваться мобильным интернетом, ведь практически везде есть бесплатный Wi-Fi.

Медицинское обслуживание

Пользуйтесь страхованием, это полезно на случай непредвиденных ситуаций. Если же вы попали к врачу и получили внушительный рецепт с медикаментами, не спешите все это покупать. Поинтересуйтесь у своего доктора или фармацевта, какими более доступными аналогами можно заменить препараты. Практически все импортные средства имеют отечественные заменители.

Учимся копить сбережения

После того, как мы научимся грамотно распределять свой бюджет и экономить на вещах первой необходимости без снижения качества жизни, самое время подумать, как лучше копить деньги. Цель уже поставлена, осталось только определиться с действиями, которые помогут ее достичь.

Правила накопления сбережений

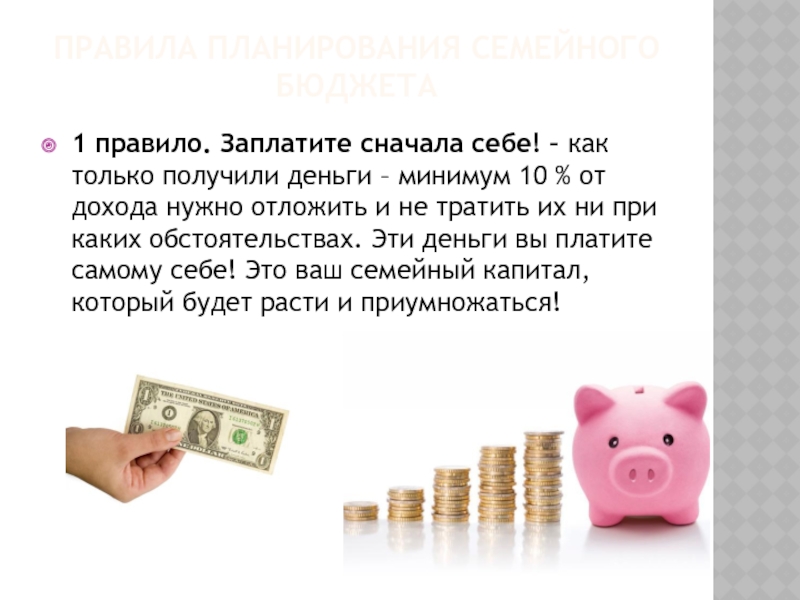

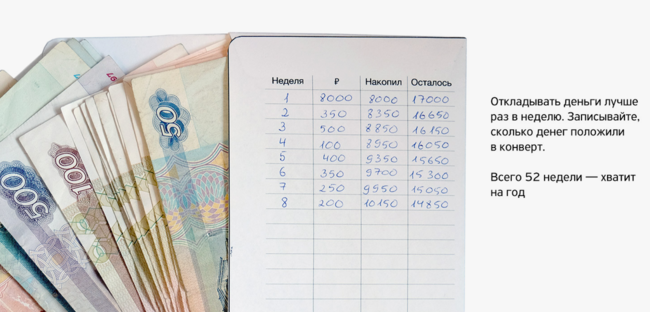

- Плати себе. Даже человек со скромным доходом может каждый месяц 10% своей зарплаты откладывать в конверт. Это не отразится на благосостоянии и качестве жизни, но уже через 1 год вы сможете быть уверенны, что временные трудности, например, сокращение с работы, не смогут подорвать вашу финансовую независимость. Каждый раз, как только вы получили зарплату, нужно сразу же отложить 10%, и оставлять этот запас неприкасаемым.

- Покупаем валюту. Копить деньги в нашей валюте – не вариант, ведь инфляция и девальвация может обесценить все сбережения в один миг.

Эксперты рекомендуют переводить деньги в самые устойчивые валюты, желательно, чтобы их было не меньше 4-х. Так вы сможете не только не потерять свои финансы, но и заработать на колебании курсов.

- Деньги должны работать. Это не значит, что нужно открывать собственный бизнес, вам всего лишь понадобится открыть в банке два счета – один депозитный со сложным процентом, а второй накопительный до востребования. На депозитном счете с каждым перезаключением договора сумма процентов будет увеличиваться, а накопительный счет будет вашим «спасательным кругом», при возникновении форс-мажорных обстоятельств, вы всегда сможете воспользоваться деньгами, которые на нем лежат.

Каждый человек может стать успешным и финансово независимым, просто нужно знать, как научиться копить деньги. Делать это можно без ухудшения условий жизни и ущемлений своих интересов, даже если у вас скромный доход. Грамотное планирование бюджета, постановка целей и разумная экономия позволит вашей семье процветать и ни в чем не нуждаться.

Читайте далее

Оставьте комментарий и вступите в дискуссию

Как научиться копить и экономить деньги при скромных доходах | Бизнес финансы заработок.

Каждый человек старается откладывать деньги на что-то определенное. Например покупка автомобиля, отдых за границей, на одежду, технику и многое другое. Однако все мы прекрасно знаем, как растут цены, а наша зарплата остаётся на одном уровне. И не всем удается найти хорошо оплачиваемую работу. У кого-то нету нужного образования, кому-то просто не везет. В данной статье вы узнаете как научиться экономить деньги. Предлагаю вам несколько способов, которые помогут сэкономить.

Первый этап — экономия. В первую очередь нужно следить за своими затртами. Для этого нужно просто завести блокнот и записывать туда все свои расходы за месяц. Так можно отследить от каких затрат можно вам отказаться, какие можно уменьшить. Сделать таблицу, в которую будете заносить общие, семейные расходы, и сможете исключить одинаковые.

Сделать таблицу, в которую будете заносить общие, семейные расходы, и сможете исключить одинаковые.

Сэкономить на питании сложновато. Отказаться от еды вообще — это не возможно, а голодание может нанести большой вред вашему здоровью и потребуются большие денежные затраты на лечение, а экономии в этом никакой нету.

Стоит отказаться от частых походов в рестораны, кафе для того, чтобы просто перекусить. Надо питаться дома, потому что домашняя пища полезней ресторанной и экономит деньги из вашего кошелька. И на работу возьмите с собой обед из дому. Нужно отказаться от вредных продуктов, например, чипсов, конфет, кока-колы.

Теперь об экономии на жилье. Нужно самостоятельно и очень четко следить за своевременным включение и выключение электрических приборов, которые вам необходимы в данное время, что касается воды, то её необходимо использовать только в нужное время. Это поможет уменьшить показания счетчиков, а значит и сэкономить.

В современное время все мы пользуются мобильными телефонами, интернетом, а на них тоже можно сэкономить. Оплату интернета можно уменьшить путем перехода на более выгодный тариф, а расходы по оплате мобильного телефона уменьшаются, если не совершать дорогие звонки.

Во времена экономии не нужно тратить деньги на те продукты, которые вредят вашему здоровью. Нужно отказаться от табачных изделий, алкоголя. Если совсем отказаться от спиртных напитков, то можно почувствовать, насколько больше у вас остается денег в кошельке. Это уже не говоря о том, какую пользу вы принесете своему организму. Откажитесь от всех вредных привычек и не тратьте на них свои средства и время.

Расходы на развлечения является именно тем, что можно полностью исключить, и не тратить на них денег. Но если вы не можете без этого, то можно просто пересмотреть виды своих развлечений и выбрать наиболее дешёвые.

Сокращаем расходы на покупки. Смотрите, например одежда, летом покупаем зимние вещи, потому что на них акции и скидки, а зимой летние и неплохо экономим. На рекламу вестись не нужно, там не всегда говорят правду. Есть импортные товары, они стоят дорого, но есть и такие, которые ничуть не хуже, чем импортные, а в целом они ничем не отличаются.

Чтобы накопить денег важно поставить перед собой четкую задачу и определить сроки ее выполнения, исходя из своих доходов. Не нужно хранить деньги дома, так существует угроза соблазна. В любой момент вы можете их потратить. Откройте депозитный или накопительный счет в банке, там они надежнее сохраняться и вы сможете купить то, на что копили.

Как научиться копить деньги при скромных доходах

Проблема накоплений денежных средств всегда была актуальной. При низкой зарплате сложно регулярно откладывать деньги. Однако даже с минимальными доходами нужно стараться формировать в семье неприкосновенный запас на непредвиденные жизненные ситуации. Мы расскажем, как научиться копить деньги при скромных доходах.

Способы накоплений при минимальном доходе

Считается, что не стоит сокращать расходы для лучшей жизни, нужно увеличивать доходы. Безусловно, в этих словах есть доля правды, но, к сожалению, не всегда это удается в силу разных причин. У кого-то не хватает образования, чтобы быть востребованным на рынке труда, а кто-то не обладает достаточным здоровьем. Существует масса индивидуальных причин невозможности увеличения доходов.

Поэтому финансовыми аналитиками были продуманы некоторые варианты накоплений при достаточно скромных доходах.

Возможные способы экономии

Даже несмотря на минимальный заработок, человеку периодически приходится совершать дорогостоящие покупки, например, зимнюю одежду, мебель, автомобиль. Людям со скромным достатком практически не удается взять банковский кредит, поэтому у них один выход – накопить деньги на желаемую покупку.

Способ экономии

Перед тем, как начать копить денежные средства, нужно усвоить два важных правила:

- настроиться на экономию;

- ощутить потребность в накоплениях.

Важно понимать, как правильно соблюдать оба эти этапа.

Планомерная экономия

Для того чтобы оценить, где и сколько экономить, нужно понимать, что и когда тратится в настоящее время. Чаще всего люди заводят книгу расходов, куда записывают абсолютно все свои расходы. Достаточно проанализировать один календарный месяц, чтобы понять, на чем можно было сэкономить. Проще всего вести такую книгу в электронном виде, где возможен полноценный анализ. В конце месяца желательно разбить все расходы по нескольким категориям, чтобы четче представлять, где был перерасход, а на что денег не хватает.

Если ведется книга расходов в электронном виде, то в нее советуют включить следующее графы:

- Наименование категории затрат.

- Сумма расходов по данной категории.

- коммунальные платежи;

- питание;

- интернет, телефон и телевидение;

- лекарства;

- непродовольственные покупки;

- хобби или отдых;

- прочее.

Записав все расходы, сразу будет видна та категория, в которой больше всего потрачено средств. У многих этой статьей затрат становится жилье, у кого-то питание. Нужно попробовать начать экономию именно с этого пункта.

Сокращение затрат на коммунальные платежи

Экономия на коммунальных платежах

Понятие «жилье» включает в себя затраты на оплату съемной квартиры или коммунальные платежи за собственную жилплощадь. Экономия данной статьи самая сложная, но все-таки возможная.

Для того чтобы освободить часть денег из данной статьи, нужно сократить расходы на газ, электричество и воду. Самый простой способ это сделать – следить за расходами лично, обязательно отключая все приборы, которые не нужны в настоящий момент. А воду стараться расходовать только по мере необходимости и не допускать ее протечек, вовремя проводя ремонт сантехники. Отметим, что пользование душем на половину сокращает расход воды, чем купание в ванне.

Корректировка расходов на питание

Экономия на продуктах – вещь сложная, так как недостаток многих питательных веществ негативно скажется на здоровье, а это повлечет затраты на лечение. Более того, однажды подорванное здоровье, невозможно в последствие полностью восстановить.

Экономия на данной статье расходов должна быть разумной. Например, неплохо было бы отказаться от частого посещения кафе и ресторанов. В таких местах подают блюда по высокой цене. Проще и приятнее провести вечер в домашней обстановке, приготовив не менее вкусный ужин. Пища будет значительно полезнее, а семейный бюджет экономится.

Во время обеденного перерыва на работе лучше отказаться от посещения кафе, где чаще всего берется стандартный набор блюд. Полезнее и экономнее принести с собой ланч-бокс с домашним блюдом.

Экономия в питании должна быть нацелена на исключение некоторых продуктов из своего рациона. К ним смело можно отнести все проявления фаст-фуда, сладости, дорогостоящие газированные напитки, чипсы. Лучше всего все эти продукты поменять на овощи и фрукты из собственного сада. Для здоровья это пойдет только на пользу, а средств сэкономит много.

Отказ от вредных привычек

Отказ от вредных привычек

Курение, употребление алкогольных напитков и другие вредные привычки не только съедают большую часть наших доходов, но и очень сильно вредят нашему здоровью. От этого возникают и злокачественные новообразования, и серьезная зависимость, на избавление от которых нужны немалые средства.

Стоимость пачки сигарет растет постоянно, а если учесть, что выкуривается не менее одной пачки в день, то за месяц набегает приличная сумма.

Из-за одного только отказа от алкоголя, в бюджете семьи появятся приличные средства, которые смело могут быть потрачены на что-то более приятое и нужное.

Сокращение расходов на связь, телевидение и интернет

Данную статью затрат просто контролировать, достаточно перейти на более экономный тариф и не превышать лимит общения по нему.

Например, если интернет используется только с целью прочитать новости и посмотреть погоду, то вполне подойдет для этого тариф экономный. Другое дело, когда с помощью интернета появляется и дополнительный доход. Тогда нужно выбирать максимально дешевый тариф, который будет обеспечивать вас быстрым и бесперебойным интернетом.

Это же касается телефона и телевидения. Количество каналов, которое предлагают сейчас провайдеры, не удается посмотреть человеку, работающему пять дней в неделю. Поэтому переплачивать за то, что не смотришь, совсем не умно.

Другие затраты

Экономия на развлечениях, транспорте тоже внесет приличную сумму в бюджет семьи. Если ваша работа находится в шаговой доступности, то нет смысла пользоваться общественным транспортом или своим автомобилем. Ведь и для здоровья, и для экономии это будет полезно!

Можно существенно экономить средства, приобретая одежду и обувь на распродажах, когда несезонные вещи продают с большими скидками. В таком случае можно экономить до пятидесяти процентов стоимости одежды.

Лекарственные препараты зачастую стоят дорого, но можно экономить, приобретая отечественные аналоги. Переплачивать за упаковку и приятный вкус не всегда уместно. Действующее вещество во многих аналогах идентично, а вот цены сильно отличаются друг от друга.

Как правильно копить средства можно дополнительно посмотреть на видео.

Способы накопления средств

Накопление средств

Для того чтобы начать копить, достаточно поставить перед собой четко сформулированную цель и сроки ее реализации. Но здесь нужно понимать масштаб мечты, ведь накопить на дорогой автомобиль вряд и удастся, а вот отложить деньги на путешествие вполне по силам даже со скромными доходами.

Нужно понимать, сколько Вы можете ежемесячно откладывать и до какого периода это нужно делать. Если не удается копить, то только дополнительный заработок поможет осуществить мечту.

Некоторые экономисты советуют отложенные деньги хранить в банке, который находится от Вас далеко, чтобы не возникало лишний раз желания пойти и забрать свои средства на покупку чего-то другого.

Помните, что неприкосновенный запас даже незначительной суммы может выручить Вас в самый ответственный момент. Поэтому стоит задуматься о том, на чем и как лучше экономить.

© Lifeo.ru

Предыдущая:Как научиться завязывать шнуркиДальше:Как развить речь и научиться говорить красиво. Учимся говоритьГолос за пост — плюсик в карму! 🙂 Загрузка…

Как научиться копить деньги: при скромных доходах

Добрый день, уважаемые читатели, рад приветствовать вас на страницах моего блога.

Ситуация

Вспомните, бывало ли с вами такое что до зарплаты еще неделя, а денег уже нет? Если бывало тогда у вас в голове точно возникал вопрос как научиться копить деньги. Как при маленькой зарплате или достаточно скромных доходах сделать так, чтобы хватало на жизнь. Прочитайте все, что будет написано дальше, и постарайтесь это применить в жизни. Спустя какое-то время, вы заметите, что денег стало больше. Еще через какое-то время, вы заметите, что вам хватает на все ваши расходы, и еще чуть-чуть остается.

Для начала

Итак, что необходимо это понять? Что нужно, для того чтобы у вас копились деньги. Первое это увеличить ваши доходы, и второе это уменьшить расходы, т.е. начать экономить. Некоторые, советуют обратить внимание, в первую очередь, на увеличение доходов. Аргументируя это тем что «Увеличивать доходы можно до бесконечности, а экономить можно до определенного предела». С последним утверждением, я согласен, но для начала, я думаю, необходимо научиться экономить. С этого, пожалуй и начнем.

Что касается увеличения доходов то тут несколько вариантов. Первый попросить увеличить вам зарплату. Второй поменять работу. Третий запустить свой бизнес. В статье «Памятка начинающим бизнес, о чем необходимо помнить» я писал, о каких моментах стоит помнить, при запуске бизнеса. Четвертый вариант это дополнительные источники дохода, посмотрите статью,«Виды бизнеса в интернете, с инвестициями и без вложений» возможно там, вы что-то найдете для себя.

Правила экономии

- Начните считать свои доходы и расходы, за месяц. Не обязательно прямо по пунктам, но по категориям, это необходимо. Например, квартплата, продукты, одежда и обувь и.т.д. Для чего это необходимо? Для того чтобы увидеть структуру доходов и расходов. На чем можно сэкономить, а на чем нельзя. После того как у нас накопились данные за месяц можно перейти к следующему пункту. Как вести учет? Это может быть обычная таблице в Excel или программа для учета доходов на телефоне. Мне например очень нравится вот эта. Она удобная и бесплатная. Не хотите на компьютере или телефоне? Пожалуйста, пишите в тетрадке.

- Начните составлять бюджет. Для начала необходимо поделить расходы на две категории, постоянные и непостоянные. К постоянным можно отнести те расходы которые у вас бывают каждый месяц. Это оплата услуг ЖКХ, ТВ, интернет, кредиты, оплата садика для ребенка и т.д. К непостоянным можно отнести все остальное. Именно в категории непостоянные расходы и необходимо навести порядок. посмотреть, по каким категориям можно сократить расходы, а какие можно вообще исключить. В дальнейшем это позволит вам откладывать часть средств, для накопления.

- Исключите вредные привычки, если сможете. Кроме ваших денег, они крадут ваше здоровье, а это гораздо важнее денег.

- Помните, что необходимо жить по средствам. Если вы хотите купить что-то дорогостоящее, подумайте, есть ли необходимость опустошать ваш бюджет. Может стоит экономить, некоторое время, и затем купить на сэкономленные средства.

- Избавьтесь от кредитных карт. Первое расходы по картам, по оценкам специалистов в магазине выше на 30 процентов чем при оплате наличными. почему? Да потому, что деньги не проходят через ваши руки. Вы карту приложили, и все. Второе, они создают иллюзию дешевизны денег. Но когда начинаешь считать какой процент берут банки за обслуживание, становится грустно.

- Далее следует принцип который называется «Заплати себе». Первое, что вы должны сделать после получения зарплаты — это отложить небольшую часть полученного дохода, для создания финансовой подушки. Размер такой подушки, должен составлять, сумму ваших обычных доходов, за месяц, умноженную на цифру от 6 до 12, на ваш выбор. Финансовая подушка создается, на случай потери работы, или временной нетрудоспособности. Для того чтобы вы смогли, в случае форс-мажора, не снижать свой уровень жизни.

После создания такой подушки, у вас, даже психология изменится, в плане финансов вы станете более спокойным. Как говориться «Деньги в кармане — еще не крылья, но походку меняют». Для создания финансовой подушки достаточно откладывать 10% от вашего дохода. Чтобы не тратить, можете переводить их сразу на депозит или накопительный счет в банке. Благо сейчас, даже идти, для этого, никуда не надо, достаточно просто взять в руки телефон и открыть приложение.

- Часть средств, с зарплаты, необходимо откладывать на непредвиденные расходы. Ну а если этих расходов не было. Вы с удовольствием, потратите эти деньги, в конце месяца, побаловав себя.

- Помните ради чего вы начинали экономить средства, не стоит праздновать получение заплаты, или накопление определенной суммы, на сумму, в два раза превышающую ее. Хорошо если у вас, при этом, есть какая-то долгосрочная цель или мечта. Если образ этой мечты висит у вас на стене или на доске желаний, вообще замечательно. Когда есть конкретная цель, можно накопить значительно быстрее. Может вы хотите на море, а может копите на бизнес, о том что необходимо помнить при запуске бизнеса я писал в статье Памятка начинающим бизнес.

- Прежде чем покупать что-то, сравните цены. Посмотрите, возможно где-то, вещь которую вы решили купить, стоит значительно дешевле. Современные технологии позволяют сделать это достаточно быстро.

Заключение

Перечисленные выше рекомендации я проверял на себе. Все это, прекрасно работает, необходимо только начать. Они, я думаю, позволят вам понять, как научиться копить деньги. Все остальное, в ваших руках.

С Уважением Власов Антон

P.S. Не забывайте подписываться, на обновления блога. На сегодня все, спасибо, что вы дочитали этот пост до конца.

Достижение финансовой независимости при скромном доходе

Есть люди, которые думают, что достижение финансовой независимости до 65 лет возможно только для людей с высокими доходами. Жалобы будут все время говорить о том, что это несправедливо, что другие люди могут рано сбежать из крысиных бегов, в то время как им приходится молчать, потому что они зарабатывают меньше шестизначных цифр в год.

Новости flash! Ничего хорошего не бывает легко! Вы либо собираетесь ворчать и стонать о том, почему жизнь несправедлива, либо собираетесь сделать что-то, чтобы улучшить свою ситуацию.В мире, где при выходе на пенсию вы можете полагаться только на себя, слабое мышление в деньгах губительно для вашего финансового будущего.

Позвольте мне поделиться с вами историей о каком-то чуваке, который смог накопить на пенсию, зарабатывая скромные 40 000 долларов в год на Манхэттене, Нью-Йорк, самом дорогом месте в Америке. Это можно сделать, ребята, и у меня есть бюджет, чтобы доказать это.

Достижение финансовой независимости за счет скромного дохода

Представьте, что вам 22 года, и вы наконец-то получили свою первую работу в сфере финансов.Вы думали, что станете богатым, работая в престижном инвестиционном банке, но нет! Они отправляют вам письмо с предложением по почте на сумму 40 000 долларов в год.

Какого черта? 40 000 долларов на Манхэттене — это все равно что заработать 16 500 долларов в Остине, штат Техас. Вот эквиваленты заработной платы прожиточного минимума в других крупных городах Америки:

26 330 долл. США — Вашингтон, округ Колумбия

31 893 долл. США — Сан-Франциско

США — Сан-Франциско

25 554 долл. США — Сиэтл

24 255 $ — Сан-Диего, Калифорния

24 349 долл. США — Лос-Анджелес, Калифорния

20 394 долл. США — Чикаго, Иллинойс

19100 $ — Майами, Флорида

$ 18 766 — Филадельфия, Пенсильвания

16600 долларов — Феникс, Аризона

16 100 долл. США — Хьюстон, Техас

40 000 долларов — это неплохая зарплата, но вы точно не проживете ее, когда аренда комнаты стоит около 1000 долларов, а в баре — 6 долларов за разбавленное пиво.

Когда я зарабатывал 40 000 долларов в год, обычный день начинался в 5:30 утра и заканчивался в 19:30. Тогда мне пришлось бы работать еще 5-8 часов в выходные. Если сложить все часы в неделю, зарплата в 40 000 долларов в год приравнивается к заработку всего лишь около 10 долларов в час.

Поскольку я понял, что после двух недель работы я не смогу работать так много часов в течение десятилетий, я логично решил сэкономить как можно больше денег, чтобы дать себе возможность выбора в будущем. Я знал, что добиться финансовой независимости будет нелегко.

Распределение бюджета на заработную плату в размере 40 000 долларов США

Ниже представлена подробная разбивка моего бюджета, когда я зарабатывал 40 000 долларов в год, проживая на Манхэттене. Взгляните, и я расскажу подробнее ниже.

Накопление на пенсию

Еще в 2000 году максимальная сумма, которую вы могли внести в свой 401 (k), составляла 10 500 долларов в год. Через месяц работы я узнал о важности пенсионных сбережений, поэтому решил вычитать 30% из каждой зарплаты, чтобы перейти к моему 401 (k). Как только был достигнут максимум, взнос прекращался.

Если сначала снять деньги с самого верха, было легче приспособиться к зарплате брутто в 28 000 долларов. Также было приятно, что мне не пришлось платить 28% федерального налога с 10 500 долларов.

Имея 10 500 долларов в год в виде сбережений до налогообложения и еще ~ 2200 долларов в год в виде сбережений после уплаты налогов, я сберегал примерно 31% своего валового дохода.

Ошибка с пенсионными сбережениями, которую я совершил тогда, также заключалась в том, что я не вносил 2000 долларов в год в IRA. Однако в конечном итоге я использовал весь свой денежный поток после вычета налогов для инвестирования в акции, одна из которых оказалась очень успешной.

Был ли я финансово независим, зарабатывая 40 000 долларов? Черт возьми, ! Но я посчитал и знал, что если я буду продолжать откладывать не менее 12 000 долларов в год в течение следующих 10 лет, к тому времени, когда мне исполнится 32 года, у меня будет не менее 150 000 долларов при 7% -ной сложной норме прибыли.

В то время для достижения финансовой независимости нужно было отслеживать все с точностью до копейки с помощью электронной таблицы Excel. Сегодня я использую бесплатную технологию для отслеживания всех своих учетных записей в одном месте.

Стоимость жилья (920 долларов в месяц)

В то время как многие из моих коллег-финансовых аналитиков решили снять квартиру с одной спальней за 2100+ долларов в месяц (с помощью родителей) или разделить две спальни за 1300 долларов в месяц каждая в красивом районе Манхэттена, я решил разделить studio с моим школьным товарищем в мертвой зоне.

Наша студия находилась на Уолл-стрит, 45, в 10 минутах ходьбы от Нью-Йорк Плаза, 1, куда мне приходилось приходить каждое утро в 5:30. Торговцы и продавцы должны были прибыть к 6:30 утра, так что я должен был подготовить как можно больше печатных исследовательских материалов о том, что происходило за ночь, к тому времени, как они вошли. О, как я помню фотокопировальные машины, снимающие стресс!

Живя рядом с работой, я смог сэкономить не только время, но и деньги на транспорт. Иногда я фантазировал, вздремнув дома во время обеденного перерыва, но этого никогда не происходило.

Даже в разгар зимы наши коммунальные услуги никогда не превышали 40 долларов. Когда вы живете в небольшом помещении, отапливать намного дешевле. Кроме того, мы почти никогда не были дома.

Кроме того, мы почти никогда не были дома.

У нас не было времени смотреть кабельное телевидение. Тогда не было таких вещей, как Wi-Fi или потоковые сервисы. Все, что я сделал, это пришел домой к лежащему на земле матрасу и отключился. Резкое сокращение расходов на жилье значительно упрощает накопление пенсионных сбережений.

Снижение затрат на жилье, вероятно, самый простой способ добиться финансовой независимости.

Еда и напитки (300 долларов в месяц)

Отличный способ стимулировать рабочих пчел — предложить бесплатный доступ в кафетерий после определенного часа работы. Поскольку у меня не было больших остатков денежных средств, я всегда оставался до 19:30 и наедался всем, что было в меню в тот день на Брод-стрит, 85.

Наполнившись, я «украл» несколько фруктов и мини-коробки с хлопьями, чтобы накормить себя бесплатным завтраком на следующий день. В офисе всегда была случайная бесплатная еда, которую я мог съесть.Это было частью культуры, что если сотрудник закрывает сделку или получает крупную сделку, он покупает обед для своей команды или цеха.

Несмотря на повсеместную бесплатную еду, из-за которой я растолстел, у меня все еще был счет на еду и напитки ~ 300 долларов в месяц, потому что я иногда гулял с коллегами. Когда вы гуляете с друзьями или коллегами, принято покупать хотя бы несколько напитков. Я не хотел, чтобы меня считали скрягой, хотя у меня была тонкая финансовая подушка.

Отдых и развлечения (600 долларов в год)

Учитывая, что я так много работал, я не брал отпусков в свой первый год, потому что мне нужно было так много делать и учиться.Если у меня были целые выходные, это считалось моим отпуском. Только через второй год я вернулся на Гавайи, чтобы повидаться с семьей.

В выходные дни я хожу смотреть фильм в кинотеатре, собираюсь поужинать, иногда смотрю дешевые билеты на спектакль или ходил на какое-нибудь бесплатное мероприятие в Центральном парке.

В моей фирме время от времени устраивались экскурсии с признательностью аналитиков, где они водили нас посмотреть на Янки или водили в какой-нибудь ресторан поблизости. Но никогда не было ничего необычного или особенного.

Простая жизнь была прекрасна

Несмотря на то, что мой бюджет выглядит довольно скучным и, возможно, даже немного грустным, я был просто слишком занят на работе, чтобы тратить деньги на что-нибудь еще. Оплачивать хорошую квартиру было глупо, потому что меня там почти не было. Пойти в клуб или получить обслуживание по бутылкам в модном лаундже с моими коллегами-аналитиками только ограничило бы мои возможности в будущем.

Да, я хотел поехать летом в Хэмптонс и поехать в европейские каникулы, как мои коллеги.Но я хотел накопить хотя бы 50% сбережений, прежде чем приму участие в таких торжествах. У меня была вся жизнь впереди, чтобы наслаждаться. Спешки не было. К тому же у некоторых моих одноклассников были семейные деньги.

Моей задачей №1 было достижение финансовой независимости в молодом возрасте. Работа была слишком жалкой, чтобы продолжаться десятилетия.

40 000 долларов — это нормально

Да, 40 000 долларов в 2000 году были больше, чем 40 000 долларов сегодня. Если вы хотите скорректировать цифры в сегодняшних долларах, вы можете увеличить зарплату и все другие эквиваленты заработной платы в городе примерно на 35%, предполагая, что совокупная норма прибыли составляет 2% в течение 17 лет.

Хотя, у многих людей наблюдается стагнация заработной платы из-за двух рецессий, глобализации и роста производительности. См. Диаграмму среднего дохода ФРС Сент-Луиса ниже.

Реальный средний доход не сильно вырос с 2000 года. Но я утверждаю, что заработать 52 000–57 000 долларов на Манхэттене (= ~ 23 000–25 000 долларов в Остине, штат Техас) все еще довольно мало. Вам, вероятно, придется переехать в один из отдаленных районов с несколькими соседями по комнате, чтобы накопить деньги на пенсию. Однако, когда вам нужно попасть в 5:30 утра, тратить лишние 30 минут на дорогу может быть невыносимо.

Я знал, что тяжелые времена не будут длиться вечно, потому что существует восходящая мобильность. Если бы я мог просто выжить в отрасли в течение 10 лет, я бы заработал больше, потому что нормальная траектория в финансах и в большинстве профессий заключается в том, чтобы люди со временем получали повышение. Пока я мог оставаться экономным и зарабатывать больше, финансовая независимость была неизбежной.

Нет жертвы, когда награда составляет 1,000X.

Совет для людей со скромным доходом, желающих пожара

1) Живите в лабиринте.

Будьте честны. Если у вас есть целая комната, вы живете в большом количестве. В американских колледжах у большинства студентов есть соседи по общежитию. В Китае в каждой комнате общежития колледжа есть двухъярусные кровати для 4-8 человек. Если вы — семья из трех человек, живущая в квартире с двумя спальнями или больше с более чем одной ванной комнатой, жизнь будет довольно комфортной. Нет причин, по которым вы не должны продолжать жить как студент колледжа, пока не сможете сэкономить не менее 30%, если не 50% дохода.

2) Работайте так много, что некогда тратить деньги.

Вам 20 лет — учиться, 30 лет и старше — зарабатывать. В этом так много всего, что если вы работаете 40 часов в неделю или меньше до 40 лет, вы многое теряете. Люди во всем мире работают над вами, потому что хотят улучшить качество своей жизни.

Не верите? Съездите в любой крупный город развивающейся страны и убедитесь сами в их графике работы.Тайвань уже является развитой страной, и только в 2016 году был принят закон, ограничивающий рабочий день с шести дней в неделю (48 часов) до пяти дней в неделю.

3) Не путайте себя ни с кем.

Это обычное явление, которое я не понимаю. Если вы работаете только 40 часов в неделю, как вы можете сравнить свою зарплату с тем, кто работает 60 часов в неделю? Нет, не можешь. Если вам 30 лет, как вы можете сравнить свой собственный капитал с 45-летним человеком? Конечно нет. Если вы работаете в некоммерческой организации, почему вы сравниваете свой доход с доходами кого-то, кто работает в частном секторе? Неа.Если вы бросили колледж, неразумно сравнивать себя с человеком, имеющим ученую степень.

Если вам 30 лет, как вы можете сравнить свой собственный капитал с 45-летним человеком? Конечно нет. Если вы работаете в некоммерческой организации, почему вы сравниваете свой доход с доходами кого-то, кто работает в частном секторе? Неа.Если вы бросили колледж, неразумно сравнивать себя с человеком, имеющим ученую степень.

Если вы не регулярно читаете Financial Samurai (бесплатный информационный бюллетень), как вы можете сравнить себя с теми, кто читает FS с 2009 года? Это невозможно. Если вам нужно сравнить, то сравните себя с людьми с таким же опытом. Просто знайте, что сравнение ведет к несчастью. Если вы хотите стремиться, избавьтесь от ревности и учитесь у других, которые поступают иначе.

4) Максимально заполните все пенсионные счета до вычета налогов.

Вы приспособитесь к более низкому валовому доходу, потому что найдете способ заставить все работать. У нас возникают проблемы, когда мы сначала решаем расходы на свой образ жизни, а потом выясняем, сколько мы можем сэкономить после этого. Если вы наберете максимум 401 (k), то всегда будете знать, что строите по крайней мере столько же для выхода на пенсию. Я обещаю, что через 10 лет вы будете счастливы, что сделали это.

5) Спросите себя, что плохого в том, чтобы зарабатывать больше.Если вы не ужасный сотрудник с низкой самооценкой и инвалидностью, траектория вашего заработка должна быть вверх и вправо вместе с инфляцией. Вы же не ожидаете, что фондовый рынок или рынок недвижимости навсегда останутся неизменными? Вам также не следует ожидать, что ваша зарплата останется на прежнем уровне с большим опытом и знаниями.

Если вы не можете больше заработать на своей работе, найдите другую работу. Не зацикливайтесь на том, что не приносит пользы. Если вы не можете заработать больше, найдя другую работу, после работы работайте внештатно.Индустрия фриланса сейчас переживает бум. Если после работы вы не можете больше зарабатывать на фрилансе, начните собственный бизнес в Интернете. Я не жалею, что начал еще в 2009 году.

Если вы не можете открыть собственный бизнес в Интернете, станьте водителем-попутчиком. Не будь слишком гордым, чтобы запачкать руки. Если вы не можете быть водителем-райдшером, станьте таскером. Если вас не пускают в тысячи онлайн-концертов, которые вы можете выполнять, найдите богатого партнера или попросите его заняться суетой!

Продолжайте бороться

Накопление на пенсию и достижение финансовой свободы, несомненно, сложнее при более низкой заработной плате.Но хорошая вещь в низкой зарплате — это то, что у вас больше возможностей для роста! Вот где действительно помогает мышление изобилия.

Если вы можете контролировать инфляцию образа жизни, у вас все в порядке. Так много проблем попадают в руки тех, кто продолжает тратить по мере роста своего дохода.

Вместо того, чтобы жаловаться на людей с более высоким доходом, которые достигают финансовой независимости раньше, чем вы, потратьте свою энергию на то, чтобы улучшить свое положение.

По теме: Забудьте о зарабатывании более 400000 долларов в год: вы сильно пострадаете!

Рекомендация по увеличению благосостояния

Достижение финансовой независимости требует дисциплины.Зарегистрируйтесь в Personal Capital, бесплатном веб-инструменте №1 для управления состоянием, чтобы получать четкое представление о своих инвестициях. Вы не только увидите, как распределяется ваша чистая стоимость, но и сможете лучше справиться с потребностями в денежных потоках при выходе на пенсию и т. Д.

Чем больше вы сможете контролировать свои финансы, тем лучше вы сможете оптимизировать свое благосостояние. Раньше я использовал электронную таблицу Excel для отслеживания каждой позиции каждый месяц, но теперь Personal Capital будет автоматически отслеживать мое состояние.

Войдите в панель управления и нажмите Investing -> Holdings, чтобы просмотреть все счета.Как сэкономить 50% своего дохода от реальных людей, которые это сделали

Сберечь половину своего дохода может быть больше, чем вы думаете. Некоторым обычным людям это удалось, например Гранту Сабатье: он перешел от того, что у него почти ничего не было, к поставленной цели досрочно выйти на пенсию и достичь ее в течение пяти лет.

Вот пять проверенных и проверенных стратегий от Сабатье и других сверхсохранителей, которые в какой-то момент откладывают по крайней мере половину своего дохода на достижение своих финансовых целей.

Автоматизируйте все

В 2016 году Крис Рейнинг уволился с работы в сфере ИТ в возрасте 37 лет с более чем 1 миллионом долларов в банке, ведя скромный образ жизни, откладывая и инвестируя более половины своего дохода и вкладывая деньги в работу.Рейнинг, который последние три года жил за счет своих инвестиций, преуспел во многом благодаря одной простой привычке, — говорит он CNBC Make It: автоматизировать свои финансы.

Включение вашего финансового плана в режим автопилота означает настройку ваших сберегательных счетов, пенсионных фондов и планов погашения долга, которые будут автоматически снимать деньги с вашей зарплаты или текущего счета каждый месяц, чтобы вам никогда не приходилось делать выбор, потратить или сэкономить эти доллары.

Это не только поможет вам разбогатеть, но и сэкономит ваше время и умственную энергию, — говорит Рейнинг: «Я автоматизировал свои деньги много лет назад, и выгода в том, что мне не нужно принимать решения о том, куда должны направляться мои деньги. идти, сколько мне нужно инвестировать, сколько я могу потратить, достаточно ли у меня сбережений и так далее.»

Отслеживайте свои расходы

Если вы хотите сэкономить по-крупному, полезно знать, на что в первую очередь уходят ваши деньги.

Многие ранние пенсионеры начали свой путь к финансовой независимости, проанализировав свои привычки к расходам и выяснив, где они «Знание того, как вы тратите, позволяет определить, получаете ли вы ценность за свои доллары — и где вы можете сосредоточить усилия для дальнейшего сокращения расходов», — говорит Джастин Маккарри, который сэкономил более половины своего дохода, чтобы уйти на пенсию в своем 30-е с женой.

Попробуйте отслеживать свои покупки на телефоне, в электронной таблице или в записной книжке или с помощью такого приложения, как Mint, You Need a Budget или Personal Capital.

Рейнинг также использует эту стратегию и отслеживает свои доходы, расходы и инвестиции в электронной таблице с 2006 года, он говорит CNBC Make It: «Как только вы начнете отслеживать этот материал и видеть его месяц за месяцем, а затем год за годом, вы действительно начинаете чтобы понять: «Если я трачу меньше, это означает, что я больше откладываю и вкладываю. А если я откладываю и вкладываю больше, я смогу уйти раньше».Я собираюсь обрести финансовую независимость раньше, потому что все эти цифры работают вместе ».

Сократите ваши самые большие расходы

Скорее всего, значительная часть вашей зарплаты уйдет на оплату жилья. сократите эти расходы, вы высвободите много денег, которые сможете направить на сбережения и инвестиции.

«Живите в самой дешевой квартире, какую можете, найдите соседей по комнате, взломайте дом, купите квартиру с двумя спальнями и сдавайте вторую комнату, чтобы расходы на жилье были как можно ниже », — говорит миллионер и один из первых пенсионеров Грант Сабатье, который сумел сэкономить около 80% того, что принес.«Если вы можете сократить расходы на жилье с 2000 долларов до 600 или 700 долларов, вы внезапно сократите на 10 или 15 лет времени, которое потребуется вам для выхода на пенсию».

Удержание «большой тройки» расходов на низком уровне — жилье, еда и транспорт — может иметь большое влияние на ваши сбережения.

Увеличьте свой доход

Чем больше денег вы получаете, тем больше вы можете отложить на сбережения и инвестиции.

«Выйди и попробуй немного заработать», — говорит Сабатье.«Вам не нужно сходить с ума, вам не нужно выходить и зарабатывать дополнительно 10 000 долларов или больше в месяц. Но каждые 1000 долларов, которые вы зарабатываете и вместо этого инвестируете, буквально сокращают время, которое на это потребуется. на пенсию «.

Развитие нескольких источников дохода может означать начало подработки, получение пассивного дохода или поиск высокооплачиваемой подработки.

Ставьте цель и следите за своим прогрессом

Мнение: 10 способов сэкономить много денег — даже если вы не очень хорошо зарабатываете

Если вы много читаете о том, как сэкономить деньги, вы можете подумать, что самый большой Бичом, угрожающим вашим финансовым целям, являются коробки для подписки, потребление латте и зависть Джонсов.Проработав почти 20 лет в сфере личных финансов с людьми со скромным доходом, я узнал, что существуют еще более серьезные угрозы, направленные на то, чтобы саботировать ваши цели.

Можно создать богатство с помощью скромного дохода, но это требует немного большего планирования и времени, чем получение дохода с высоким доходом. Людям с более низким доходом необходимо быть максимально эффективными, проявлять немного творчества и избегать этих 10 распространенных ошибок, чтобы стать богатыми.

Люди с высоким доходом тоже совершают эти ошибки — и их следует избегать.

1. Не оптимизируйте налоговую декларацию

Одна из самых больших ошибок, которую совершают люди со скромными доходами, — это не создавать план подоходного налога и налоговый бюджет.

Распространенное заблуждение состоит в том, что налоговое планирование предназначено только для «богатых». Однако налоговое планирование при небольшом доходе имеет решающее значение. Даже если вы находитесь в одной из групп с самым низким подоходным налогом, подоходный налог может потреблять 10%, 15% или даже больше вашего дохода.

Для многих семей подоходный налог является третьим или четвертым по величине семейным расходом.Один из самых простых способов высвободить деньги — создать налоговый план.

IRS предлагает несколько налоговых льгот для частных лиц и семей со скромным доходом, таких как кредит для пенсионных накопителей, налоговый кредит на страховые взносы, налоговый кредит на ребенка и налоговый кредит на заработанный доход. Некоторые из этих налоговых льгот подлежат возврату. Возмещаемый налоговый кредит может представлять собой бесплатные деньги от государства.

Прочтите: Хотите, чтобы люди работали дольше? Расширить налоговый кредит на заработанный доход

Примечание. Если вы имеете право на возмещаемый налоговый кредит, если вам удастся уменьшить свой налоговый счет до нуля другими способами, тогда правительство потенциально может заплатить вам дополнительные деньги.

Кроме того, снижение налогооблагаемого дохода может также помочь в сокращении суммы погашения студенческой ссуды, зависящей от дохода, потенциально помочь с финансовой помощью в колледже для вас и ваших иждивенцев и может уменьшить сумму налогов на самозанятость, которую вы можете платить.

Прочтите: Сберечь для счастливой пенсии может быть проще, чем вы думаете

Если вы имеете право на участие в нескольких программах, зависящих от дохода, совокупный эффект может быть намного больше, чем вы думаете. Проблема в том, что слишком много людей со скромными доходами либо откладывают налоговое планирование, либо ждут налогового сезона (с середины января по 15 апреля), чтобы пересмотреть свои налоги.

К сожалению, после 31 декабря мало что можно сделать для уменьшения налогооблагаемого дохода. Участие в налоговом планировании в течение года поможет вам составить бюджет для любых необходимых мер налогового планирования и стратегически рассчитать время для покупок и вычетов.

Налоговое планирование не должно быть слишком сложным. Вы можете создать налоговый план, используя бесплатные онлайн-инструменты. Просто распечатайте список любых налоговых льгот, чувствительных к доходу, которые вы хотите использовать, и сравните свой ожидаемый доход за год с требованиями программы.

2. Слишком агрессивная выплата долга

Мы все видели статьи в Интернете: долг плохой, а проценты по кредиту разрушают ваши финансовые мечты.