Расходы в семье постоянные – . .

Семейный бюджет семьи

Как ни странно, но правильное планирование семейного бюджета во многом определяет семейные отношения, формирует ответственность мужа и жены и устраняет большинство причин для семейных конфликтов. Специалисты по семейным отношениям отмечают, что ссоры из-за денег в молодых семьях гораздо чаще происходят, чем, кажется на первый взгляд. И причиной тому неумение молодоженов правильно распределять свои доходы и соотносить их с расходами и потребностями семьи в целом и каждого ее члена в частности.

Разговор о совместном хозяйстве в молодой семье следует начинать именно с проблемы планирования семейного бюджета. Часто считают, что заниматься распределением финансов стоит только семьям с большим достатком, а со скромными доходами и планировать нечего. Но на деле выходит наоборот, ведь цель ведения семейного бюджета, прежде всего, заключается в контроле и грамотном распределении имеющихся средств.

С чего начинать?

Так как правильно составлять семейный бюджет? С чего начинать, как соблюдать свои же собственные планы? Чтобы ответить на эти вопросы, давайте разберемся, зачем вообще нужен семейный бюджет и по каким принципам он составляется. Ежемесячно в семье появляется определенная сумма денег, которая состоит из зарплаты мужа и жены и других источников, например, материальной помощи родителей, доходом от сдачи в наем жилья, процентов с вкладов и пр. Точно также в семье есть постоянные расходы, которые переходят из месяца в месяц. Это коммунальные платежи, расходы на питание, содержание автомобилей, телефонов, Интернет, детские расходы и пр. Чтобы доходы и расходы семейного бюджета были правильно согласованы, для этого и нужно планирование семейной экономики.

Семейный бюджет обычно составляется на месяц. Нормальным считается такой семейный бюджет, в котором статьи доходов превышают статьи расходов или же равны им. При составлении семейного бюджета, вам необходимо расписать все источники доходов членов семьи, а в статье расходов следует перечислить все, за что обязательно надо заплатить в течение месяца: квартплату и услуги, питание, проезд, уплату налогов и взносов. Составление семейного бюджета может быть также направлено на более значимые цели. Например, на то чтобы выкроить средства на поездку в отпуск или крупную покупку.

Семейный бюджет имеет и другие функции, например, планирование. Это означает, что вы думаете о будущем и планируете свои финансы, распределяете их трату по мере необходимости и не только на ближайший месяц-два, но и на дальнейшую перспективу. Именно так накапливаются средства для покупки крупных вещей, недвижимости, путешествий, будущей учебы детей и пр.

Не менее важен для семейного бюджета и анализ, то есть вы должны анализировать то, сколько и на что именно вы потратили, делать вывод о том, необходимы ли были эти траты или они оказались бесполезными, повторите ли вы в следующий раз покупку или откажетесь от нее.

Семейный бюджет выполняет также ограничительную, или контрольную, функцию, так как заставляет задуматься над тем, какую сумму денег можно потратить, а какую – нет, что особенно важно для молодых и неопытных хозяек.

Что нужно учитывать при составлении семейного бюджета?

Хотя есть некоторые общие моменты, которые стоит учитывать при составлении семейного бюджета, все равно невозможно предложить какую-то определенную систему распределения семейных финансов и какие-то конкретные правила, которые были бы одинаково эффективны для всех семей. Но обязательно в составлении любого семейного бюджета нужно учитывать несколько основных факторов, определяющих эти различия. Какие это факторы?

— Возрастной состав семьи. Если в семье есть маленькие дети им постоянно необходимо покупать новую одежду и обувь, следовательно, расходы такой семьи увеличиваются. Дети постарше могут иногда зарабатывать. Однако заработки эти незначительны и нерегулярны, поэтому не могут участвовать в бюджете аналогично доходам взрослых.

— Экономические факторы. Это размер заработной платы, дополнительные источники дохода, в том числе, доход от акций, проценты по другим ценным бумагам, доход от ренты, аренды, продажи имущества. Количественные факторы

— Количество членов семьи. Если ваша семья состоит из пяти человек, а работает один, да к тому же его заработная плата оставляет желать лучшего, то, соответственно, доход на одного члена семьи будет недостаточным.

— Уровень дохода. Чем выше уровень жизни, тем больше хочется облегчить свой быт — купить дорогостоящую бытовую технику, нанять домработницу, няню для ребенка, обновить и расширить гардероб, носить более дорогую и стильную обувь, потратить деньги на поддержание здоровья и внешнего вида.

Статьи семейного бюджета

А теперь остановимся на основных статьях семейного бюджета.

Расходы

В составлении семейного бюджета именно статьи расходов представляют наибольший интерес, и поэтому на их анализ нужно потратить драгоценное время, чтобы сберечь его впоследствии. Конечно, содержание этих статей большей частью зависит от образа жизни и предпочтений отдельно взятой семьи, но существует и стандартный набор. Все основные и постоянные расходы, характерные для любой семьи, делятся на следующие:

— расходы, связанные с обеспечением пропитания членов семьи

— постоянные расходы на коммунальные и обязательные платежи (например, выплата кредитов, расходы на автомобиль, телефоны, Интернет и пр.)

— расходы на одежду

— расходы, связанные с обеспечением образования и общего развития

— расходы, связанные с созданием интерьера, уюта

— расходы на отдых

— расходы, связанные с обеспечением определенного образа жизни.

Долги

Бывают непредвиденные ситуации, когда семейный бюджет на месяц исчерпан раньше срока. Это свидетельствует о том, что бюджет рассчитан неверно, эту ошибку нужно найти, иначе она обязательно повторится. Если же причины возникновения этой ситуации вам известны, их тоже стоит учесть на будущее.

Как же выйти из сложившегося положения? Самым простым решением считается взять деньги в долг, но не следует забывать, что долг нужно вернуть в том же объеме (а то и с процентами!), так что дефицит вашего бюджета эта мера не исправит. Такой способ только откладывает момент истины «на потом». Поэтому стоит по возможности избегать долгов и сразу браться за устранение дефицита, то есть урезать все свои расходы и попытаться дотянуть до ближайшего поступления денег.

Крупные покупки

Прежде всего, нужно сказать, что любая покупка на сумму, существенную для вашего бюджета, должна быть запланирована заранее. Нужно обратиться к своим доходам и проанализировать, сколько денег можно потратить без ущерба для общего хозяйства. Если этой суммы мало, то придется экономить, т. е. сократить некоторые расходы, а некоторые и исключить вовсе, если они не слишком важны. Если же накопленных за прошлые месяцы денег достаточно для этой покупки, то сильно торопиться тоже не стоит. Семейная «копилка» никогда не должна полностью опустошаться, ведь в ближайшее время может появиться потребность в этих деньгах на гораздо более важные цели.

Если от задуманной покупки нельзя отказаться, можно оформить кредит. Но прежде нужно реально оценить, сможете ли вы выплачивать его в соответствии с условиями договора.

Семейный бюджет и дети

Считается, что планирование бюджета не должно касаться детей. Это дело взрослых. Но возможен и другой вариант: позволить ребенку участвовать в обсуждении предстоящей крупной покупки или поездки в отпуск, а также позволять ему лично распоряжаться небольшой суммой денег. Это, во-первых, очень важный воспитательный момент, который позволит ребенку чисто психологически почувствовать себя полноценным членом семьи, ведь с его мнением считаются. Во-вторых, нелишне будет уже с юных лет привить своему ребенку культуру обращения с деньгами.

Это позволит избежать впоследствии многих проблем, ведь ребенок будет понимать, что деньги в семье появляются не просто так и что количество их не безгранично. Таким образом, он задумается, прежде чем требовать купить ему какую-нибудь дорогостоящую, но в принципе ненужную вещь.

Виды семейного бюджета

Виды семейного бюджета бывают разными, и определяется тип семейного бюджета по общей договоренности членов семьи. Какие бывают модели семейных бюджетов?

Совместный бюджет

Это самая распространенная в нашей стране модель семейного бюджета. При ведении совместного бюджета все доходы каждого члена семьи входят в «общую копилку», и в распределении этих средств тоже участвует каждый член семьи. При этом самый удачный вариант, когда супруги имеют приблизительно равный доход, так что можно избежать споров типа «кто больше зарабатывает, а кто больше тратит». Другой вариант, когда семья живет полностью на доходы одного из супругов. Конфликтов не возникнет, если «добытчик» согласен на равноправие всех членов семьи в вопросах расходов.

Долевой бюджет

При долевом планировании бюджета рассчитываются все расходы семьи на будущий месяц, и общая сумма делится между супругами либо поровну, либо по долям в каком-либо другом соотношении. Часто эти зависит от того, насколько велика разница между доходами супругов. С одной стороны, это демократично, но супруг с меньшим доходом наверняка будет недоволен. Он может посчитать нечестным то, что на личные расходы ему остается гораздо меньше средств, чем второму супругу.

Раздельный бюджет

Такое планирование семейного бюджета для нас в новинку. Но в Европе это достаточно распространенное явление, когда супруги стремятся к полной независимости друг от друга. Каждый самостоятельно распоряжается своими финансами и расплачивается по своим счетам. Конечно, довольно сложно представить, как можно заплатить пополам за ужин дома, но рассчитывать все до копеечки не обязательно. Самые же необходимые общие траты оплачиваются в складчину (например, аренда квартиры, обучение детей).

Какую бы модель семейного бюджета вы не выберете, главное другое – такая модель должна устраивать всех членов семьи и не являться источником скрытого недовольства и будущего конфликта. Начиная жить вместе, мужчина и женщина невольно привносят во вновь создавшуюся молодую семью те привычки и представления, которые были привиты в семьях родителей. Часто случается так, что такие взгляды диаметрально противоположны, и очень важно с самого начала найти общие точки соприкосновения, правильно и разумно договориться и, может быть, создать свою собственную модель семьи, и, соответственно, семейного бюджета.

www.wild-mistress.ru

Расходы семейного бюджета | Финансовый гений

В этой публикации я хочу систематизировать и классифицировать основные расходы семейного бюджета. Выделение отдельных статей расходов семьи обязательно понадобится вам для того, чтобы максимально точно составить таблицу семейного бюджета, когда вы начнете вести учет домашних финансов и планировать бюджет семьи.

Итак, прежде всего я предлагаю разделить все расходы семейного бюджета на 4 группы:

1. Расходы семьи.

2. Расходы на детей.

3. Личные расходы жены.

4. Личные расходы мужа.

Теперь необходимо выделить ключевые статьи расходов семейного бюджета по каждой из групп.

Группа 1. Расходы семьи.

1. Коммунальные платежи. Сюда включаются все расходы по оплате коммунальных услуг (квартплата, вода, тепло, электроэнергия, квартирный телефон и т.д.).

2. Обязательные платежи. В эту статью расходов предлагаю включить те платежи, которые вы обязаны оплачивать ежемесячно, но которые нельзя отнести к коммунальным (Интернет, кабельное ТВ и т.п.).

3. Расходы на погашение кредитов и займов. Если таковые имеются, то это также будет выступать обязательной статьей расходов семейного бюджета.

4. Расходы на аренду жилья. Эта статья расходов будет присутствовать, если семья проживает на съемной жилплощади.

5. Расходы на питание. Сюда следует включать все затраты на приобретение продуктов питания, кроме питания в барах, ресторанах, заведениях общепита (это следует относить к другим категориям расходов).

6. Расходы на хознужды. В эту статью расходов семьи необходимо включить затраты на покупку товаров бытовой химии, мелкого инвентаря для уборки и ремонта, предметов гигиены общего пользования и т.д.

7. Крупные покупки для дома. В этой категории следует учитывать все дорогие покупки (мебель, бытовая техника, предметы интерьера и т.п.). Что относить к дорогим покупкам – определяется для каждой семьи индивидуально.

8. Расходы на отдых и развлечения. Сюда можно отнести семейное посещение клубов, ресторанов, кинотеатров, концертов, выставок и т.п., а также путешествия, приобретение любых товаров и услуг развлекательного характера.

9. Расходы на медикаменты. Эти расходы семьи включаются затраты на формирование домашней аптечки.

10. Расходы на подарки родственникам и друзьям семьи. Тоже немаловажная составляющая любого семейного бюджета. Чем больше в месяце праздников и людей, которых вы должны поздравить, тем больше эта статья расходов.

11. Транспортные расходы на топливо для авто.

Учитываются в общих расходах семьи в случае, если семья пользуется автомобилем преимущественно для общих нужд.12. Незапланированные расходы семьи. Обязательно необходимо добавлять и такую категорию расходов. При планировании семейного бюджета советую отводить на нее не менее 10% от всех расходов.

Группа 2. Расходы на детей.

1. Расходы на оплату учебного заведения: детского сада/школы/института. Зависит от возраста ребенка и наличия необходимости нести подобные расходы.

2. Расходы на одежду для детей. Сюда включаются расходы на приобретение предметов гардероба для младших членов семьи. Одежду для детей, как правило, покупают чаще, чем для взрослых членов семьи, поскольку дети имеют свойство быстро из нее вырастать, таким образом, эта статья затрат весьма существенна.

3. Расходы на игры и развлечения для детей. Эту статью расходов семейного бюджета составляют затраты на покупку игрушек и любые развлечения, предназначенные для детей.

4. Расходы на приобретение учебных материалов. Тетради, ручки, учебники, портфели и т.п. включаются в эту статью затрат.

5. Транспортные расходы детей. Если ваш ребенок пользуется общественным транспортом, то при планировании семейного бюджета следует включить и эту категорию расходов.

6. Расходы на питание детей в заведениях общепита. Если ваш ребенок обедает в школьной или институтской столовой, необходимо учесть это при составлении семейного бюджета.

7. Расходы на мобильную связь детей. При наличии у ребенка мобильных телефонов следует иметь в виду и эту статью расходов.

8. Расходы на лечение детей. Дети часто болеют, поэтому эта статья расходов семейного бюджета может оказаться достаточно большой.

Группа 3. Личные расходы жены.

1. Расходы на одежду и аксессуары жены.

Здесь учитываем затраты на пополнение женского гардероба и приобретение всевозможных женских аксессуаров (сумочки, косметички и т.д.)2. Расходы на косметику и средства личной гигиены. Ни одна женщина не обходится без использования косметических средств, поэтому здесь учитываем эти чисто женские расходы.

3. Транспортные расходы жены. Если прекрасная половина семьи пользуется общественным транспортом, то необходимо учитывать эти расходы.

4. Расходы на питание жены в заведениях общепита. Если женщина в обеденный перерыв ходит в ближайшее кафе, то включаем сюда эти затраты.

5. Расходы на мобильную связь жены. Поскольку каждый член семьи может ежемесячно тратить разные суммы на мобильные переговоры (например, кому-то мобильный постоянно нужен по работе, а кто-то использует его только в личных нуждах), то расходы на мобильную связь лучше вести отдельно по каждому члену семьи.

6. Расходы на лечение жены. Лучше бы, конечно, этих расходов не было, но, что поделать, все могут заболеть.

7. Расходы на отдых и развлечения жены. В эту статью расходов нужно включать затраты на отдых и развлечения непосредственно женской половины семьи: занятия аэробикой, танцами и т.д.

8. Расходы на подарки мужу. Подарки всегда приятны, а особенно от любимого человека. Но они, как правило, имеют свою цену, а значит, их следует учитывать при составлении семейного бюджета.

9. Прочие расходы жены. В эту категорию можно включать все то, что относится к женщине в семье, но не подходит под остальные статьи расходов.

Группа 4. Личные расходы мужа.

1. Расходы на одежду и аксессуары мужа. Мужчине в семье тоже необходимо одеваться, поэтому отдельно учитываем затраты на пополнение мужского гардероба

2. Транспортные расходы мужа. Если мужчина в семье пользуется общественным транспортом или самостоятельно использует личный автомобиль, то необходимо учесть расходы на проезд или на топливо.

3. Расходы на питание мужа в заведениях общепита. При необходимости питания в общественных местах эти расходы аналогично следует учитывать.

4. Расходы на мобильную связь мужа. В этой статье затрат учитываем расходы на пополнение счетов мобильных операторов мужа.

5. Расходы на лечение мужа. При необходимости лечения стоит учесть и эти расходы.

6. Расходы на отдых и развлечения мужа. У мужчин тоже есть свои развлечения: посещение спортивных мероприятий, рыбалка, посещение спортзала и т.д. Включаем сюда расходы на эти мероприятия.

7. Расходы на подарки жене. Конечно же, периодически необходимо баловать свою любимую приятными сюрпризами, а они несут в себе определенные затраты.

8. Прочие расходы мужа. Все остальные расходы, относящиеся к мужской половине семьи.

Я описал основные расходы семейного бюджета. Следует понимать, что этот перечень не является исчерпывающим и очень зависит от индивидуальных особенностей каждой конкретной семьи. Поэтому при планировании семейного бюджета следует корректировать этот перечень расходов в зависимости от особенностей вашей семьи, при этом, я полагаю, основные статьи расходов останутся неизменными.

Кроме того, напоминаю, что это лишь текущие расходы, а в первую очередь следует запланировать средства на создание резервов, сбережений или капитала, в зависимости от того, в каком финансовом состоянии находится ваша семья.

На этом все, надеюсь, что эта публикация позволит вам более точно составить таблицу семейного бюджета, а значит – грамотнее планировать расходы семьи, что непременно повлияет на укрепление финансового положения. До новых встреч на Финансовом гении!

fingeniy.com

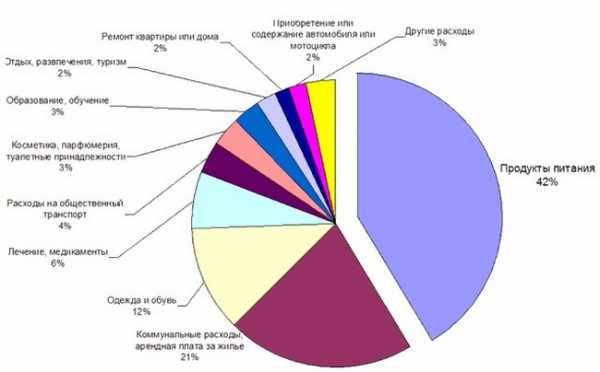

На что семья тратит деньги?

Сегодня мы поговорим о расходах семейного бюджета – о том, на что семья тратит деньги. В этой статье я рассмотрю ключевые статьи семейных расходов, а также обозначу их допустимую долю в общих расходах. Ознакомившись с этой информацией, вы сможете сделать вывод, насколько эффективно у вас расходуются финансы, на что хватает денег, а на что нет, и исходя из этого, сможете в дальнейшем более грамотно осуществлять планирование семейного бюджета. Итак, на что семья тратит деньги?

Аренда жилья. Если у семьи нет собственной недвижимости, то эта статья расходов в подавляющем большинстве случаев будет преобладать в семейном бюджете. Расходы на съем жилья могут составлять

Коммунальные платежи. Обязательная статья расходов любой семьи, независимо от того, в собственном или съемном жилье она проживает. В эту статью затрат также включаются платежи за мобильную связь, интернет, кабельное телевидение и т.п. Для поддержания финансового состояния на хорошем уровне, расходы на коммунальные платежи не должны превышать 10-15% совокупных затрат семьи. Доля расходов на коммунальные платежи – это один из показателей, по которому определяется уровень финансового благосостояния семьи в разных странах. Если вы не вписываетесь в этот лимит, вам следует серьезно задуматься об увеличении доходов, а также об экономии. Очень часто семья не использует все возможности для экономии, и часть затрат на коммунальные оплачивает впустую. Подробнее об этом читайте тут: Как сэкономить на коммунальных платежах?

Питание. Говоря о том, на что семья тратит деньги, нужно, конечно же, остановиться и на питании – это та статья затрат, которая тоже обязательно присутствует в любой семье. Доля затрат на продукты и питание не должна превышать 20-30% от общих семейных расходов. Если ваш показатель получается выше – опять же, нужно задуматься или об увеличении доходов, или об экономии, или о том, и другом одновременно. В частности, исключить питание в заведениях общепита и перейти на более полезные и дешевые продукты (почему-то очень популярен миф, что полезные продукты дороже вредных, но на самом деле это не так). Целых 25 советов по грамотной экономии на питании вы найдете в статье Как сэкономить на продуктах питания?

Детские расходы. Когда в семье появляется ребенок, тем более – два и более, возникает еще одна очень существенная статья расходов, которую я рекомендую обязательно выделить в отдельную. Сюда относится все то, что покупается и оплачивается исключительно для детей, и не использовалось бы для взрослых членов семьи. Например, специальное детское питание, детскую одежду, игрушки, канцтовары для школы, оплату садиков, кружков и т.д. Детские расходы в семье не должны превышать 20% семейного бюджета на 1 ребенка. Планируя детей, стоит заранее подумать о том, за счет каких средств вы сможете их полноценно содержать.

Одежда и обувь. Достаточно существенная статья расходов бюджета семьи, с учетом того, что эти вещи сейчас стоят недешево, тем более – качественные. Тем не менее, эта статья затрат не должна превышать 15% расходов семейного бюджета. Если вы не укладываетесь в эту цифру – нужно внимательнее подходить к вопросам экономии. Как это можно делать – вам подскажет статья: Как сэкономить на одежде и обуви?

Отдых и развлечения. Эта статья расходов тоже должна присутствовать в семейном бюджете, важно ей не злоупотреблять: на мой взгляд, эти расходы не должны превышать 5% от всех семейных затрат. Исключение может составлять ежегодный “большой” отдых, например, поездка в отпуск, но на нее стоит заранее формировать отдельный фонд сбережений (об этом чуть позже). Также надо понимать, что расходы на отдых и развлечения не относятся к обязательным (таким как коммунальные платежи, питание, детские), а потому не должны иметь высокого приоритета и оплачиваться в первую очередь. Если семья находится в затруднительном финансовом положении – от таких расходов вообще стоит отказаться до нормализации финансового состояния. Оптимизировать эту статью затрат вам помогут публикации:

Крупные траты. Рассматривая, на что семья тратит деньги, конечно же, необходимо учитывать и крупные траты (бытовая техника, мебель, ремонт, оплата обучения, покупка авто и т.д.). К крупным я отношу те расходы, которые не могут быть оплачены семьей из своих месячных доходов. То есть, на эти траты необходимо создавать накопления – специальные денежные фонды, за счет которых будет совершена покупка, после того как там наберется необходимая сумма. На создание накоплений для крупных трат следует направлять не менее 10% от текущих поступлений в семейный бюджет, но следует понимать, что чем большую сумму вы будете откладывать, тем быстрее сможете собрать нужные средства для совершения покупки.

Разное. Сюда относятся все те текущие расходы, которые не вошли в предыдущие статьи затрат. Например, затраты на покупку средств гигиены, косметики, бытовой химии, мелкого инвентаря, расходных материалов, товаров для хобби жены и мужа, общественный транспорт и т.д. Статья “разное” не должна превышать 5% расходов семейного бюджета.

Непредвиденные расходы. И, наконец, говоря о том, на что семья тратит деньги, следует обязательно принять во внимание и непредвиденные расходы. Например, срочный ремонт чего-либо, лечение (лекарства) и т.д. Планируя семейный бюджет, важно выделять какую-то долю средств на эту статью, я предлагаю – 5%. Если непредвиденных расходов в текущем месяце не возникнет – отлично, тогда отложенную сумму можно будет перевести в резервный фонд или в фонд накоплений на какую-либо цель, а если возникнет – у вас будут финансовые ресурсы, чтобы их покрыть.

Расходы на автомобиль. Если у семьи есть автомобиль, который активно эксплуатируется, то он требует достаточно большого финансирования. Доля расходов на авто не должна превышать 20% семейного бюджета. Если вы не вписываетесь в эту сумму, почитайте о том, как сэкономить на автомобиле.

Погашение кредитов и займов. И напоследок, если вы пользуетесь кредитами и займами (а лучше этого, конечно же, не делать), то необходимо тоже рассчитывать их таким образом, чтобы они не создавали сильной нагрузки на семейный бюджет. Существует даже специальный термин – кредитная нагрузка, который используют в банках при оценке платежеспособности заемщика. Это и есть доля расходов на погашение кредита в общем объеме месячных расходов. Так вот, кредитная нагрузка не должна превышать 30% от регулярных расходов семейного бюджета. Исключение могут составлять ипотечные кредиты, где она допускается до 50%. Но стоит понимать, что это максимальное значение, а так, чем она будет меньше – тем лучше, в идеале, чтобы ее не было вообще, кроме случаев явной необходимости, как например, с ипотекой.

Таким образом, если подвести итоги, вот на что тратит деньги семья с одним ребенком, вот такая примерная структура расходов семейного бюджета у нас получается (при отсутствии кредитов, автомобиля и аренды жилья):Коммунальные платежи – 15%

Питание – 25%

Детские расходы – 20%

Одежда и обувь – 15%

Отдых и развлечения – 5%

Крупные траты (сбережения) – 10%

Разное – 5%

Непредвиденные расходы – 5%

Итого – 100%

Повторюсь, что структура примерная, на мой взгляд, она достаточно оптимальная. Конечно же, она может варьироваться для каждого конкретного случая.

Возникает закономерный вопрос: а как рассчитать эти проценты? Для этого необходимо вести домашнюю бухгалтерию – по ссылке вы можете почитать, что это такое и какими способами это можно делать. Собрав итоги 1-2 месяцев, вы уже получите примерную картину по своему бюджету, и будете видеть, какие статьи расходов у вас завышены, куда уходят деньги и в каких объемах.

Можно заносить данные в систему учета, распределяя их по тем статьям, которые я обозначил выше, можно подробнее для более точной картины, например, как предложено в статье Расходы семейного бюджета, можно как-то по своему. Главное, чтобы это давало вам реальную картину ваших расходов, которую вы сможете использовать для планирования семейного бюджета на последующие месяцы с учетом обозначенных или собственных лимитов трат.

Теперь вы имеете представление о том, на что семья тратит деньги, и какими могут быть допустимые траты по разным статьям расходов. Надеюсь, что эта информация была вам полезна.

Присоединяйтесь к числу постоянных читателей сайта Финансовый гений, учитесь грамотно и эффективно распоряжаться семейным бюджетом, зарабатывать, инвестировать и достигать успехов. До встречи в других публикациях сайта!

fingeniy.com

Как сократить расходы семейного бюджета

Содержание статьи

Существует прямая связь между уровнем доходов и тратами. Психология человека в этом вопросе проста: чем больше денег в бумажнике, тем больше хочется купить. Таким образом, свободных средств как не было, так и нет. Выхода здесь два: искать дополнительный заработок (что неизбежно скажется на личной жизни и здоровье) или искать пути, как сократить расходы семейного бюджета.

Соотношение постоянных и переменных расходов

Семейная смета в графе «Траты», если не учитывать долгосрочных вложений или накоплений, состоит из постоянных и переменных издержек.

- К постоянным затратам можно отнести те, которые регулярно повторяются в течение определенного периода, обычно месяца, и изменяются незначительно. Это плата за детский сад или питание в школе, занятия в спортивном зале, обслуживание кредитов, коммунальные платежи, расчет за услуги интернета и телефонную связь.

- Переменные – это затраты, размеры которых заметно варьируются в разные периоды, они также подвержены сезонности. Сюда относятся издержки на транспорт, одежду и обувь, продукты питания, лечение, развлечения и отдых, саморазвитие.

Оптимальным является примерное равенство этих видов расходов. Однако уменьшение доли текущих затрат позволит высвободить дополнительные средства на сбережения и долгосрочное инвестирование.

Поэтому при пересмотре бюджета «резать» нужно в первую очередь именно текущие издержки, хотя постоянные тоже можно внимательно изучить.

Способы уменьшения постоянных расходов

Основной статьей здесь является оплата жилищно-коммунальных услуг. На ее размер можно повлиять достаточно существенно, предприняв ряд действий, часть из которых потребует единоразового вливания финансов, но даст экономию в перспективе:

- Установка приборов учета (воды, газа, электроэнергии, тепла) позволит платить только за потребленную услугу и даст четкую картину, где происходит перерасход, что позволит осуществить мероприятия по энергосбережению.

- Утепление внешних стен жилища, замена или уплотнение дверей и окон, техническое обслуживание или замена отопительного котла дадут экономию по расходу газа и тепла в зимний период до 30%.

- Замена лампочек в квартире на энергосберегающие или светодиодные, использование бытовых электроприборов высокого класса энергосбережения и просто привычка выключать свет в пустых комнатах сохранят не менее 20% затрат на эту статью.

- Ремонт сантехники, установка современных смесителей, экономных насадок на кран и сливных бачков, прием душа, а не ванной, помогут сберечь еще 15-20% средств.

Также за счет высвобожденных денег желательно досрочно рассчитаться по кредиту. Это поможет избежать переплаты, поскольку проценты будут насчитаны за фактическое время пользования банковскими средствами.

Регулярное изучение новых тарифов от операторов мобильной связи и интернет-провайдеров позволит своевременно выявлять более выгодные тарифы и переходить на них. Зачастую поставщики услуг связи не информируют старых клиентов об обновлении тарифных планов, и те продолжают платить по завышенным ценам. Кроме того, иногда без согласия абонента могут подключаться дополнительные платные услуги (например, мелодия вместо звонка).

Как сократить расходы бюджета за счет оптимизации переменных издержек

Затраты, размеры которых нет возможности точно предвидеть, во многих семьях составляют более 50% общих трат. Их уменьшение – первостепенная задача, хотя рекламисты и маркетологи вкладывают усилия и деньги для достижения обратного эффекта.

Есть ряд рекомендаций, которые помогут избежать ненужных затрат.

- Перед любым походом в магазин или на рынок следует составлять список необходимых приобретений, при этом избегать покупки товаров, в которых пока нет острой необходимости. Закупаться по возможности в будний день, т.к. в выходные цены на рынках повышаются. Психологи утверждают, что не стоит делать закупку в день получения зарплаты, когда у человека появляется ощущение «богатства».

- Продукты долгосрочного хранения (макароны, консервы, картофель, сахар, крупы, подсолнечное масло) дешевле покупать оптом на соответствующих торговых площадках.

- В торговом заведении лучше рассчитываться наличными деньгами, в таком случае появляется ощущение траты. Если же банк и торговая сеть при помощи бонусов поощряют электронные расчеты, то нужно ежедневно контролировать остатки на карточном счету при помощи мобильных банковских приложений.

- Выгодно отслеживать акции, распродажи и скидки на товары в различных магазинах, пользоваться дисконтными картами.

- Обувь и одежду лучше покупать в несезон, выигрыш часто превышает 50%. Также бурно развивается интернет-торговля вещами, компьютерной и бытовой техникой, мебелью.

- Необходимо воздерживаться от эмоциональных покупок. Новый телефон при отлично работающем старом, очередная блузка, горы косметики, декоративное украшение – это товары, без которых вполне можно обойтись. Сокращение мелких «незаметных» расходов в виде многочисленных сладостей, жвачек, чипсов и орешков, кофе из автомата, глянцевых журналов позволит высвободить деньги на более важные вещи.

- Перед покупкой лекарств, выписанных доктором, нужно не лениться поискать в интернете более дешевые аналоги отечественного производства, содержащие то же действующее вещество, и не переплачивать за рекламу и упаковку.

- При покупке бытовой химии (порошков, средств для мытья посуды) выгодней приобретать концентраты, которые перед использованием нужно разбавлять. Они стоят дороже, но расходуются намного меньше и служат дольше.

- Приготовление пищи в домашних условиях гораздо более выгодно и полезно, чем регулярные перекусы в кафе и пиццериях.

Отдельное место в слабо контролируемых издержках занимают вредные привычки. Сигареты и спиртное отбирают здоровье и до 10% зарплаты.

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Как распределить расходы в семье?

#1

Тема денег – одна из самых интересных и увлекательных для любого человека. Только имея четкое представление о том, как потратить свои деньги, можно избавить себя от необходимости жить в долг. Четкое планирование семейного бюджета помогает делать только нужные покупки и не забывать платить по счетам. Как же научиться планировать расходы в семье?

#2

Чтобы понять, как распределить расходы семьи, надо выбрать необходимые статьи расходов. Далее внести статьи бюджета в электронную таблицу, выделить приоритеты. На что тратить деньги в первую очередь, а на что — в последнюю. И конечно же, вносить корректировки: что удалось, а где расходы превысили норму. Но зачастую это бывает сделать не просто, особенно женщине — натуре непостоянной. Поэтому планирование бюджета должно быть делом семейным.

#3

Получив зарплату, муж и жена должны вместе обдумать, как учитывать расходы семьи, вывести в электронном виде план расходов на месяц и потратить деньги на самое необходимое.В традиционной российской семье заработанные деньги тратятся в первую очередь на: — оплату коммунальных услуг;- телефон, Интернет;- кредиты.

#4

Следующая статья расходов — продукты. К сожалению, в данном виде расходов гораздо сложнее договориться и запланировать покупки заранее. Это связано со вкусовыми пристрастиями семьи, а также с постоянным ростом цен. Поэтому придется постоянно корректировать эту статью расходов. Например, если в текущем месяце потратили много на сладкое (мороженное летом очень любят все), то в следующем месяце придется сэкономить.

#5

Другая не менее важная статья расходов, которая также должна обязательно входить в семейный бюджет — это товары для дома. Сюда входитвсе: бытовая химия, средства для ремонта, а также декорирование вашего жилища.

#6

Далее, скорее всего, многие семьи распределят деньги на обслуживание автомобиля. И, конечно же, не стоит забывать про развлечения, на них рекомендуется тратить не более 10-15% от доходов. Если после такого распределения в семье остаются еще и сбережения, то этому можно только позавидовать. Однако же исключения нужны в любых правилах, а незапланированные траты иногда самые приятные.

#7

Далее, скорее всего, многие семьи распределят деньги на обслуживание автомобиля. И, конечно же не стоит забывать про развлечения. ведь без отдыха жизнь однообразна и скучна. Ну а если в семье еще и сбережения остаются, им можно только позавидовать. Но все таки исключения нужны в любых правилах, а незапланированные траты иногда самые приятные.

uznay-kak.ru

Как планировать семейный бюджет

Любой семейный человек знает, как часто в семье случаются скандалы на финансовой почве. Безусловно, в жизни бывает все – и достаток, и острая нужда, но далеко не все семьи способны достойно и мирно решать финансовые вопросы семьи.

Быт и нужда часто становятся подлыми провокаторами, из-за которых в семье происходят конфликты. Но вот что интересно: если с бытом еще как-то можно справиться, постоянная нехватка денег угнетает полностью. А недостаток средств бывает двух типов – либо просто нет источника дохода, либо это результат неправильного планирования расходов.

Разберемся с планированием бюджета. Иногда доходы на семью в общей сложности могут быть весьма неплохие. Но денег не хватает даже на самое необходимое. Оно и понятно – если после получения зарплаты пойти погулять в клубе, потом развлечься с одноклассниками, а после отправиться за продуктами в магазин, а купить очередной спортивный костюм «потому что распродажа». За неделю до следующей зарплаты выяснится, что денег не осталось даже на проезд на работу, а к отпуску придется грустно констатировать ноль сбережений.

Основные статьи расходов

Расходы человека складываются из нескольких пунктов: обязательные, постоянные, накопительные и досуг.

Обязательные расходы – это оплата аренды жилья, оплата проезда или покупка бензина, расходы на детские сады, школы, институты. Сюда же относятся траты на покупку продуктов, ежедневных гигиенических средств, содержание домашнего животного. То есть эти расходы не меняются никак и ежемесячно нуждаются в погашении. Экономия возможна, например, можно купить шампунь подешевле, не использовать микроволновку, чтобы сэкономить электричество и т.д. Но шампунь в любом случае придется купить, обед придется приготовить, собака без корма не обойдется. Экономия будет незначительной.

К постоянным расходам можно отнести оплату кабельного телевидения и интернета, покупку сигарет и алкоголя, а также любые другие расходы, без которых можно обойтись. Но люди не обходятся, а ежемесячно тратят фиксированную сумму.

Третьим пунктом являются сбережения. Вот это и есть большой камень преткновения. Сбережения не удаются по многим причинам – не остается излишек средств, нет силы воли на их образование, слишком много незапланированных расходов вследствие неграмотного ведения хозяйства. А на крупные покупки, поездки или ремонт редко когда есть возможность выделить сумму сразу. Ее проще накопить, если не тратить все доходы.

Последний пункт самый приятный – досуг и развлечения. Но он может быть и самым затратным, поскольку требует достаточно внимательного отношения и дозирования. Тем не менее, ежемесячно нужно оставлять определенную сумму на развлечения – это важно.

Рассмотрим такой пример. В семье из 4-х человек работают оба родителя. Если они не будут тщательно обсуждать и планировать расходы, либо испытывать неловкость или стеснительность в этих вопросах – быть беде. Рано или поздно семья сталкивается с долгами, накопившимися нуждами и прочими мелкими неурядицами, образующими вполне большие проблемы.

Предположим, что зарплаты у обоих родителей одинаковые. Значит, надо распределить общую сумму таким образом, чтобы ее не только хватило на три статьи расходов в месяц, но и остались некоторые сбережения. Но на практике получается, что супруги накапливают больше обид, чем сбережений, либо предпочитают не заводить общую копилку, а распоряжаться своими деньгами на свое усмотрение. В такой семье баланса не будет. Кто-то один будет тянуть все основные статьи расходов, включая двоих детей, а второму достанется досуг, поскольку он привыкнет ко всему готовому.

Другой пример. Молодая семья, полная надежд, планов и амбиций. Им будет постоянно не хватать денег, потому что у них желания выходят за разумные пределы. Это также неправильно. Важно обзавестись всем необходимым, а уже потом позволять себе излишки в виде материальных или духовных ценностей, не забывая при этом откладывать некоторую сумму про запас. А еще, именно молодежь не умеет грамотно анализировать ситуации с кредитами, которые в итоге оборачиваются весьма невыгодными сделками.

Как научиться планировать семейный бюджет

Во-первых, делать это сообща. Несогласованные расходы – это не просто лишние траты, но и причины для конфликтов.

Во-вторых, не торопиться делать покупки на распродажах или акциях. Все это может оказаться совершенно ненужным, а деньги будут потрачены.

В-третьих, научиться расставлять приоритеты. К примеру, если в этом месяце обойтись без блендера, то можно завершить накопление суммы на козырьки на окна. Они не только спасут откосы от влаги, но и помогут сэкономить средства на возможную замену пострадавших обоев.

В-четвертых, не стремиться покупать дешевку. Да-да: «мы не настолько богаты, чтобы покупать дешевые вещи»! Качество себя оправдывает с лихвой, соответственно – это экономно.

krasna-devica.ru

Структура семейного бюджета | Сижу дома

Вопросы экономии семейного бюджета рано или поздно возникают в каждой семье. Экономия это хорошо. Сэкономленные средства можно перераспределить на другие нужды семьи. Но, к сожалению, далеко не все семьи понимают, из каких составляющих формируется именно их семейный бюджет, и что такое структура семейного бюджета.

Сегодня, в рамках повышения нашей финансовой грамотности, поговорим о структуре семейного бюджета.

В классическом понимании структура семейного бюджета – это доходы и расходы семьи. У каждой семьи структура доходов и расходов семейного бюджета кардинально отличается, при этом, можно выделить некоторые схожие позиции.

Структура семейного бюджета: доходы

Как правило, доходы семьи формируются из получаемой супругами заработной платы и иных источников дохода. Доходы условно можно разделить на три категории: постоянные или регулярные доходы, нерегулярные доходы, и разовые доходы. Отдельно рассмотрим варианты доходов:

1. Заработная плата.

Заработная плата может быть как у обоих супругов, так и только у одного, например, работающего папы. Заработная плата считается постоянным и регулярным источником дохода, соответственно является и постоянной величиной в структуре семейного бюджета.

2. Доходы от сдачи в аренду недвижимости.

Если они, конечно, есть. Если ваша семья сдает в аренду квартиру, раньше принадлежавшую бабушке, получаемые денежные средства тоже входят в структуру семейного бюджета, и также являются постоянной величиной. По крайней мере, до тех пор, пока вы планируете сдавать эту квартиру.

3. Социальные выплаты.

Например, в ситуации, когда супруга сидит в отпуске по уходу за ребенком по достижению им полутора лет. До достижения ребенком полутора лет родители получают социальные выплаты. Размер таких выплат зависит от дохода, получаемого до родов мамой или папой, в зависимости, от того, кто оформляет отпуск по уходу за ребенком. Пока малышу нет полутора лет, социальные выплаты также можно считать постоянной величиной.

В эту же категорию, социальных выплат, можно относить все денежные средства, получаемые от социальных органов. Это может быть пенсия пенсионеру, пенсия по потере кормильца, пенсия по инвалидности и т.п.

4. Доходы, получаемые от подработки.

Как правило, это разовые или нерегулярные доходы, зависящие, например, от наличия заказов.

5. Доходы, получаемые от депозитов, размещенных в банках.

Величина непостоянная и нерегулярная, потому что, как правило, выплата процентов по вкладам в банке производится один раз в квартал. Тем не менее, если у вас большая сумма вклада, а проценты по нему вы получаете ежемесячно (например, как это делают рантье), такой доход будет уже постоянной величиной в структуре семейного бюджета.

6. Инвестиционные или дивидендные доходы.

Такая форма доходов образуется в случае, если вы являетесь владельцем ценных бумаг, по которым начисляются дивиденды. Дивиденды, как правило, выплачиваются раз в год, при условии, что эмитент получил достаточный для выплаты дивидендов доход. Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

7. Иные доходы.

В эту категорию отнесем, например, льготы по налогообложению. Допустим, вы приобрели квартиру, и оформили возмещение налога на доход физического лица. Сумма, которую вам возместила налоговая инспекция, также войдет в структуру семейного бюджета, в категорию разовых поступлений.

8. Разовые доходы.

Например, помощь родителей, близких родственников или друзей. Безвозмездная помощь, т.е. такая, которую не нужно будет отдавать.

Кредиты, займы, деньги, взятые в долг, не являются доходами семьи! Они могут формировать имущество семьи, например, в виде крупных покупок, но это не доходы.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

Как правило, разовые расходы. Зависят от финансовых возможностей семьи.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Читать дальше:Кредитная кабала, как выбраться из кредитной кабалы

Как проверить начисление процентов

Как научиться копить деньги при скромных доходах

Что лучше, накопить или взять кредит

Планирование семейного бюджета на месяц

Поделись ссылкой с друзьями!

sizhu-doma.ru

Добавить комментарий